特朗普的回归使亚洲本已疲弱的盈利前景蒙上阴影 - 彭博社

bloomberg

投资者希望收益能复兴亚洲股市,但即将公布的业绩可能会让他们失望,因为即使在唐纳德·特朗普上任之前,公司也面临着艰难的时刻。

根据彭博社汇编的数据,MSCI亚太指数成分股的前瞻性收益预期自九月底以来已下降超过4%。对于最大的市场来说,前景黯淡:中国预计在刺激政策的推动下,2024年的收益增长将 乏力,而印度蓬勃发展的科技行业则面临着 证明其高估值的压力。

随着美国总统准备使用 关税工具,进一步的收益下调可能在即,这让依赖贸易的地区感到紧张。这表明,MSCI的亚洲基准在本月早些时候跌入修正后将难以反弹。

“自从特朗普开始谈论对中国商品征收60%的关税以来,中国市场已经被定价了很多负面预期,”新加坡日兴资产管理公司的投资总监穆罕默德·扎伊迪表示。“印度面临高估值、新资本涌入和竞争加剧的障碍,如果收益未达预期,将更容易遭受更大的下行风险。”

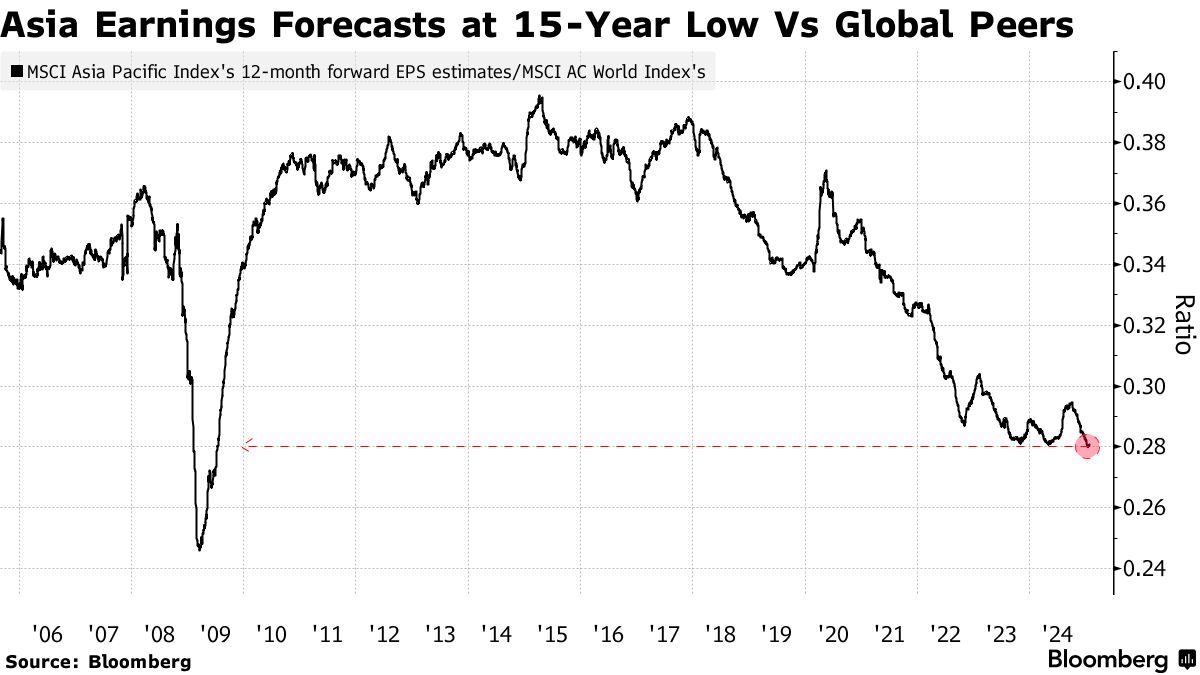

该地区的企业利润分析师估计已降至自2009年以来相对于全球同行的最低水平,彭博社的数据表明。虽然特朗普目前已 免除了中国 遭受60%关税的最坏情况,但他的不可预测性使得公司们准备迎接更糟糕的局面。

该地区的企业利润分析师估计已降至自2009年以来相对于全球同行的最低水平,彭博社的数据表明。虽然特朗普目前已 免除了中国 遭受60%关税的最坏情况,但他的不可预测性使得公司们准备迎接更糟糕的局面。

以下是本季主要行业的预期:

运输

丰田汽车公司在上个季度的运营利润可能进一步下降,因为它在美国和中国的市场竞争中苦苦挣扎,传统品牌面临来自纯电动品牌的激烈 竞争。全球最大的汽车制造商将于2月5日发布财报。

现代汽车公司 警告 周四美国关税威胁和 动荡 的国内政治形势影响了韩国汽车制造商的销售前景,导致增长放缓。

中国电动车制造商的前景喜忧参半。比亚迪公司预计在3月发布的全年销售额将首次突破1000亿美元,预计将超越特斯拉公司成为年度收入的领跑者。其较小的竞争对手蔚来汽车和小鹏汽车则不太幸运,均预计季度亏损。

中国的宁德时代科技股份有限公司,全球最大的电池制造商,表示去年净收入增长20%,但分析师并不感到满意。相反,他们更关注在加剧的价格战中第五个季度的收入失利。

科技

亚洲科技投资者正在押注星际之门——由软银集团、OpenAI和甲骨文公司主导的1000亿美元美国计划——将在今年转化为对AI加速器、高带宽内存和网络设备的另一波需求。

根据该行业两个关键企业的数字——台湾半导体制造公司和SK海力士公司——用于支持AI发展的数据中心和芯片的支出在2025年依然强劲。

问题是,在缺乏真正革命性应用的情况下,投资是否已经达到顶峰。三星高管将在下周对此问题提供他们的见解。

中国主要企业——阿里巴巴集团和腾讯控股——将提供一个快照,看看北京的刺激措施是否在假期季度转化为实际消费者支出。

来源:高盛### 消费者

来源:高盛### 消费者

中国餐饮连锁店还将帮助投资者评估在陷入 通货紧缩 的经济中消费支出的健康状况。

百胜中国控股有限公司——在大陆经营肯德基和必胜客——在第四季度可能继续实现销售和利润的增长,因为它在中国激烈的消费价格战中保持领先。它将在2月6日发布财报。

火锅连锁海底捞国际控股有限公司的行业背景仍然具有挑战性,因为消费者减少外出就餐,但它可能在3月发布的业绩中通过效率提升显示出盈利能力的改善。

资生堂公司预计中国市场的疲软将继续拖累2月10日的收益。由于中国低迷的房地产和股市影响了消费者信心,而本土品牌的竞争加剧,这家日本化妆品制造商一直在苦苦挣扎。去年11月,它 下调 了全年营业利润预测。

银行

在香港上市的主要金融股票中,汇丰控股有限公司在2月中旬的财报将受到密切关注,关注内容包括 裁员、与 重组 相关的成本,以及首席执行官乔治·埃尔赫德里在进行大规模改革时可能从某些国家退出业务的情况。

渣打银行可能会报告其在“适应增长”计划下的成本削减努力取得进一步进展,该计划旨在通过200多个内部举措节省15亿美元。该银行定于2月21日发布报告。

这两家银行都将香港视为其最重要的市场之一。它们的股价在今年表现优于恒生指数,前景受到来自中国大陆的财富管理资金流入的支持,尽管商业地产风险仍然存在。

阅读更多:汇丰银行、香港银行的估值在利率风险中因盈利而得到支撑