信用交易员因对美国经济的担忧而急于对冲:信用周报 - 彭博社

Tasos Vossos, Olga Voitova

资金管理者也因科技公司令人失望的收益以及消费者在快餐到奢侈手袋等各方面的削减支出而感到不安。

资金管理者也因科技公司令人失望的收益以及消费者在快餐到奢侈手袋等各方面的削减支出而感到不安。

摄影师:Tierney L. Cross/Bloomberg 配备专用人工智能芯片的Copilot+PC,在华盛顿州雷德蒙德的微软校园展示。

配备专用人工智能芯片的Copilot+PC,在华盛顿州雷德蒙德的微软校园展示。

摄影师:Chona Kasinger/Bloomberg债务投资者正在增加对企业债券违约的保险,以应对对美国经济和欧洲消费者健康的担忧。

保护一篮子北美高等级信用免受违约的成本在周五飙升,幅度为自十月以来最大。根据彭博社汇编的数据,该信用违约掉期指数CDX.NA.IG的交易量在周五达到了约五个月以来的最高日水平。本周,欧洲同类产品的交易量也创下自法国总统埃马纽埃尔·马克龙在六月宣布意外选举以来的最繁忙一天。

信用衍生品通常是市场下行时最先显示出疲软迹象的工具,部分原因是出售债券可能需要更长时间。在一系列疲弱的劳动力市场数据引发对美联储是否等待过久以降低利率的担忧后,交易员们增加了保护的购买。

资金管理者也因科技公司令人失望的收益以及消费者在从 快餐 到 奢侈手袋 等各方面的削减开支而感到不安。

CDS指数交易量跃升至数月以来最高

来源:彭博社,DTCC

注意:仅限于在跑指数;iTraxx交易量已从欧元转换

“我们认为,宏观经济疲软及其对未来收益的影响是市场上一个被低估的风险,”Tikehau Capital资本市场策略负责人Raphael Thuin表示。“这可能会在估值远未便宜的情况下影响信用利差。”

债券利差看似有扩大的趋势,因为它们目前处于一个由包括降息预期和买家对绝对收益水平的关注超过相对估值等因素所合理化的范围的紧端,Citigroup Inc.欧洲信用策略负责人Srikanth Sankaran表示。

‘便宜的对冲’

在同一地区,JPMorgan Chase & Co.的策略师“建议通过投资级 iTraxx欧洲信用违约掉期指数设置便宜的对冲”,并认为“收益季节开局不佳。”BNP Paribas SA的信用策略部门建议通过跟踪高级金融发行人的CDS指标来押注于利差扩大。

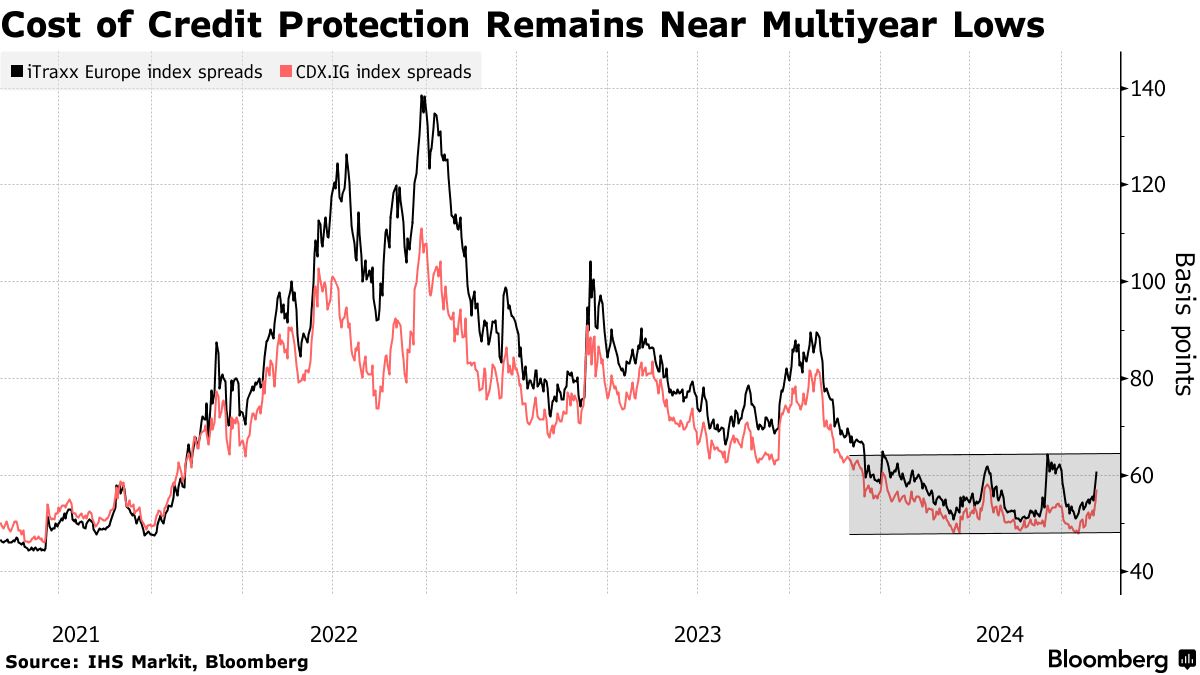

尽管交易量上升,iTraxx欧洲指数的交易水平约为63个基点,远低于2022年和2023年记录的三位数水平,接近多年来的低点。CDX.NA.IG指数已达到约58个基点,为自1月以来的最高水平,但仍低于其五年平均水平。

点击这里收听信用边缘播客

点击这里收听信用边缘播客

由于市场对经济疲软的担忧,交易员们现在预计美联储今年将降息超过一个百分点,而在本周末,美国股市经历了自2023年3月以来最糟糕的两天下滑。中央银行官员此前预计2024年将有一次降息,根据6月发布的中位数预测。

这正值美国公司预计将报告自2022年第四季度以来最低的整体盈利超出预期。彭博社汇编的数据表明,已报告第二季度业绩的欧洲公司销售额约低于分析师预期1.2%。

‘周期性主题’

“这有一个周期性主题,这是之前没有的。它表明风险的平衡可能正在从‘过热,利率更高’转向‘过冷,利率更低’,”BNP Paribas全球信用策略和桌面分析负责人Viktor Hjort表示。对他而言,市场目前处于这两种状态之间。

尽管存在担忧,一些债券买家,尤其是那些受收益驱动的买家,将继续竞标信用。这种需求意味着,企业债券市场的疲软可能需要时间才能显现,但即使在此之前,CDS市场将是观察新出现裂缝的地方。

当波动性上升时,“通常的效果是人们使用流动的CDS指数进行对冲,然后再出售他们的债券,”研究机构Satori Insights的创始人Matt King表示。“通常,迫使现金指数移动的原因是如果人们开始有显著的资金流出,”并且“根据全球的数据,我认为这还没有发生,但将是一个显著的风险。”

观看:本周的嘉宾是芝加哥联邦储备银行行长Austan Goolsbee,JP摩根核心加债券ETF投资组合经理Kay Herr,Guggenheim Partners投资管理首席投资官固定收益Steve Brown

| 关注事项 |

|---|

| * 预计下周将有约400亿美元的美国高等级债券销售。 * 在欧洲,40%的专业人士调查预计未来一周将有20亿欧元(22亿美元)到50亿欧元的销售。 * 美联储的高级贷款官员意见调查——预计在8月5日发布——预计将显示更多银行提高贷款标准。 * 美国服务业活动在7月可能以适度的速度扩张,ISM指数从之前的48.8反弹至50。数据将在8月5日发布。 * 预计8月7日发布的数据将显示中国的出口在7月增长更快,而价格数据预计在8月9日发布时将显示需求仍然低迷。 * 尽管中国人民银行在本月降息,贷款基础利率也有所降低,但中国的信贷增长在7月可能放缓。放缓将是季节性的。数据将在8月9日至15日发布。 * 有关可能影响未来一周市场的数据和全球事件的深入分析,请参见彭博经济学的全球经济周展望。 |

周回顾

- 公司在美国债务市场上大举借贷,促使资金经理在历史上通常是安静的假期期间 打包他们的笔记本电脑 出去度假。

- 企业债券市场正在经历一波 交易激增,因为美联储正逐步接近降息,导致投资者争相锁定高收益。

- 美国零售商J. Crew正在探测投资者对 再融资 四年前用于退出破产的贷款的兴趣。

- 支撑近 $2万亿反弹 的企业治理改革正在吸引更多投资者进入信贷市场,使日本企业美元债券的表现优于美国同行。

- 韩国投资者 在从纽约到洛杉矶的办公楼风险贷款上大举下注。但由于借贷成本高和房地产价格下跌,越来越多的投资者试图撤回这些夹层债务,并在退出时遭受重大损失。

- Ares Management Corp.认为 信用质量保持稳定,即使美联储可能在下个月就降息。

- Netflix Inc. 收到了 超过190亿美元 的订单,进行其首次投资级债券发行。

- 摩根士丹利正在 探测投资者 对一项债券发行的兴趣,该发行将帮助转移与超过40亿美元的私人市场基金贷款组合相关的风险。与此同时,高盛集团正在推销一项类似的发行,背后有 $20亿美元 的认购额度。

- 麦咖啡的前企业业务 达成了一项协议,原则上重组其债务负担,并获得4亿美元的新资金。

在变动中

- 卡莱尔集团公司的欧洲收购团队的联合负责人,****马尔科·德·贝内代蒂和乔纳森 扎夫拉尼,正在 交出领导角色。迈克尔·旺德,共同负责欧洲技术战略,将承担更多管理该地区收购平台的责任。

- 巴林斯有限责任公司在其直接贷款团队中进行了关键的 招聘,该团队在今年早些时候遭到削减。最近的招聘包括 约瑟夫 普兰克作为公司全球私人融资集团的董事总经理。

- 法国巴黎银行的投资级信用交易主管,纳比尔·本杰伦,正在 离开该银行,并由 加拿大皇家银行的 尼克什·帕尔马尔接替。

- DWS集团,德意志银行的资产管理部门,已 聘请 马克斯·埃利奥特-泰勒作为首席贷款官投资组合经理。

- 蒙特利尔银行已 招聘两名银行家——卡罗尔·李-马林和马泰奥·塞格纳利尼——以增强其在欧洲金融机构的债务资本市场业务。

- 法拉伦资本管理公司已 招募 黑石集团的董事总经理 阿夫纳·胡森来负责美国房地产信贷。

| 您可能错过的五个故事 |

|---|

| * 阿波罗在阿西尼利润下降后向投资者保证另类投资 * 农林中央金库看到CLO投资组合缩减,整体亏损 * 摩根大通卷入芝加哥最古老酒店之一的争斗 * 借贷方对凯雷支持的维里塔斯提出新的债务置换计划 * Byju的前董事因缺失5.33亿美元被罚款每天1万美元 |

| 数据观察 |

|---|

| * 宏观视角 * 私人信贷贷款监测 * 投资级债券 * 高收益债券 * 美元贷款 * 欧元贷款 * 全球信用指数回报 |

| 注意:点击蓝色链接访问工作表。右键单击“净5D”列标题以按价格变化对债券和贷款数据进行排序。 |

在一周内充满了大型科技公司的财报后,有一件事是明确的:随着利润放缓,投资者对人工智能的承诺不再感兴趣。他们想看到结果。

在被称为“七大奇迹”的集团中,已有六家公司报告了财报,第二季度的同比盈利增长已放缓至近30%,低于前一时期的50%。分析师预计这一增速将在第三季度进一步减缓,降至约17%。