日本的美国企业债券抛售正在提高信用市场波动性的风险 - 彭博社

Neil Callanan, Lisa Lee

访客们在日本东京中央商务区的一个观景台的窗户外的剪影。

访客们在日本东京中央商务区的一个观景台的窗户外的剪影。

摄影师:Tomohiro Ohsumi/Bloomberg信贷经理们正紧张地等待本周公布的数据,这些数据将显示日本在8月份是否从美国公司债券中撤资只是一时的现象还是一个趋势的开始。

随着有关日本央行将退出其超宽松货币政策的猜测日益增多,日本政府债券收益率近几个月来有所上升。这可能会刺激那里的投资者将资金转移回国以利用更高的回报率。

日本投资者的这种举动,传统上是美国公司债券中最大的买家之一,可能会减少全球市场流动性并增加波动性风险。根据两位未获授权发表言论并要求匿名的银行家的说法,包括日本在内的亚洲投资者对美国公司债券的需求在近几个月已经明显减弱。

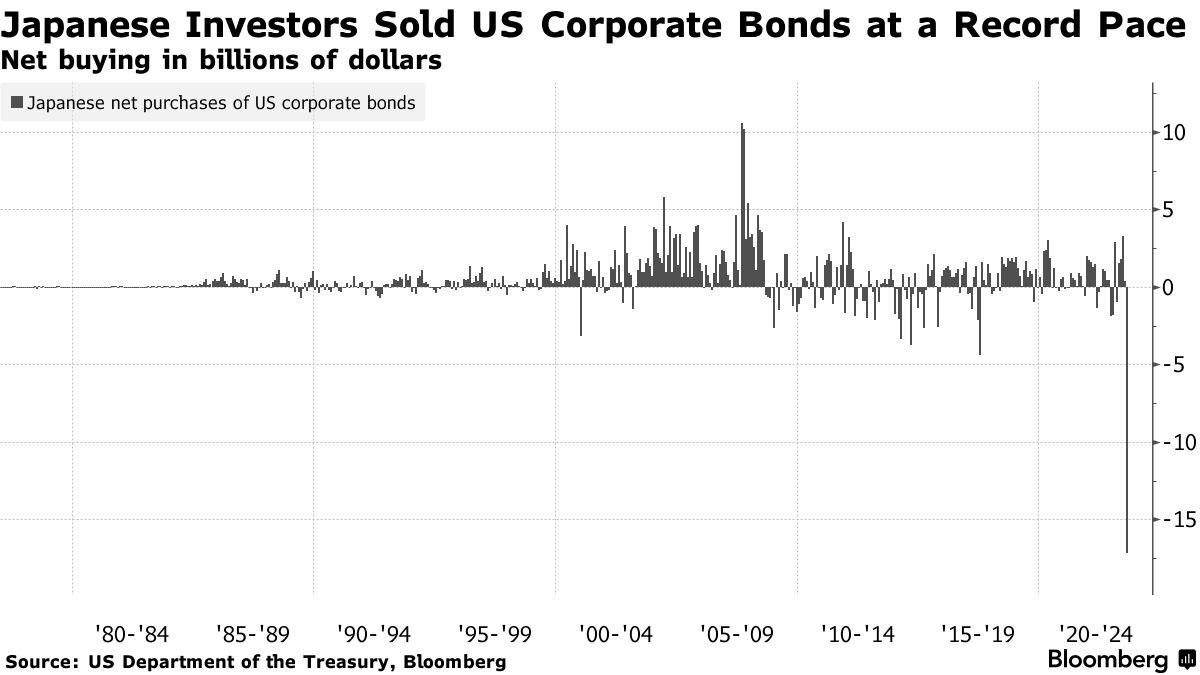

根据最新的财政部数据,日本投资者在8月份净卖出了创纪录的172亿美元的美国公司债券,因为20多年来最高的套期保值成本使这些证券变得不太具吸引力。

“在很多方面,投资级信用风险在下一次美国经济衰退之前日本央行正常化政策的风险,”德意志银行AG欧洲和美国信用策略主管Steve Caprio表示。“在过去的抛售中,日本资金流入限制了投资级信用利差的扩大。但如果日本央行正常化政策,当最需要时,这种资金流入可能会非常有限。”

深口袋投资者对蓝筹债券的需求减少可能会导致美国公司的借款成本上升,这些公司已经面临自金融危机以来最高的融资成本之一。收益率已经上升到6.07%,与2009年看到的水平相媲美,根据彭博美国综合指数。仅仅两年多前,它们还低于2%。

深口袋投资者对蓝筹债券的需求减少可能会导致美国公司的借款成本上升,这些公司已经面临自金融危机以来最高的融资成本之一。收益率已经上升到6.07%,与2009年看到的水平相媲美,根据彭博美国综合指数。仅仅两年多前,它们还低于2%。

然而,“外国购买量的任何减少都需要放在公共市场信用空间正在缩减的背景下来看,这是由于低发行水平和市场份额流失到私人信用所导致的,”伦敦联邦赫尔墨斯公司固定收益部门主管弗雷泽·伦迪表示。“在当前市场环境下,技术面可能会继续得到很好的支撑。”

这种撤退也延伸到了抵押贷款债券,根据知情人士透露,至少有一家主要的日本投资者将其对新CLO交易的分配削减了70%以上,因为他们国内市场的回报变得越来越有吸引力。

该人士表示,货币套期保值成本也影响了这一决定,使得国内债券变得更具吸引力,而美元的强势意味着他们在本币价值上的CLO持有量增加,使得增加持有量变得不那么吸引人。

虽然日本投资者已经抛售了公司债券,但他们购买了六个月来最多的美国主权债券,部分原因是许多保险公司现在考虑在未套期保值的基础上购买这些证券。例如,住友人寿保险公司可能会增加对不对冲货币波动的海外债券的持有量。

阅读更多: 住友生命将避免对冲外币债务,购买其他资产

美国债券的高收益仍然吸引一些信用买家,尽管“有一群投资者正在等待摆脱他们必须持有到期的水下对冲债券购买的投资者,”研究资本流动和金融脆弱性的外交关系委员会高级研究员布拉德·塞策尔说。

“过去的主要‘出价’是对冲出价,我不指望它会回来 — 但我目前也没有看到清算传统债券持有的迹象。”

| 值得关注的事项 |

|---|

| * 预计下周将有约250亿至300亿美元的美国高评级债券 销售。 + 在欧洲,58%的专业人士 调查 预计未来一周将有250亿欧元(267亿美元)至300亿欧元的销售。 * 下周的经济数据发布包括 美国CPI 报告于11月14日以及 零售销售 数据于11月15日。 * 英国将于11月14日发布其下一批 就业数据,并于11月15日发布其10月 CPI数据。 * 中国的10月 活动数据,将于11月15日发布,可能显示经济正在努力从低谷中复苏。 * 要深入了解可能影响未来一周市场的全球数据和事件,请参阅彭博经济学的 全球经济周报。 |

回顾本周

- 周四,国债暴跌,这是过去十年中最糟糕的30年期债券拍卖之一,而美联储主席杰罗姆·鲍威尔对利率发表鹰派评论后情况更加严峻。

- 在中国工商银行遭受网络攻击后,价值26万亿美元的国债市场的交易员发现很难完成交易,一天过后仍未能完成。

- 共享办公公司WeWork Inc.的破产法庭首次露面开启了一个程序,决定债权人如何分割这家曾经飞速发展但现在无法偿还超过40亿美元的遗留财产。

- Partners Group Holding AG将通过银行融资来支持对Rosen Group的潜在收购,这对渴望支持该交易的私人信贷基金来说是一个打击。

- 瑞士银行瑞银集团AG出售额外的一级附加债券,这是自瑞士信贷以历史性减记震动市场以来的首次,吸引了大约10倍债券的竞标。

- 在让全球两家最大的房地产开发商陷入违约之后,中国当局正试图挽救第三家行业巨头免于同样命运。

- Oaktree Capital Group LLC继续寻找中国贷款市场的机会,联席主席霍华德·马克斯表示,尽管全球投资者仍然担心该国的投资吸引力。

- Sculptor Capital Management正在从AccorInvest Group SA购买更多贷款,在一次再融资之前将自己定位为主要放贷人。

- Adevinta ASA的私募股权买家正在就收购进行谈判,这将是今年最大的一笔收购之一。

- 私募股权公司越来越倾向于利用传统收购策略之外的业务,并更加关注成本,因为他们在长期的交易低迷中努力。

- 美国银行正在向企业发放更少贷款,因为贷款标准收紧,需求在美联储加息11次后疲软,这表明随着信贷收缩,经济增长可能放缓。

- DoubleLine Capital正在对高质量公司债券进行最激进的押注,押注全球金融危机以来最高收益率将抵消经济放缓带来的风险。

在行动中

- Oaktree Capital Management已经聘请了前Apollo Global Management Inc.董事总经理Olivia Guthorn。

- Manulife Financial Corp.聘请了David Loh,前HSBC Securities Canada资本市场主管。

- Banco Santander SA已经招募了UBS Group AG的Grant Byczek担任高级杠杆融资交易职位。

- Moody’s Investors Service提拔Ana Arsov为全球私人信贷主管,作为公司内部新业务部门的一部分,该部门将专注于该领域。

- Vinland Capital,一家由前Goldman Sachs Group Inc.合伙人Andre Laport共同创立的巴西对冲基金,聘请了 Banco Santander SA本地资产管理部门信贷风险主管,以扩大其信贷业务。

- Alinor Capital Management,这家新兴的债务困境对冲基金,正在聘请一名前Attestor Capital LLP交易员。

| 您可能错过的五个故事 |

|---|

| * WeWork破产显示爱的危险;中国芯片战:信用边缘 * 私人信贷巨头在炙手可热的新市场上发生冲突 * SocGen提供AT1美元债券以增强资本以应对偿还 * 德意志银行优化交易以封存僵尸债券调整 * 澳大利亚的住房危机吸引更多私人信贷放贷人 |

| 数据观察 |

|---|

| * 宏观视角 * 私人信贷贷款监控 * 投资级债券 * 高收益债券 * 美元贷款 * 欧元贷款 * 全球信用指数回报 |

| 注意:点击蓝色链接以访问工作表。右键单击“净5D”列标题,按价格变动对债券和贷款数据进行排序。 |