美国银行在联邦利率上涨的冲击下发放的商业贷款减少 - 彭博社

Olivia Raimonde

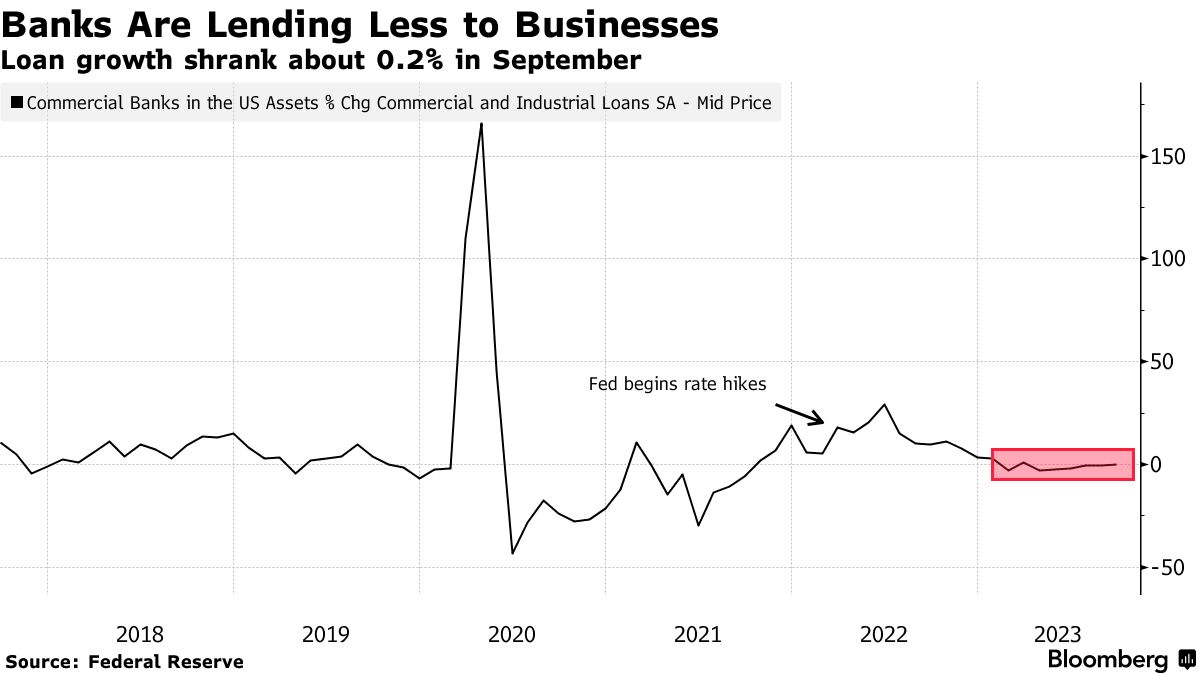

美国银行在联邦储备委员会加息11次后,由于贷款标准收紧和需求减弱,向企业发放的贷款正在减少,这表明随着信贷收缩,经济增长可能放缓。

根据美联储最新一批H8数据,银行向公司发放的商业和工业贷款额在9月份下降了约0.2%,这标志着连续第六个月的下降。持续的下滑引发了一些市场观察者担心,美联储一直试图实现的经济减速现在更加临近,可能会变得相当痛苦。

较少的借款通常反映了企业投资的下降以及招聘活动的减少,进而对经济增长产生影响。

“贷款放缓开始影响经济,”Loomis Sayles & Co.的投资组合经理兼全权团队负责人Matt Eagan表示。“我们开始看到公司在消费方面出现疲软迹象。前瞻性指引并不那么乐观。”

这种担忧正值美国股市刚刚结束了近一年来的最佳表现,而风险较高公司的困境比全球金融危机后的平均水平要低,美国投资级债券的利差几乎没有变化。

但这种风险情绪已不再可持续。

但这种风险情绪已不再可持续。

在接下来的12个月里,预计美国高收益债券和杠杆贷款发行人的违约率分别为8%和7.6%,TD证券的信贷策略总监汉斯·米克尔森在周一的一份备忘录中写道。米克尔森表示,这两类资产的平均违约率自1996年以来为4.6%和3.3%。

他还指出,尽管银行对中型和大型企业收紧贷款标准的净份额从上一季度的50.8%下降到第三季度的33.9%,根据美联储最新的贷款主管 调查,但这一数字仍然处于历史高位。

与此同时,根据周二的摩根大通报告,企业的股份回购和股息在第二季度同比下降了5%。由埃里克·贝因斯坦领导的策略师们写道:“这证明了更高的利率对企业资产负债表的逻辑预期影响。” 他们指出,公司正在转向更多的股本 — 通过回购或支付较少的金额 — 并减少资产负债表上的债务。

财务状况较弱的企业将更容易受到可能的经济衰退的影响。风险最高的借款人正被切断获得信贷的途径,而投资级公司和高质量的投机级发行人仍在享受着市场的准入,尽管利率较高。

根据彭博的榜单数据,蓝筹借款人和评级较高的垃圾债券发行人的发行量保持稳健,而美国杠杆贷款销售同比下降约27%。CCC评级公司 — 最弱势的借款人 — 的发行量同比下降。

“经济增长将开始放缓,”Ned Davis Research的首席全球宏观策略师Joe Kalish说道。“经济只是需要一段时间来过滤。” 他补充说,总体贷款增长“相当低迷。”

放缓迹象

美联储最新对银行高级贷款主管的调查,即SLOOS,显示受访者认为第三季度对各规模公司的商业和工业贷款的标准更为严格,需求更为疲弱。 这一季度性调查为我们提供了一个广泛了解信贷市场状况的窗口,自从三月份一系列地区银行倒闭以来,这一季度性调查一直是美国贷款人健康状况的备受关注的指标。

美国贷款主管的言论

本地受访者加强商业和工业贷款标准的净百分比水平在历史上较高

来源:美联储

注:C&I = 商业和工业贷款;大型和中型企业年销售额超过5000万美元,而小型企业销售额低于5000万美元

较弱的贷款需求是由于对工厂或设备的投资减少,库存、应收账款和并购的融资需求下降,以及对现金和流动性需求降低,根据调查显示。

在银行中,更为严格的贷款标准被归因于对经济前景不利或更为不确定的展望,风险容忍度降低以及银行和非银行贷款人竞争减弱。 其他原因包括对立法变化、监管行动或会计准则变化的担忧,以及商业和工业贷款二级市场流动性降低。

“反应链通常非常明显,”安永帕森诺首席经济学家格雷戈里·达科在一次采访中说道。“信贷本质上是润滑引擎的油”他补充道,这使得经济能够顺畅运转。

到目前为止,投资者主要预期经济会出现轻微放缓 —— 这种预期并没有计入未来一年内经济增长急剧收缩的情况。这在一定程度上是因为自美联储开始加息以来,美国经济表现出乎意料的弹性。国内生产总值在第三季度以年化4.9%的速度增长 —— 超过了第二季度的增速的两倍。

尽管如此,一些人认为,高利率和企业借贷减少的组合只是时间问题。“经济状况 —— 它们将会恶化,我们已经开始看到这一点,”诺丁汉信托(社区银行旗下的一个部门)固定收益策略师卡里莎·麦克唐纳在彭博电视上表示。“你开始看到困扰加剧的债务。你开始看到许多借款人在资本市场上遇到问题。因此,我们认为经济部分将是长期推动收益率下降的原因。”

| 信贷领域的其他信息: |

|---|

| * 瑞银看到AT1市场信心回升,吸引了360亿美元需求 * 安联提供资金给银行,以换取客户 * Citadel Securities利用华尔街人才扩大信贷部门 * 瑞银的AT1债券在发行后仅一天就以溢价交易 * 借款人开始悄悄回归到Schuldschein市场,外国污名逐渐消退 |