债券交易员面临2025年,经历数十年来最痛苦的宽松 - 彭博社

Ye Xie, Michael Mackenzie, Liz Capo McCormick

上周,由主席杰罗姆·鲍威尔领导的政策制定者表示,他们准备在明年大幅放缓货币宽松的步伐。

上周,由主席杰罗姆·鲍威尔领导的政策制定者表示,他们准备在明年大幅放缓货币宽松的步伐。

摄影师:丁申/彭博社债券交易者在美联储的宽松周期中很少遭受如此大的损失。现在他们担心2025年会面临更多同样的情况。

自从中央银行家在九月份开始大幅削减基准利率以来,美国10年期收益率已上升超过三个四分之一百分点。这是一种反直觉、导致损失的反应,标志着自1989年以来降息周期前三个月的最大涨幅。周一收益率上涨,基准10年期利率上升约两个基点至4.54%。

上周,即使美联储进行了第三次连续降息,10年期国债收益率在政策制定者由主席杰罗姆·鲍威尔领导的情况下飙升至七个月来的最高点,表明他们准备在明年大幅放缓货币宽松的步伐。

“国债重新定价为更高的长期利率和更鹰派的美联储,”SEI投资公司的全球固定收益投资组合管理负责人肖恩·辛科表示。他认为这一趋势将继续,由更高的长期收益率主导。

非典型的宽松周期

自美联储在九月份降息以来,债券收益率急剧上升

来源:彭博社

收益率的上升凸显了这一经济和货币周期的独特性。尽管借贷成本高企,但强劲的经济使得通胀顽固地高于美联储的目标,迫使交易者解除激进降息的押注,并放弃对债券广泛反弹的希望。在经历了一年的剧烈波动后,交易者现在又面临着另一年的失望,整体国债几乎没有盈利。

| 参加MLIV脉搏2025调查 |

|---|

| 您认为明年10年期国债收益率会在哪里结束?让我们知道并 参加我们的调查。 |

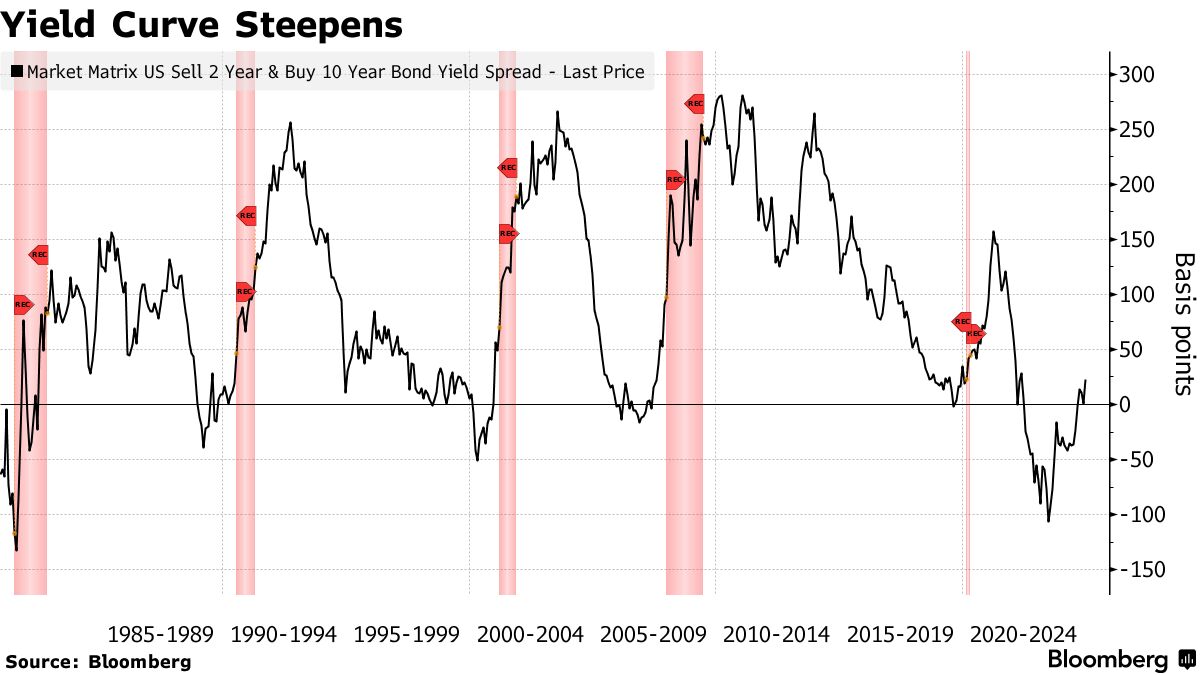

好消息是,在过去的宽松周期中表现良好的一个流行策略重新获得了动力。这个被称为曲线陡峭化的交易,是一种押注,即对美联储敏感的短期国债将优于其长期对应物——而且它们最近确实如此。

‘暂停阶段’

否则,前景将是具有挑战性的。债券投资者不仅要面对美联储可能会在一段时间内保持不变的局面,他们还面临着即将上任的特朗普总统政府可能带来的动荡,他誓言通过从贸易到移民的政策重塑经济,而许多专家认为这些政策具有通胀性。

“美联储已经进入了货币政策的新阶段——暂停阶段,”布兰迪怀恩全球投资管理公司的投资组合经理杰克·麦金泰尔说。“这种状态持续的时间越长,市场就越可能需要同等定价加息与降息。政策的不确定性将在2025年造成更大的金融市场波动。”

彭博社策略师的看法……

今年最后一次联邦储备会议已经过去,其结果可能会支持曲线陡峭化策略,直到年末。不过,一旦特朗普政府在1月掌权,这种动态可能会因政府新政策的不确定性而停滞。

—艾莉斯·安德烈斯 在 MLIV上阅读更多

债券交易员上周感到意外,因为美联储政策制定者对在持续的通胀担忧中继续降低借贷成本的速度表示更加谨慎。美联储官员预计在2025年仅会有两次25个基点的降息,此前已将利率从20年来的高点降低了一个百分点。19位美联储官员中有15位认为通胀存在上行风险,而9月份仅有3位。

交易员迅速重新调整了他们的利率预期。利率掉期显示,交易员们尚未完全考虑到在6月之前的另一轮降息。他们预计明年的总降幅约为0.36个百分点,低于美联储所谓点阵图的中位数预测的50个基点。然而,在期权市场中,交易流倾向于更鸽派的政策路径。

彭博社的国债基准连续第二周下跌,几乎抹去了今年的涨幅,长期债券领跌。自美联储在9月份开始降息以来,美国政府债务已下降3.4%。相比之下,在过去六次宽松周期的前三个月,债券均有正回报。

近期长期债券的下跌并未吸引到许多捡便宜的投资者。尽管摩根大通的策略师在杰伊·巴里(Jay Barry)的带领下建议客户购买两年期国债,但他们表示并不“感到有必要”购买长期债务,理由是未来几周缺乏关键经济数据,年末交易量较少,以及新供应的增加。财政部计划在未来几天拍卖1830亿美元的证券。

当前的环境为陡峭化策略创造了完美的条件。美国10年期国债收益率在上周一度交易在两年期国债收益率之上四分之一点,标志着自2022年以来的最大差距。 差距在周五有所缩小,因为数据显示美联储首选的通胀指标上个月以自5月以来最慢的速度上升。但这一交易仍然是赢家。

当前的环境为陡峭化策略创造了完美的条件。美国10年期国债收益率在上周一度交易在两年期国债收益率之上四分之一点,标志着自2022年以来的最大差距。 差距在周五有所缩小,因为数据显示美联储首选的通胀指标上个月以自5月以来最慢的速度上升。但这一交易仍然是赢家。

理解这一策略背后的逻辑很简单。投资者开始看到所谓短期债券的价值,因为两年期国债的收益率为4.3%,几乎与三个月期国债票据持平,后者是现金等价物。但两年期国债还有一个额外的优势,即如果美联储降息超出预期,可能会带来价格升值。从跨资产的角度来看,考虑到美国股票的估值过高,它们也提供了价值。

“市场认为债券便宜,尤其是相对于股票,并将其视为对经济放缓的保险,”Citadel Securities的全球利率交易负责人Michael de Pass表示。“问题是,你需要为这种保险支付多少?如果你现在看非常短期的债券,你并不需要支付很多。”

相比之下,长期债券在粘性通胀和仍然强劲的经济中难以吸引买家。一些投资者也对特朗普的政策平台持谨慎态度,担心其不仅可能推动增长和通胀,还可能加剧已经庞大的预算赤字。

阅读更多:吸引贝森特进入美国财政部的债务风险现在变得更加严重

“当你开始考虑当选总统特朗普政府和支出时——这肯定会并且将推动那些长期收益率上升,”北方信托资产管理公司的副首席投资官迈克尔·亨斯塔德说,该公司管理着1.3万亿美元的资产。

亨斯塔德表示,他偏好与通胀挂钩的债券,作为对抗消费者价格上涨的“相当便宜的保险”。

而特朗普的债务管理团队是否选择在2025年改变其发行模式也在投资者的关注之中。

当选总统选择对冲基金经理斯科特·贝森特担任财政部长,这一职位仍需得到国会确认。特朗普在他周日的真相社交平台上宣布提名斯蒂芬·米兰担任经济顾问委员会主席。

贝森特和米兰在今年早些时候都批评了财政部长珍妮特·耶伦的债务发行管理。

| 阅读更多: |

|---|

| * 耶伦在与特朗普盟友的奇怪争执中受到质询 * 特朗普盟友贝森特表示耶伦利用职务来帮助拜登2024竞选 * 耶伦拒绝鲁比尼关于国债“操纵”的说法 |

周一,整个星期没有美联储官员安排发言,这意味着交易者将没有来自政策制定者的新见解来影响他们对政策利率的展望。

在华尔街现在被视为神圣的传统中,阿波罗全球管理公司的首席经济学家托尔斯滕·斯洛克在一份报告中列出了他认为2025年市场面临的风险及每种结果的概率。摩根大通资产管理公司全球固定收益首席投资官鲍勃·米歇尔上周详细介绍了一个 类似的分析。

斯洛克列出的12个风险中,有85%的机会认为美国经济将重新加速,并且“动物精神将回归”。此外,他认为美联储在2025年加息的概率为40%。至于美国经济衰退,他认为这种结果的可能性为零。

衍生品交易者一直在调整他们的赌注,以保护自己免受更高收益率的影响。

阅读更多:$1.5百万的期权赌注目标是一个月内达到5.4%的美国10年期国债收益率