阿祖尔债券在新兴市场中表现最差,巴西雷亚尔贬值 - 彭博社

Giovanna Bellotti Azevedo, Rachel Gamarski

阿祖尔航空公司正在与投资银行洽谈以筹集额外的债务资本。

阿祖尔航空公司正在与投资银行洽谈以筹集额外的债务资本。

摄影师:保罗·弗里德曼/彭博社

阿祖尔航空公司的债券在新兴市场企业债务中交付了最差的回报之一,因为巴西雷亚尔的下滑加剧了人们对该航空公司财务状况的担忧。

雷亚尔的贬值——今年迄今对美元贬值约14%,在主要货币中表现最差——给这家航空公司带来了压力,该公司在高利率和波动的燃料市场中已经面临困境。恶化的形势促使惠誉评级上个月将其债务前景下调至负面,并指出阿祖尔对进入信贷市场以融资现金流的“重大依赖”。

阿祖尔是巴西三大主导航空公司中唯一一家在新冠疫情颠覆旅游业后没有申请破产保护的公司——其他两家是拉坦航空集团和高尔智能航空公司。相反,该公司能够通过债券置换要约在2023年6月推迟到期。

但即使在2028年之前没有任何重大债务支付,阿祖尔仍然面临租赁义务和高额利息支付的压力。巴西雷亚尔的疲软增加了开支,包括与美元挂钩的燃料成本和以美元计价的租赁支付。

“目前Azul的财务状况更加紧张,”穆迪评级的分析师Carolina Chimenti表示。“任何美元升值或油价上涨的波动对其流动性的影响将远大于对拉坦的影响。”

根据穆迪的数据,Azul在截至2024年3月的12个月内的债务比率为5.7倍Ebitda。与此同时,拉坦在同一时期的比率为2.6倍。

据知情人士透露,该航空公司一直在与投资银行洽谈以筹集额外的债务资本。一个选项是进入美元债券市场,这些人士表示,要求匿名讨论私人事务。两位知情人士表示,美元债券的发行将类似于去年完成的私人发行,时机将取决于市场情况。

Azul拒绝置评。

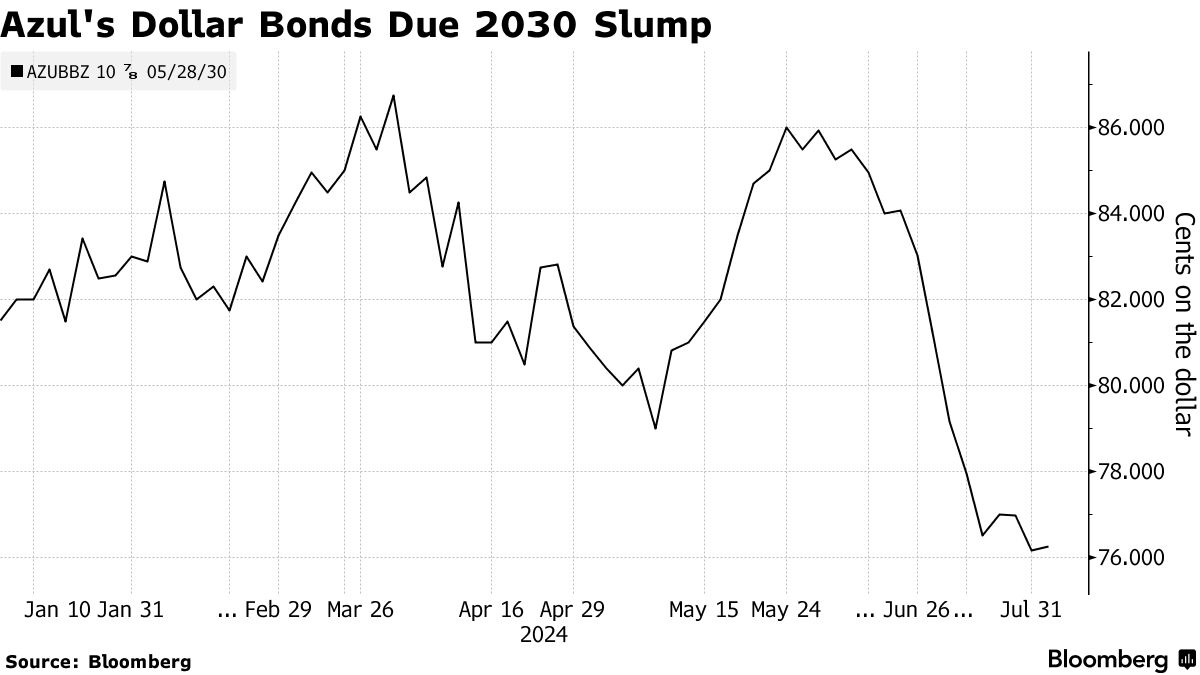

该公司的2030年到期美元债券在本季度给投资者带来了6.6%的损失,而2028年到期的债券在同一时期下跌了1.9%。这与来自发展中国家的企业债务平均增长2%以及拉坦航空公司同期限债券的1.8%增长相比。

该公司的2030年到期美元债券在本季度给投资者带来了6.6%的损失,而2028年到期的债券在同一时期下跌了1.9%。这与来自发展中国家的企业债务平均增长2%以及拉坦航空公司同期限债券的1.8%增长相比。

对巴西的依赖

根据Lucror Analytics的分析师Josseline Jenssen的说法,Azul债券表现不佳部分是由于该航空公司对巴西的依赖。公司文件显示,拉坦的地理多样性更强,约40%的票务或货运收入来自巴西。与此同时,穆迪表示,Azul有80%的销售以巴西雷亚尔计价。

这种依赖可能会压缩利润率,如果公司无法将因外汇驱动的成本增加转嫁到机票上——而机票价格已经飙升自疫情以来。

该地区的航空公司一直面临高燃料成本、飞机短缺和不满客户的诉讼。拉丁美洲航空在2020年申请了第11章破产,并已从该过程中恢复。Gol在1月申请了债权人保护,此前进行了十多次重组债务的尝试。

Azul一直在寻求与Gol合并,两家公司最近宣布达成一项协议以连接它们的航班网络。在考虑的潜在交易的一种情景中,Abra Group Ltd.将其Gol股份贡献给Azul,以换取合并航空公司的股份。

可以肯定的是,Azul在与租赁公司重新谈判后,在改善其信用和流动性方面取得了进展,并将到期于2024年和2026年的无担保美元债务置换为到期于2029年和2030年的新担保票据。它还通过私人发行在2023年7月筹集了8亿美元的新债务,预计到期于2028年。

债券被“过度惩罚”,即使较弱的雷亚尔加剧了对现金流的担忧,仍有超越的空间,摩根大通公司表示。摩根大通信用分析师伊恩·斯奈德在给客户的报告中写道,货币影响并没有“从根本上改变业务的轨迹或叙述”。

尽管如此,惠誉在一份报告中表示,预计阿祖尔的自由现金流在2024年和2025年将保持负值,分别约为13亿雷亚尔和15亿雷亚尔。对负现金流的预期是由于重组后高额的租赁和利息支出所驱动。

穆迪的奇门提表示,较弱的雷亚尔“突显了对阿祖尔资产负债表脆弱性和流动性的担忧,以及这种波动可能对公司的影响”。

她补充道:“在运营方面,公司状况良好,但市场对阿祖尔的现金状况有些担忧,且对巴西的情绪较为负面。”