股票接近抹去特朗普效应,因利率担忧加剧 - 彭博社

Esha Dey

特朗普议程初期的热情在最近几周有所减退。

特朗普议程初期的热情在最近几周有所减退。

摄影师:迈克尔·纳格尔/彭博社这是华尔街无人想要的往返票。

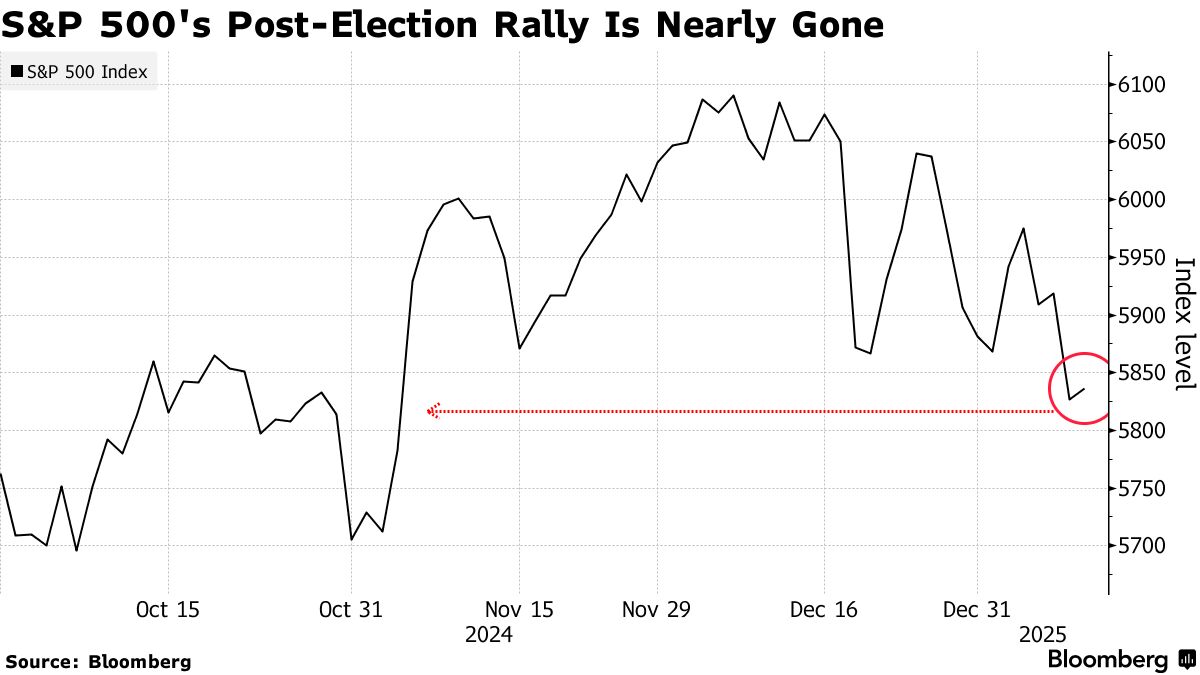

标准普尔500指数在周一短暂跌破11月5日的收盘点位,正是在唐纳德·特朗普当选总统之前,并在周一仅略高于该水平收盘。投资者正在抛售股票,利率上升,因为人们对通货膨胀依然顽固的担忧加剧,预计美联储将不得不缩减今年降息的计划以应对通胀。周五意外的强劲就业数据只加剧了这些担忧。

股市基准在盘中一度跌至5,773.31的低点,但在收盘时抹去损失, modestly higher at 5,836.22。在选举日投票结果统计之前,标准普尔500指数收于5,782.76。特朗普被宣布获胜后,它在11月6日上涨了2.5%,创下了选举日后最佳交易日的纪录。接下来的一个月,它持续上涨,最终从11月5日到12月6日的峰值上涨了5.3%。从历史最高点下跌超过4%。

下跌的原因有几个: 经济前景正在恶化;投资者对高股票估值的担忧日益加剧;以及对美联储降息路径的焦虑上升。交易员们还在评估特朗普提议政策的潜在影响,这些政策包括对进口商品征收广泛关税和对低工资无证工人的大规模驱逐。

下跌的原因有几个: 经济前景正在恶化;投资者对高股票估值的担忧日益加剧;以及对美联储降息路径的焦虑上升。交易员们还在评估特朗普提议政策的潜在影响,这些政策包括对进口商品征收广泛关税和对低工资无证工人的大规模驱逐。

恐惧已经在债券市场显现,20年期国债收益率超过5%,30年期收益率在周五突破这一里程碑后稍微回落。现在,政策敏感的10年期收益率也在朝这个方向发展,达到了自2023年底以来的最高水平。

阅读更多:标准普尔18万亿美元的反弹受到5%收益率心理的威胁

股市波动性也在上升,Cboe波动率指数(VIX)徘徊在20左右,这通常表明交易者之间的焦虑。

“这是高期望与现实碰撞的案例,”JonesTrading的首席市场策略师迈克尔·奥鲁克(Michael O’Rourke)表示,并指出将竞选承诺转化为政策是一个艰巨的过程。

人们也越来越意识到关税将成为新政府的基石政策,这通常是投资者不喜欢的,因为关税往往会对增长产生负面影响。“蜜月期可能已经结束,”奥鲁克补充道。

不同的市场

有一点是明确的,特朗普进入白宫时的股市与2017年时截然不同。首先,当时的估值几乎没有被拉伸,而现在处于危险水平。自2022年底以来,标准普尔500指数上涨超过50%,在连续两年中录得超过20%的涨幅。仅在2024年,它就创下了超过50个记录。与特朗普的第一任期相比,当时标准普尔500指数在2016年上涨了9.5%,而在前两年仅上涨了8.5%。

当时的利率也显著低于现在,这使得产生股市回报变得更加具有挑战性。2017年1月20日特朗普就职时,10年期国债收益率为2.47%,他任期内最高达到3.24%。如今,它接近4.8%。而美联储似乎不愿意在短期内大幅降低利率。

最近几周,围绕特朗普议程的初始热情有所减退,尤其是在最近关于潜在政府关门的动荡之后,以及共和党在其他问题上(如H1B签证)内部出现分歧的迹象。

“他们几乎是对特朗普能够制造的戏剧(无论是直接还是间接)在看似平凡的政府职能上的一种持续提醒,”Sevens Report Research的创始人兼总裁汤姆·埃赛在12月31日给客户的报告中写道。

“这很重要,因为共和党在众议院的多数席位微乎其微,在参议院的多数席位也很小,这种戏剧性增加了人们对亲增长倡议可能因内部争斗而受阻的担忧,而这种类型的事件发生得越久,市场就越会开始怀疑亲增长希望的实现,”他补充道。

高位维持更久

此外,虽然投资者喜欢特朗普的放松监管和减税计划,但经济学家和战略家认为他关于关税和移民的提议是 潜在的通货膨胀因素,这可能会使利率维持在比华尔街预期更高的水平更长时间。

美联储主席杰罗姆·鲍威尔在11月14日表示,政策制定者没有看到任何信号让他们想要“急于降息。”在上个月的一次新闻发布会上,鲍威尔表示,一些政策制定者已经开始将更高关税的潜在影响纳入他们的假设中,但指出得出任何结论为时尚早。

“货币政策的不确定性今天更高,这种情况可能会持续至少几个月,因为新政府正在实施财政和关税政策,”22V Research的丹尼斯·德布施尔在上个月给客户的报告中写道。

另一方面,华尔街对特朗普第二任期也有乐观的理由——特别是他倾向于将股市视为他的成绩单。对于交易者来说,希望是他不会做任何损害市场反弹的事情。

阅读更多:特朗普的成绩单是标准普尔500指数,而这是华尔街最好的希望

“具体来说,在关税方面,市场押注它们将被用作谈判策略,而不是钝器,”巴恩森集团的首席投资官大卫·巴恩森在上个月的一次电话采访中表示。这个想法是“如果市场反应不利,那么当选总统特朗普对市场作为他总统任期成绩单的喜爱将导致他改变方向。”