就业报告加剧华尔街对“双输”市场的担忧 - 彭博社

Lu Wang, Denitsa Tsekova, Isabelle Lee

周五的就业报告是最新的一份,显示美国经济正在回暖,价格压力可能增加。

周五的就业报告是最新的一份,显示美国经济正在回暖,价格压力可能增加。

摄影师:彭博社事情本不该如此。随着经济繁荣,友好的联邦储备在背后支持,唐纳德·特朗普即将入主白宫,华尔街看到无尽的上升空间,当日历翻页时。

进入2025年十天,市场对轻松上涨的希望正面临困境。年初的波动开局在周五演变为全面抛售,当时美国劳动力市场强劲的证据被交易员解读为看跌,认为这关闭了近期货币宽松的大门。

周五的行动是迄今为止最清晰的迹象,表明良好的经济消息不一定是市场的福音,特别威胁到对利率敏感的策略和美国企业中的负债公司。一份报告显示工资激增和失业率下降,这让任何将2025年看涨希望寄托于杰罗姆·鲍威尔的中央银行更多刺激措施的人感到头疼。

“过去几周可能是对整年情况的良好预览,”摩根大通资产管理公司的投资组合经理普里亚·米斯拉说。“不容易,但波动和混乱 - 我们面临着联邦储备保持观望、估值偏高(所有资产都在定价乐观和软着陆)以及双向政策不确定性的组合。”

股票暴跌,标准普尔500指数本周收盘几乎下跌2%——这是自美联储主席鲍威尔上个月通过暗示通胀阴影尚未消除而“震动市场”以来最大的周跌幅。更多信息。自那时起,国债收益率几乎不间断地上升,30年期利率短暂超过5%。比特币上涨,但在之前的三个交易日中下跌了9%后才有所反弹。

股票暴跌,标准普尔500指数本周收盘几乎下跌2%——这是自美联储主席鲍威尔上个月通过暗示通胀阴影尚未消除而“震动市场”以来最大的周跌幅。更多信息。自那时起,国债收益率几乎不间断地上升,30年期利率短暂超过5%。比特币上涨,但在之前的三个交易日中下跌了9%后才有所反弹。

在动荡中,风险资产的受害者越来越多,这被称为特朗普交易——其看涨的一面预见到减税和放松管制将推动股票上涨,即使在过去两年中已经获得了巨大的收益。相反,投资者正在应对他们不想要的交易部分:由于担心不受控制的支出和贸易关税将助长通胀,债券收益率飙升。

尽管比特币自选举日以来大幅上涨,但标准普尔500指数的涨幅已缩小,约上涨1%。小型股,几乎是对当选总统的亲增长、保护主义政策的纯粹押注,下跌了3%。飙升的债券收益率也威胁到提高特朗普政策议程的融资成本,10年期利率现在比年末高出近20个基点。

“基于共识思维,联邦储备委员会将继续降息的乐观情绪实在是太多了,”Miramar Capital的高级投资组合经理Max Wasserman在电话采访中表示。“人们过于依赖联邦储备的保护。”

与去年不同,当时美国低通胀扩张的证据推动股票上涨并抑制国债,1月份资产类别之间的同步下跌再次复苏,符合通胀重新受到重视的趋势。两者市场之间的40天相关性在12月份转为正值,此前在第四季度的大部分时间里保持放松,突显出人们对顽固价格压力将抑制联邦储备放宽政策的日益焦虑。

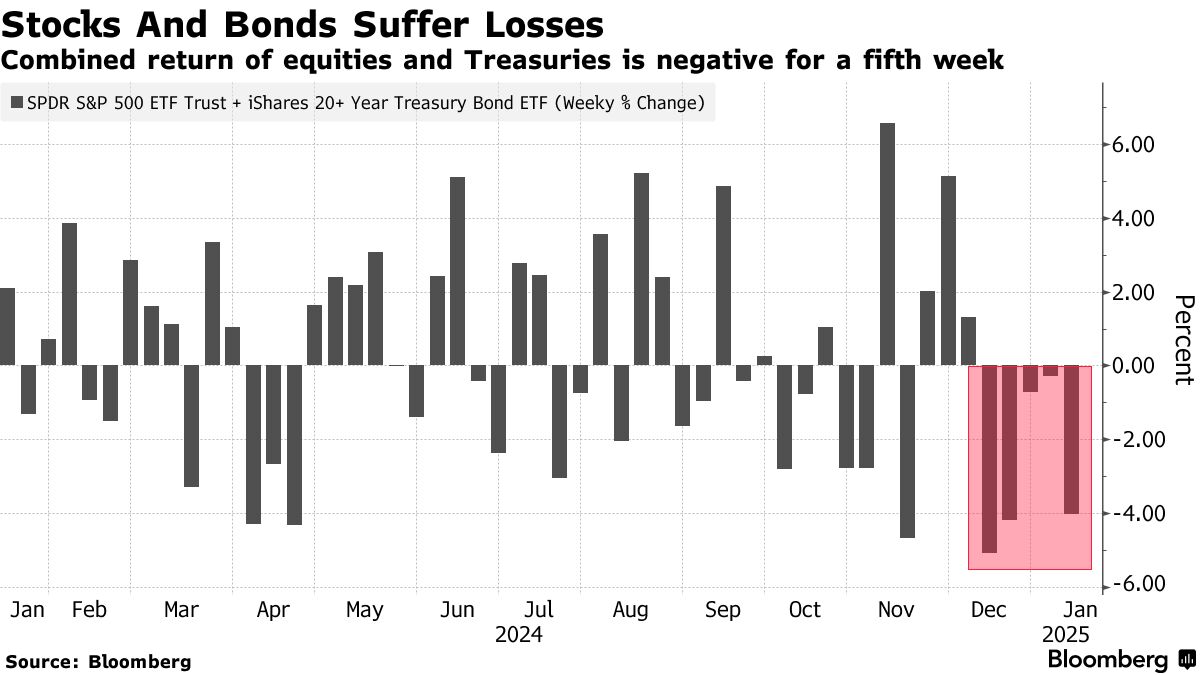

股票和债券的综合回报现在已经连续五周为负,这是自2023年9月以来最长的一段时间,按全球最大的跟踪标准普尔500指数和长期国债的ETF来衡量。这是自2022年以来标准普尔500指数最糟糕的开局——对于所谓的TLT ETF(跟踪长期国债)来说,也是自2021年以来最糟糕的开局。

把资金老板Bill Harnisch算作少数几位预见到这一点的人之一。他的19亿美元Peconic Partners对冲基金在过去四年中大部分时间里以192%的回报率击败市场,现已开始降低杠杆,做空与住房相关的股票,并限制对科技巨头的敞口,因为他担心无论是疲软还是强劲的经济都会给多头带来风险。

“你处于一个两难的境地,”Harnisch在电话中表示,引用了加速增长可能迫使联邦储备重新采取行动的风险。“我们认为这是一个非常危险的市场。”

周五的就业报告是最新的一份,显示美国经济正在回暖,价格压力可能增加。密歇根大学的调查显示消费者的长期通胀预期上升至2008年以来的最高水平。

周五的就业报告是最新的一份,显示美国经济正在回暖,价格压力可能增加。密歇根大学的调查显示消费者的长期通胀预期上升至2008年以来的最高水平。

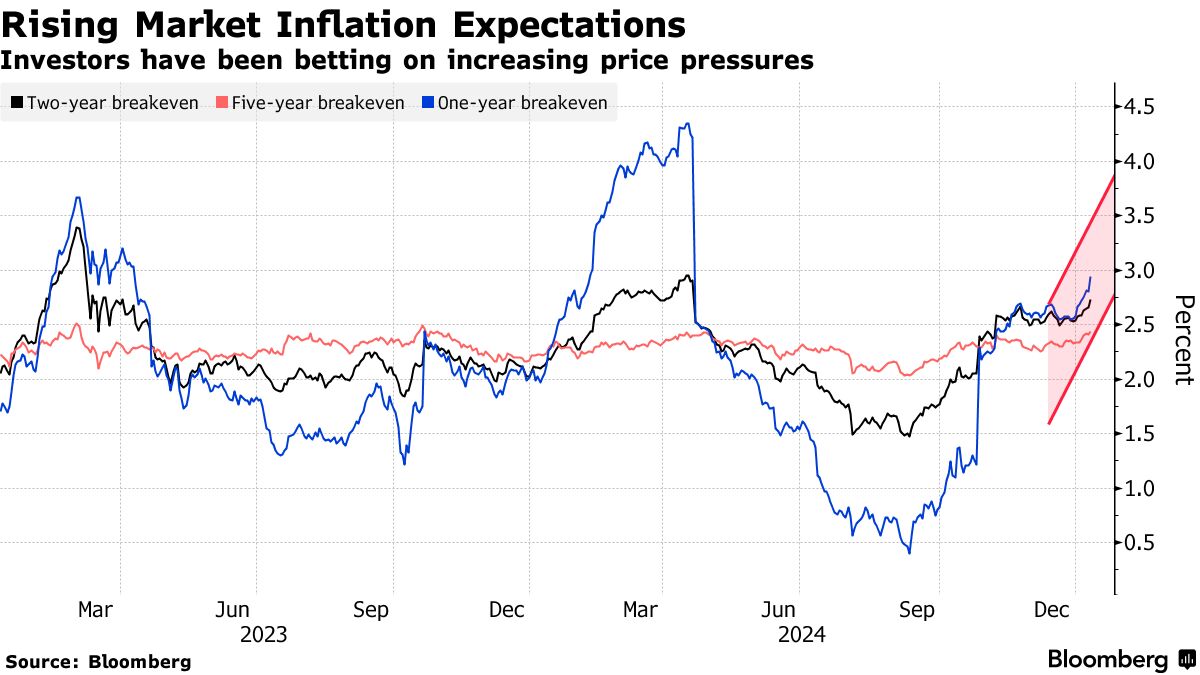

市场对未来两年通胀的预期,按两年期 breakevens 测量,位于2.7%,是自四月以来的最高水平。商品价格本周上涨了4%,而布伦特原油因美国制裁消息首次触及每桶80美元。

“增长越是意外向上,投资者就越要担心这对通胀意味着什么,”理查德·伯恩斯坦顾问公司的副首席投资官丹·铃木说。“我们越接近没有降息的可能性,可能加息的可能性越大,10年期收益率越接近新周期高点,投资者就越开始担心这可能对流动性、增长和信贷问题意味着什么。”