新年焦虑周华尔街风险偏好减弱 - 彭博社

Lu Wang, Denitsa Tsekova

交易员在1月2日的纽约证券交易所交易大厅工作。

交易员在1月2日的纽约证券交易所交易大厅工作。

摄影师:迈克尔·纳格尔/彭博社日历的翻转是展望未来的时刻。对于华尔街来说,新年的判决是对未来的忧虑。

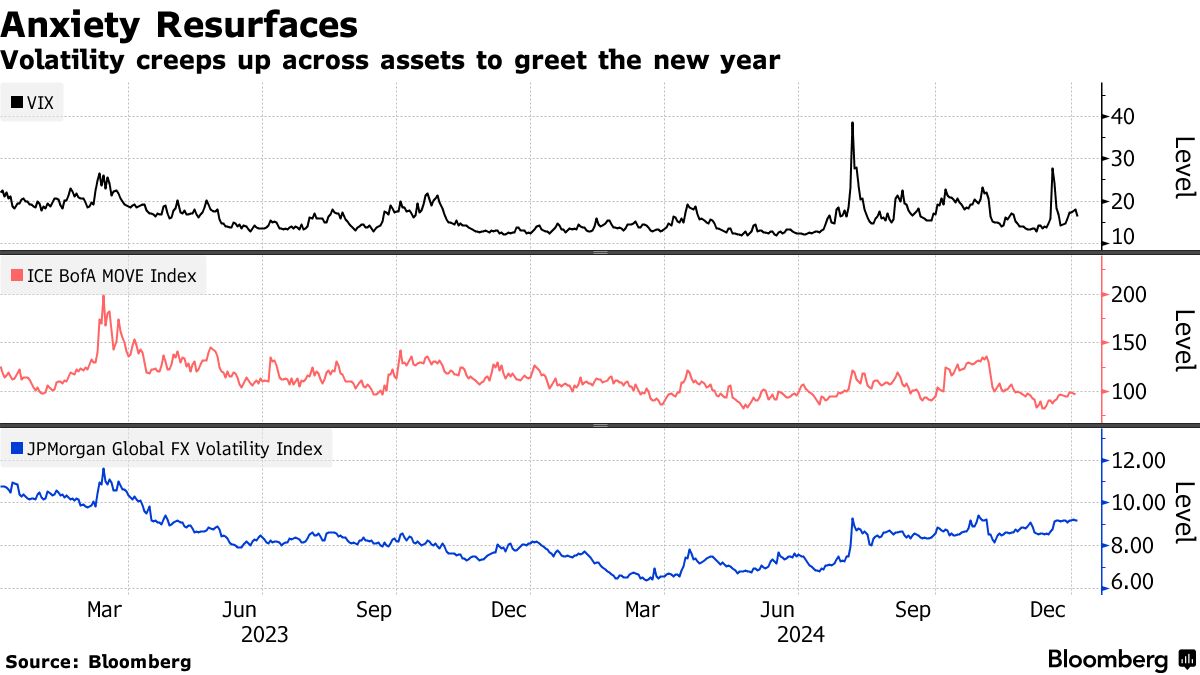

尽管周五情绪有所回升,但各类资产的交易员在假期后的很大一部分时间里都在抑制2024年大部分时间主导市场的强劲风险偏好。国债和企业信用的波动性指标上升。股票的波动性飙升,创下了有记录以来最糟糕的年末下滑。追踪比特币的最大交易所交易基金经历了有史以来最严重的资金外流。

市场上没有任何迹象表明恐慌。但这些动向确实发出了警惕的信号,这在过去12个月中在风险资产中基本缺失,至少在经济繁荣和美联储政策宽松的情况下,这种情况几乎导致了持续的上涨。对唐纳德·特朗普的总统政策及其对通货膨胀的影响的担忧唤醒了对冲市场,并在10年期国债收益率在两年多来最大的季度上涨后使债券市场不安。

对于那些观察到华尔街几个月来疯狂冒险的逆向投资者来说,任何新发现的谨慎都被视为健康的——对过热的刹车。尽管如此,某些资产的回调,尤其是股票,违背了历史模式,即标准普尔500指数在圣诞节后的交易中往往会上涨,突显了在特朗普第二任期中预设剧本的风险。

“我们对2024年底市场如此规避风险感到有些惊讶,但市场可能在为2025年提前做出了一些反应,”北光资产管理公司的首席投资官克里斯·扎卡雷利说。“考虑到即将上任的政府可能会进行政策变动,我们认为减少一些风险是合理的。”

十年期国债收益率保持在广泛关注的4.5%水平之上,交易员们准备迎接可能在特朗普就职后本月早些时候出台的关税,这为美联储的抗通胀行动增添了新的风险。债券警惕者也在发出警报,特朗普的减税议程可能会加大财政赤字。

十年期国债收益率保持在广泛关注的4.5%水平之上,交易员们准备迎接可能在特朗普就职后本月早些时候出台的关税,这为美联储的抗通胀行动增添了新的风险。债券警惕者也在发出警报,特朗普的减税议程可能会加大财政赤字。

周五,乐观情绪重新浮现,标准普尔500指数上涨1.3%,大型科技股反弹,投资者因美国众议院议长的迅速连任而感到宽慰。就本周而言,股票回落,徘徊在美联储上次政策会议后达到的低点附近,当时中央银行家们表示今年的降息次数少于之前的预测。

政策不确定性的阴影让投资者感到紧张,各类资产的保护需求上升。Cboe波动率指数,衡量标准普尔500期权成本的指标,在四周内第三次上涨。ICE美银移动指数也达到了一个月来的最高点,同时高收益债券和货币的波动性也有所上升。

| 阅读更多 |

|---|

| 财政部的50万亿美元洪流将考验紧张的交易商“管道” |

| 这是华尔街对2025年的(几乎)所有预期 |

| 黑石的比特币ETF在辉煌的一年后出现创纪录的资金流出 |

这种低迷的情绪与最近几个月形成对比,当时狂热的 赌博精神 将比特币推高至10万美元以上,并驱动数十亿美元流入杠杆ETF。

现在,黑石公司的iShares 比特币信托ETF 正在经历其最长的资金流出周期,包括周四的创纪录提款,而做空者则在重新加大对一些追踪企业债务的最大ETF的押注。

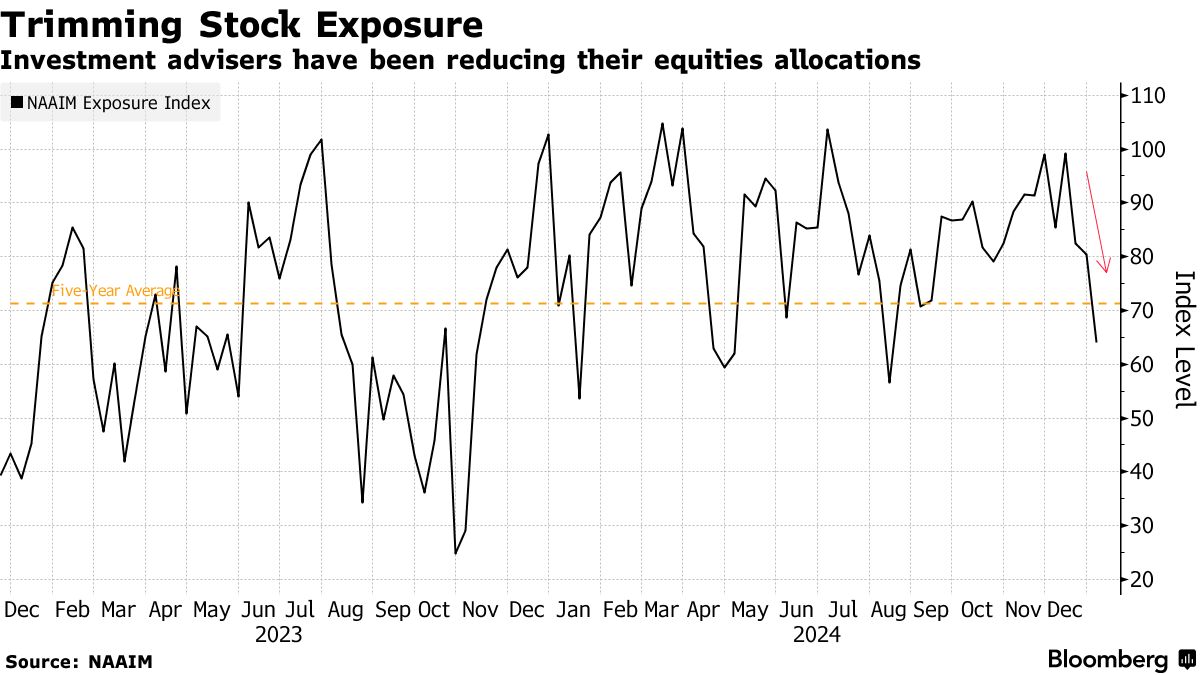

在股票方面,由美国活跃投资管理协会维护的 敞口 指标连续第三周下滑,创下自四月以来的最大跌幅。与此同时,Cboe的 期权 交易指标显示,熊市看跌期权的交易量相对于牛市看涨期权激增至近四个月来的最高水平。

目前的风险厌恶情绪与华尔街策略师在彭博社调查中的乐观情绪相悖,后者的 共识 预计2025年将再上涨12%,此前标准普尔500指数在两年内上涨了53%。

“主流市场观点是,股票将继续攀登担忧之墙,但我们知道即将上任的美国政府喜欢建造高墙。换句话说,持续获得收益的障碍将变得更大,”富兰克林邓普顿投资解决方案的高级副总裁马克斯·戈克曼说。“所以虽然我并不打算偏离共识变得悲观,但谨慎行事并准备战术性地回到场外是明智的。”

市场上可见更高的焦虑水平。美国银行公司的全球金融压力指标——衡量市场风险、对冲需求和投资者流动的指标——高于12个月前的水平。

市场上可见更高的焦虑水平。美国银行公司的全球金融压力指标——衡量市场风险、对冲需求和投资者流动的指标——高于12个月前的水平。

根据高盛资产管理公司多行业固定收益投资负责人林赛·罗斯纳的说法,部分不安反映了对市场估值的持续担忧。彭博社的一个模型调整了标准普尔500指数的收益率和10年期国债利率以考虑通胀,显示世界上两个最受关注资产的定价在历史上是被拉伸的。事实上,当前的跨资产估值在实际意义上高于自1962年以来的数据的88%的时间。

“在这些紧张的估值下保持适度的谨慎是有意义的,但增长故事仍然感觉完好无损,”罗斯纳说。