Pimco“对购买国债的兴趣减弱”因美国赤字上升 - 彭博社

Michael Mackenzie

太平洋投资管理公司表示,在美国赤字膨胀的情况下,它“更不倾向于”购买长期国债,这对挥霍无度的华盛顿发出了警告。

这家总部位于加利福尼亚州纽波特海滩的债券投资公司管理着2万亿美元的资产,管理董事Marc Seidner和Pramol Dhawan在周一发布的一份报告中写道,该公司一直在“减少对长期债券的配置”,更倾向于短期至中期国债。

“随着时间的推移,并且在规模上,这就是能够履行债券警惕者角色的投资者行为,通过要求更多的补偿来约束政府,”他们写道。

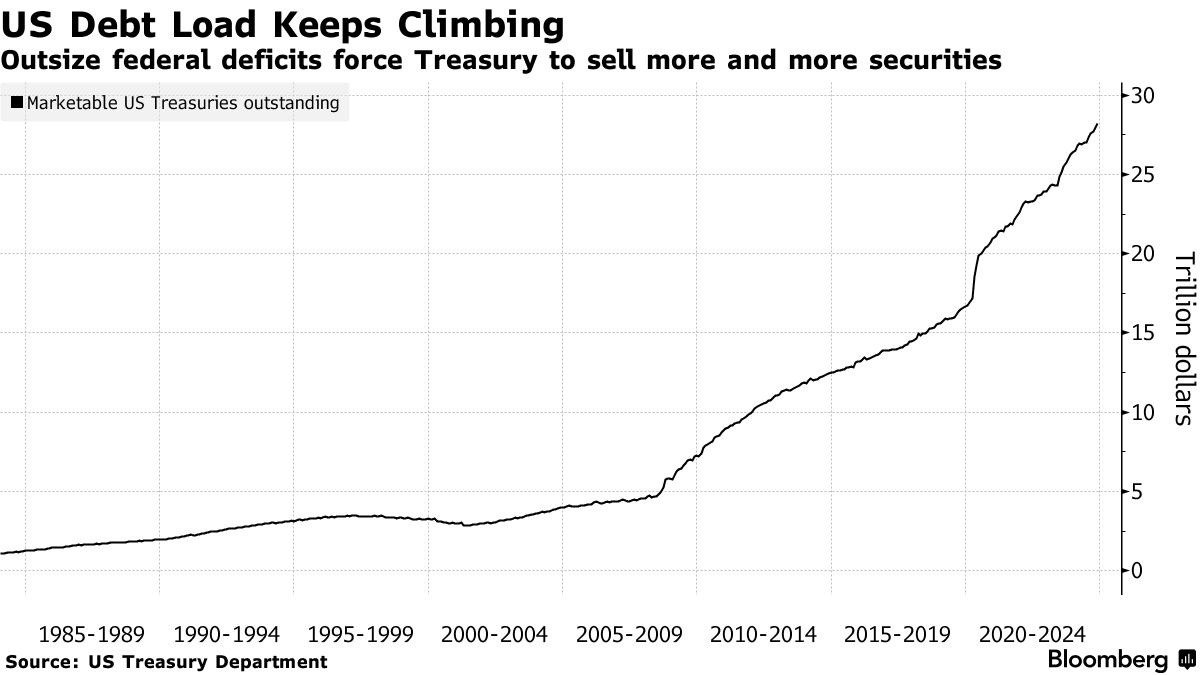

对不断增长的美国债务堆积引发长期国债收益率上升的担忧已成为一个焦点,因为可交易的政府债务从疫情前的17万亿美元激增至近29万亿美元。

对不断增长的美国债务堆积引发长期国债收益率上升的担忧已成为一个焦点,因为可交易的政府债务从疫情前的17万亿美元激增至近29万亿美元。

所谓债券警惕者在1980年代和1990年代初期重演其行为并在应对大量财政支出时积极抛售国债的前景,令投资者心中挂念,减税是当选总统唐纳德·特朗普议程上的优先事项。

“如果你在寻找债券警惕主义潜力的线索,你可以先问问最大的固定收益投资者——理论上他们拥有最大的市场影响力——他们在做什么,”Seidner和Dhawan说。

“预测市场对长期趋势的突然反应是困难的,”他们写道。“没有组织好的警惕者群体准备在特定的债务阈值上采取行动;投资者行为的变化通常发生在边际上,并随着时间的推移而发生。”

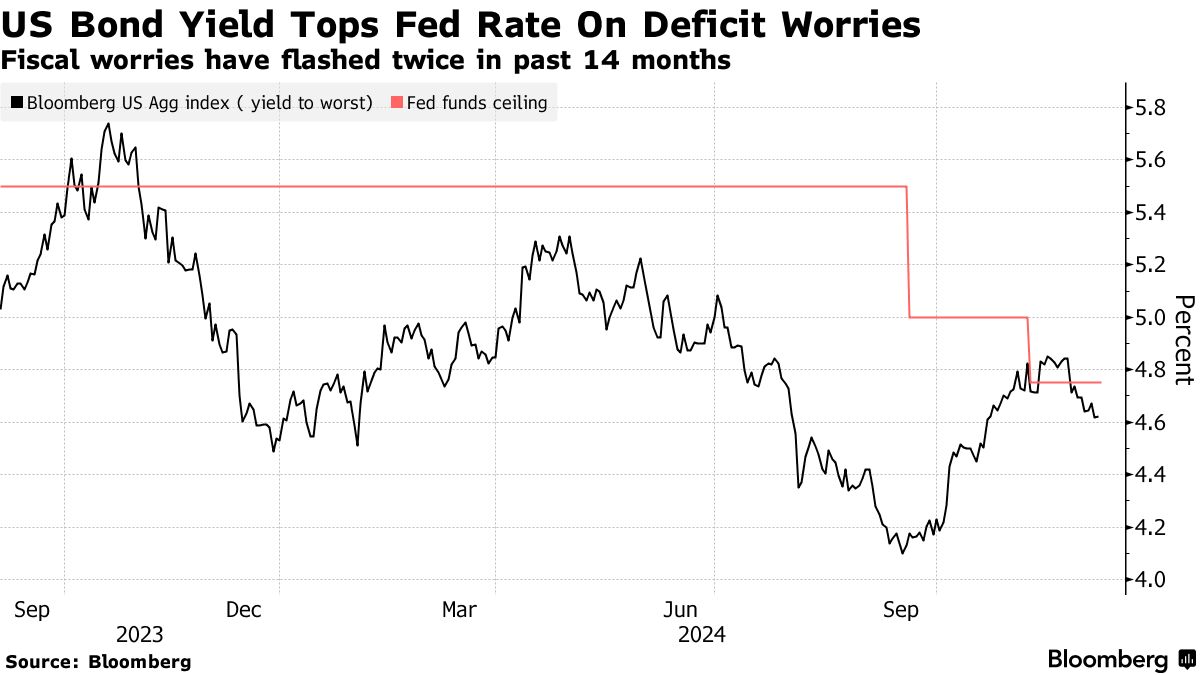

攀升的收益率在基准 彭博美国综合指数 显示出债券投资者采取“在暴力之前保持警惕”的立场。收益率在11月首次超过联邦基金利率,时隔一年多。

虽然这一变化使债券的收益率比现金更具吸引力,但Pimco表示,由于美国债务可持续性问题和潜在的通胀催化剂,如关税和移民限制对劳动力的影响,它“对长期借贷变得更加犹豫”。

相比之下,Pimco表示“英国和澳大利亚是高质量主权发行者的典范,其财政状况比美国更强。他们也面临更大的经济风险,这可能使债券投资者受益。”

就在上个月,美联储在其半年一次的金融稳定报告中将美国债务可持续性列为调查参与者最大的担忧。

其他大型资产管理公司,如 贝莱德公司 也对美国支出的上升感到谨慎,并预计收益曲线将更加陡峭,长期国债收益率将上升。

阅读更多:贝莱德的博伊文表示全球债券优于美国国债

Pimco承认,美国是一个独特的主权借款人,因为美元和国债分别作为“全球储备”货币和资产。尽管如此,他们警告说:“在某个时刻,如果你借得太多,贷方可能会质疑你偿还全部的能力。这并不需要一个义务者来指出。”

Pimco承认,美国是一个独特的主权借款人,因为美元和国债分别作为“全球储备”货币和资产。尽管如此,他们警告说:“在某个时刻,如果你借得太多,贷方可能会质疑你偿还全部的能力。这并不需要一个义务者来指出。”

因此,Pimco表示“上升的主权债务已成为其调整收益率曲线配置的一个更大因素。”

展望2025年,美国国债的前景是“收益率曲线将变陡,部分受到恶化的赤字动态的推动,”并且“这意味着长期债券的收益率相对上升。”