美国国债收益率测试5%,交易员推迟美联储降息 - 彭博社

Liz Capo McCormick, Ye Xie

在28万亿美元的国债市场中,抛售加剧,因为一份强劲的美国就业报告增强了交易员和华尔街经济学家对美联储将暂停进一步降息的押注。

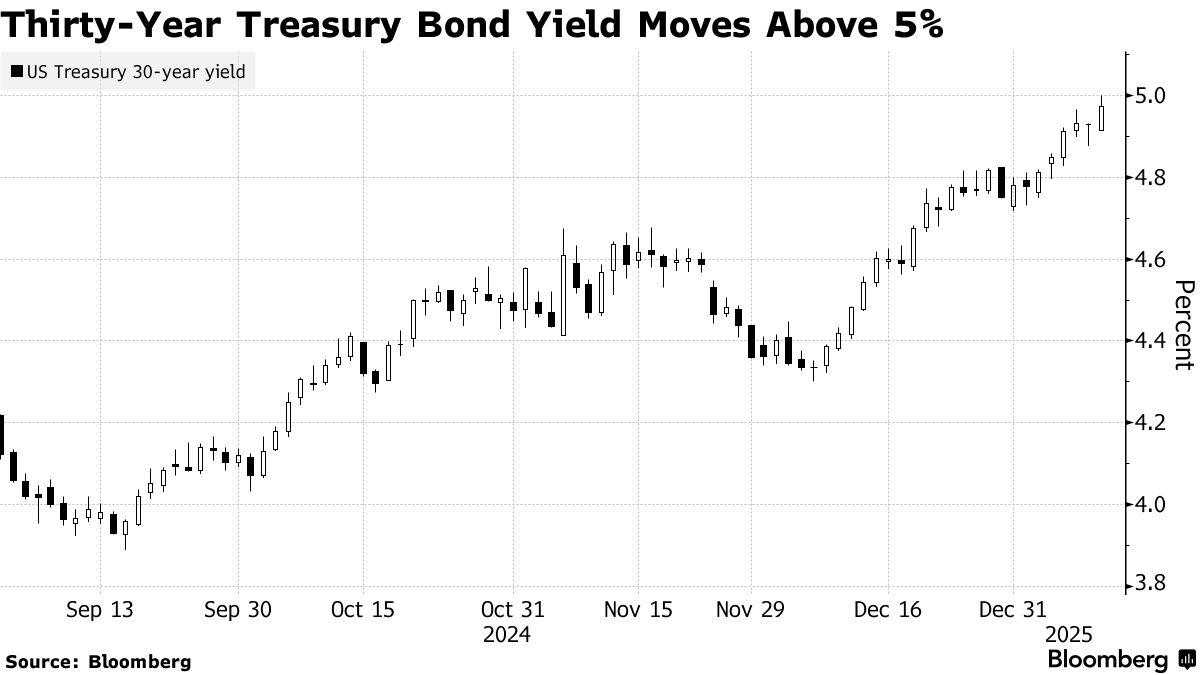

美国国债在周五暴跌,因为数据显示劳动力市场在12月增长,使得30年期债券收益率首次超过5%,这是超过一年来的首次。这加剧了全球债券的近期抛售,因为投资者对持续通胀和不断扩大的财政赤字的前景感到焦虑——包括在美国,随着当选总统唐纳德·特朗普重返白宫。

“根据12月的就业报告,唯一的谜团是为什么市场仍然预测2025年和2026年将降息,”TS Lombard的首席美国经济学家史蒂文·布利茨表示。“新政府没有理由以降低通胀为名来放缓经济活动,而美联储早已发出相同的信号。”

十年期收益率在周五升至2023年以来的最高水平,而到期在两到七年的票据收益率均上涨超过10个基点。这些变动加剧了本周国债和其他主要债券市场的抛售,因为焦点转向通胀前景。

十年期收益率在周五升至2023年以来的最高水平,而到期在两到七年的票据收益率均上涨超过10个基点。这些变动加剧了本周国债和其他主要债券市场的抛售,因为焦点转向通胀前景。

特朗普的关税和减税承诺引发了对全球贸易、价格压力以及美国在不要求投资者更高回报的情况下继续滚动其不断膨胀的债务负担的能力的担忧。而英国10年期收益率最近达到了自2008年以来的最高水平,回响着结束利兹·特拉斯在2022年短暂首相任期的暴跌。

不过在周五,焦点又回到了美国经济的韧性以及美联储在未来几个月至少不会进一步放松政策的可能性上。非农就业人数增加 256,000,超过了彭博社经济学家调查中仅有的一项预测。失业率降至4.1%,而平均时薪较11月上升了0.3%,这是美国劳工统计局的报告显示的。

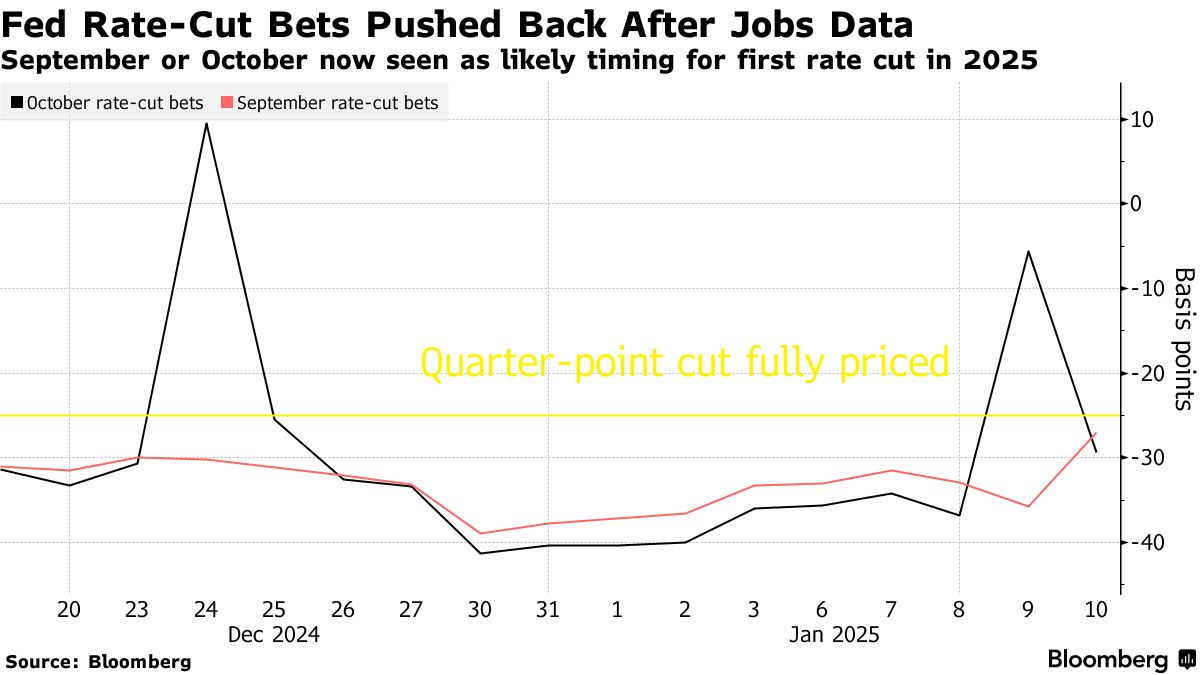

掉期交易员预计今年美联储将降息约26个基点,而在就业数据公布之前这一预期为约38个基点。预计在9月将完全计入一个季度的降息,而在报告之前则预计在6月。降息的预期一度推迟至最远的10月。

在数据公布后,美国银行的经济学家表示,美联储的货币政策宽松周期已经结束,并指出官员们的下一步可能是加息的风险。花旗经济学家也调整了他们对利率路径的预期,预测下次降息将在5月,而不是之前的1月。高盛预计今年将有两次降息,而不是三次。

“我们认为失业率是就业报告中最重要的数字,其次是平均时薪——因为我们认为只要失业率在4%到4.5%之间,美联储就会保持不变,”BMO全球资产管理的固定收益负责人厄尔·戴维斯表示。“当失业率达到4.5%时,他们将恢复宽松政策,如果降至4%以下则开始加息。”

阅读更多:长期债券期货大宗交易似乎在5%时减弱30年期收益率

周五的报告确认,尽管借贷成本高企、通胀持续和政治不确定性,去年劳动力市场依然保持稳定。一份关于消费者信心的独立报告由密歇根大学编制,发现本月长期通胀预期跃升至自2008年以来的最高水平。这一增长与特朗普在1月21日就职时的关税议程有关。

这些数据提高了下周更新通胀指标的风险。预计1月15日发布的12月消费者价格指数数据将显示连续第三个月加速,达到2.9%的增速。

受通胀保护的国债损失较小,导致市场对未来五年CPI增长率的隐含预期上升。五年期通胀保护国债与常规国债之间的收益差——代表预期的平均CPI率——首次超过2.5%,为自4月以来的最高水平。

### 收益率达到5%

### 收益率达到5%

30年期收益率突破5%标志着美国政府债务市场的重要里程碑,随着投资者对持续通胀和不断上升的债务负担感到不安,全球债券市场也受到压力。

自美联储在9月开始降息以来,美国收益率已上升约100个基点,政策制定者在12月明确表示他们渴望放缓降息的步伐。

长期到期的债券受到的打击最为严重,导致收益率曲线变得更加陡峭。自2020年重新引入以来,20年期债券在美国政府债务曲线中一直表现不佳,本周早些时候首次突破5%的水平,这是自2023年以来的第一次。

包括Amundi SA、T. Rowe Price和ING在内的公司正在警告10年期国债可能是下一个突破5%水平的债券。一些期权交易者已经开始瞄准这一关键门槛的突破。

“我们毫无疑问处于买入区间,”PGIM固定收益的执行投资组合经理迈克尔·柯林斯在彭博电视上表示,正值就业数据公布之前。“利率已经大幅回升。固定收益市场的长期价值在于政府债券部分。”

10年期收益率最后一次达到5%是在2023年10月。随后,随着财政部放缓了长期债务拍卖规模的增加,以及美联储暗示数十年来最激进的紧缩周期即将结束,通胀降温,收益率迅速下降。

这一反弹帮助财政市场在2023年回报了4%,而前一年则创下了12%的纪录损失。债券市场在2024年上涨了0.6%,尽管到目前为止在2025年下跌了约0.4%。