以下是中国用来管理人民币的工具:QuickTake - 彭博社

bloomberg

监测中国人民银行如何处理其“管理浮动”的外汇市场体系并不容易。中央银行拥有多种工具可供使用——一些工具较为透明,比如每日基准汇率,而另一些则较为模糊,例如中国当局可能秘密敦促银行在自营交易中不要对人民币进行做空的潜在可能。随着人民币再次接近其允许交易区间的弱端——并且在潜在贸易战的阴影下接近创纪录的离岸低点——当局可能加大稳定人民币的努力,风险正在上升。

1. 每日基准汇率有多重要?

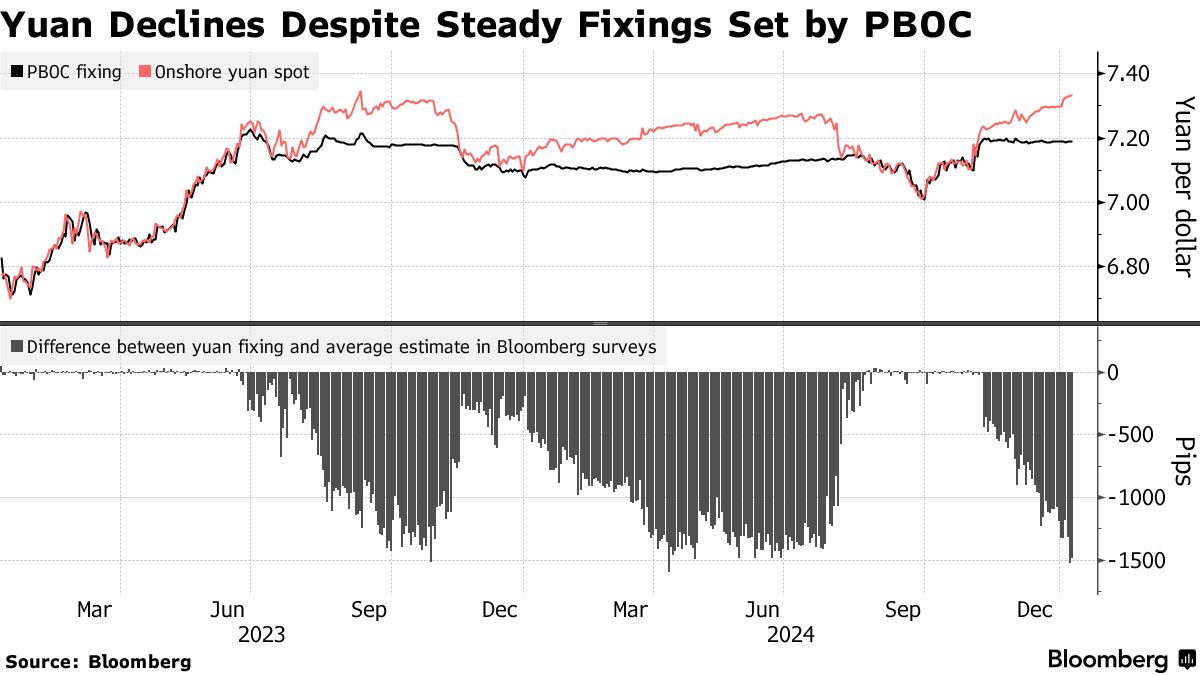

这是人民银行影响货币的最明显工具。它在每个交易日的北京时间上午9:15设定一个基准汇率,人民币被允许在此基础上上下波动2%。该汇率考虑了包括前一天官方收盘价(下午4:30)在内的因素、人民币对一篮子货币的波动以及其他主要汇率的变化。在官方收盘价鼓励下跌的情况下,中央银行可以设定较弱的基准汇率,而不会对政策发出强烈信号或扰乱市场。一个明显强于或弱于市场预期的基准汇率通常被视为来自北京的信号。

### 2. 它是如何演变的?

### 2. 它是如何演变的?

多年来,汇率的确定经历了多轮改革。

为了使其更加市场化,中国在2006年1月开始允许人民币对美元的汇率在基准价上下波动0.3%,在次年5月扩大到0.5%,在2012年4月扩大到1%,在2014年3月扩大到2%。2015年8月,中国在十年来最为剧烈的外汇改革中贬值了在岸人民币。

为了使基准价更加透明,中国人民银行列出了银行在提交汇率报价时需要考虑的因素。

3. 中国人民银行如何引导基准汇率?

在2017年,中国人民银行引入了一个“逆周期因子”,用于商业银行计算并贡献给北京每日参考汇率的公式。此举是为了避免基准汇率被中央银行认为过于疲软。该组件在2018年被移除,然后又在2018年重新安装,直到2020年10月贷款机构停止使用该因子。2022年,市场对进一步重新引入该因子的猜测出现,因为基准汇率与预测之间的差距扩大到无法通过常规基准模型计算来解释的水平。

自2023年以来,基准汇率与估算值的偏差变得更加明显,使其成为中国人民银行“红线”所在的更强线索。在去年的大部分时间里,基准汇率强于估算值,而人民币受到中国经济增长疲软、缺乏有力刺激和美国关税威胁的压力。作为参考汇率对市场巨大影响的证据,2024年3月的轻微下跌震动了全球货币,因为这引发了对贬值风险的猜测。

自从唐纳德·特朗普在11月的美国总统选举中获胜以来,美元走强,中国人民银行一直在密切关注通过 设定 汇率在每美元强于7.20的水平。

中国可以通过操控银行的定价来增强汇率对市场的影响。一些 银行 提交的汇率报价被认为在2022年8月调整了他们的模型,以抵消人民币的疲软,而没有将这一变化归因于反周期因素的恢复。有人建议这一工具在2023年中期人民币贬值时再次被 使用。

4. 中央银行还可以做些什么?

中国人民银行最新的工具之一是所谓的 外汇存款准备金率,它设定了银行需要作为准备金持有的外币存款金额。改变这一比例可以让中央银行微调银行系统的流动性;例如,降低比例将增加外币供应,从而支撑人民币。中国人民银行在2021年两次提高这一比例,到 年底达到9%,然后在 2022 和 2023 三次降低到4%。在这些变化之前,该比例自2007年以来没有变动。

5. 那些不太正式的措施呢?

国有银行在现货交易中以人民币出售美元被市场视为一种影子干预,这种情况时有发生。

自2023年以来,交易者还观察到外汇 掉期市场中贷方的大额交易,这是另一种可能支撑人民币的方法。银行通过掉期合同借入美元,这些美元可以在现货市场出售以支持人民币。

中国官员在必要时并不排斥对其货币进行口头干预。中国人民银行的标准表态是,人民币将基本保持在合理的均衡水平上,而更强的口头干预可能以多种形式出现。自2022年以来,官方评论旨在增强人民币的稳定性,涉及对银行的要求,要求其尊重“定价权,”承诺采取综合措施并稳定预期,以“坚决防范风险,防止大幅波动”或 打击扰乱市场的行为,防止单边押注的形成以及汇率的过度波动。

此外,为了引导市场预期,中国人民银行倾向于引用 中国外汇委员会的声明,该委员会是由监管机构指导下的在岸市场主要参与者成立的行业组织。一些评论可能针对特定交易。在2023年,中国监管机构通过一系列行动提醒交易者对人民币压力的日益关注,包括敦促 经纪商减少自营交易,要求 贷方报告货币交易数据,并对市场参与者进行关于资本流动的 调查。

6. 针对投机可以采取什么措施?

在中国希望遏制贬值的年份,包括2016、2018、2023以及可能的今年早些时候,提高对离岸人民币做空的成本被视为一种策略。关键是要吸收流动性,以便交易者必须支付更高的利率来借入人民币。这可以通过让代理银行购买该货币或拒绝将其供应借给其他银行来实现。中国人民银行还可以增加人民币票据在香港的发行,香港是迄今为止最大的市场。它宣布计划在1月份发行创纪录的600亿人民币的票据。对于在岸市场,中国人民银行还有其他工具来提高人民币空头的成本。中国人民银行在2022年重新实施了对银行向客户进行货币远期销售的风险准备金要求,该工具在2018年至2020年的中美贸易战期间曾被使用。这一举措对衍生品市场的投机交易施加了惩罚性费用,提高了做空人民币的成本。

7. 资本管制怎么样?

控制资金进出国的流动是最粗暴的手段之一。中国在2015年人民币贬值后采取了限制资金外流的措施——对从中国公司进行海外收购到消费者在香港购买保险政策的所有方面施加限制——并且几乎没有放松的迹象。随着美国联邦储备委员会在2022年开始收紧货币政策,中国国有企业被要求在新的海外支出和投资计划中更加谨慎。中央银行还可以调整金融机构和企业的海外借贷或放贷限额,正如2021年初所见。

在2022和2023年,中国人民银行调整了一些规则,以允许境内公司在海外借款更多,这也可能有助于增加外资流入。

相反,政府在2021年人民币升值期间,通过与香港建立新的渠道,促进了资本外流,使大陆投资者能够进入离岸债券市场和财富管理产品。

8. 外汇储备怎么样?

中国的外汇储备在全球范围内是最大的之一,超过3万亿美元。政策制定者在2015年贬值后出售了数十亿美元以支持人民币。虽然这可以作为一个有用的指标,但它也受到美元广泛上涨的影响,这可能导致中国报告的储备下降。这些下降不一定是干预的结果,而是因为中国储备中的非美元资产相对于美元贬值。