中国短期收益率降至二十年低点,债券热潮升温 - 彭博社

bloomberg

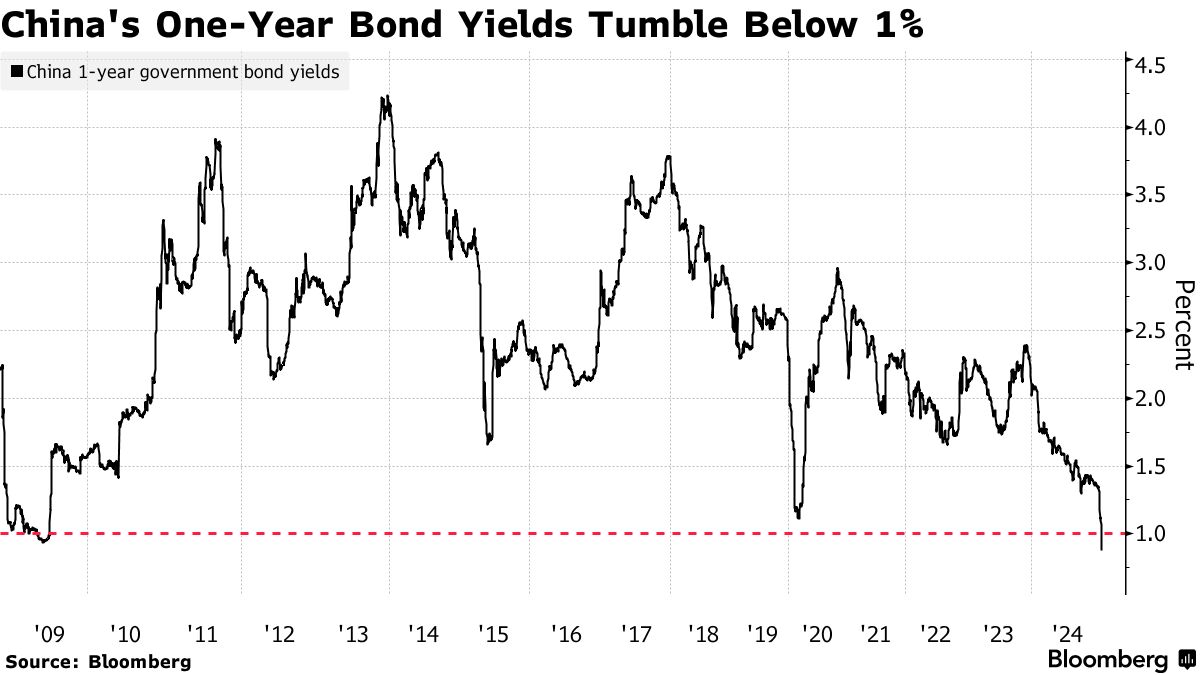

中国的一年期债券收益率跌破了全球金融危机期间的水平,降至二十多年来的最低点,这主要是由于对激进政策宽松的押注和对避险资产的需求。

周五,一年期政府债务的收益率暴跌17个基点,降至0.85%,是自2003年以来的最低水平,仅在滑落至1%的心理关口以下几个小时后。基准10年期债券也上涨,本月除了四天外,收益率均有所下降。

星星似乎为今年的反弹延续到2025年铺平了道路。目前的驱动因素包括对中国将很快实施深度降息的猜测,以提振其疲软的经济,面临美国关税增加的威胁。股市和房地产市场的持续疲软也在推动对主权债务安全性的需求。

当前的债券反弹反映了“市场对中国人民银行明年强力宽松的普遍预期,考虑到政策适度宽松和高质量固定收益资产的短缺,”香港瑞穗银行首席亚洲外汇策略师Ken Cheung表示。“这些发展可能加剧对美中货币政策分歧的担忧,并加大人民币贬值压力。”

当前的债券反弹反映了“市场对中国人民银行明年强力宽松的普遍预期,考虑到政策适度宽松和高质量固定收益资产的短缺,”香港瑞穗银行首席亚洲外汇策略师Ken Cheung表示。“这些发展可能加剧对美中货币政策分歧的担忧,并加大人民币贬值压力。”

由于市场猜测中国人民银行将干预以冷却长期证券的反弹,短期债务在最近几天成为了一个甜蜜点。本周早些时候,政策制定者对市场狂热发出了关于利率市场风险的警告。

中国人民银行本身可能是短期债务的最大买家之一。在八月份,中央银行购买了短期债券,并且出售了长期债券,以限制后者的牛市并使收益率曲线陡峭化。根据官方数据,在截至十一月的四个月里,北京净购买了7000亿人民币(约合959亿美元)的债券。

看起来“极端”

澳大利亚和新西兰银行集团有限公司的高级策略师邢兆鹏表示,虽然中国人民银行的操作可能促成了短期债券的反弹,但收益率的下滑“看起来相当极端”。这是因为收益率已经降到约1.1%的水平,银行通常用于购买债券的存款利率,他说。

债券反弹的一个副作用是,它进一步给人民币施加压力,而人民币已经因美联储的鹰派转向而受到美元上涨的影响。周五,中国货币兑美元的汇率基本保持在7.3左右,此前在前一交易日跌至一年多来的低点。

由于对人民币疲软的担忧,进一步资本外流的迹象已经出现。根据本周发布的官方数据,中国在证券投资类别下,上个月遭遇了创纪录的资金外流。

一些分析师至少警告说,债券反弹可能接近尾声。

经济增长的回升,加上消费者储蓄行为的变化以及比预期更谨慎的中国人民银行政策,可能会使明年的债券牛市变成一场灾难,伦敦绝对策略研究公司的新兴市场经济学家亚当·沃尔夫表示。“中国的债券市场可能高估了预期的宽松。”

| 阅读更多关于中国债券市场的信息: |

|---|

| * 中国资本外流因关税威胁达到创纪录速度 * 中国抵制债券狂潮,推动收益率上升 * 中国的“低利率持续”承诺已将债券推向未知 * 中国关键债券收益率创下新低,数据令人失望 |

收益率的下降引发了关于中国经济是否正走向衰退的讨论。有一些猜测认为,如果政府促进消费和房地产需求的努力继续未能奏效,利率可能会降至零。

上个月,该国的长期收益率跌破了日本同行,显示投资者正在为世界第二大经济体的所谓日本化做准备。

许多分析师预测进一步上涨中国的债券。渣打银行、天风证券和浙商证券是预测到2025年底10年期收益率将降至1.5%或1.6%的人之一。收益率周五下滑五个基点,降至1.70%。