巴西市场动荡风险引发危机,卢拉抵制紧缩政策 - 彭博社

Martha Viotti Beck, Vinicius Andrade, Maria Eloisa Capurro, Leda Alvim

费尔南多·哈达德,巴西财政部长,在圣保罗接受采访时。摄影师:图安·费尔南德斯/彭博社随着巴西货币崩溃,国家市场首次在多年后进入国际视野,卢拉总统的高级经济顾问们正面临严峻现实。他们担心,自己无力阻止这种恐慌。

费尔南多·哈达德,巴西财政部长,在圣保罗接受采访时。摄影师:图安·费尔南德斯/彭博社随着巴西货币崩溃,国家市场首次在多年后进入国际视野,卢拉总统的高级经济顾问们正面临严峻现实。他们担心,自己无力阻止这种恐慌。

卢拉,在圣保罗的家中恢复,经历了连续的紧急脑部手术后,对增加一项紧缩计划毫无兴趣。如果执行得足够果断,这项计划可能会平息投资者对飙升债务的担忧,并遏制导致货币 创纪录低点 的资本外流。

他的顾问们不得不恳求他数周之久才让他同意这样做。而且,他们指出,立法者们也反对这一点。他们在法案通过国会的过程中所做的调整旨在削弱这项削减成本的计划。

阅读更多:巴西国会在雷亚尔贬值时继续削弱财政计划

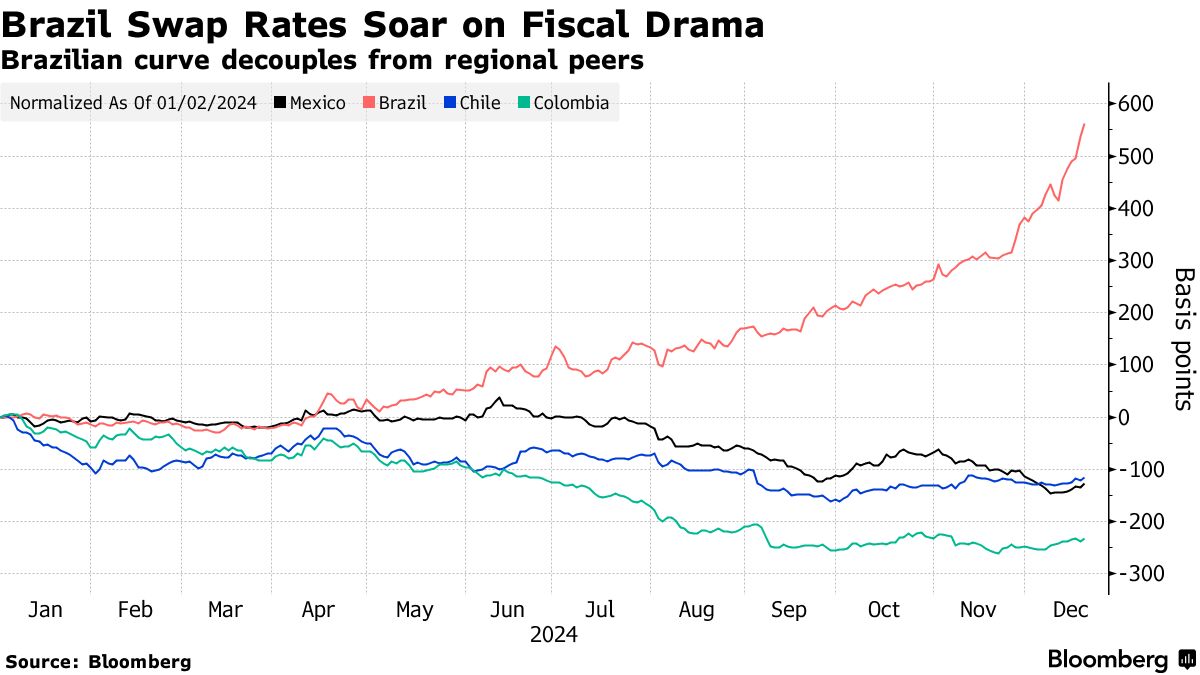

自2002年卢拉第一次选举前夕以来,巴西市场已经有多年未因债务危机的恐惧而剧烈波动。尽管这次危机与那次相比可能仍显得微不足道——该国的外债收益率远低于当时,且现在的美元债务也少得多——但本质上,这就是它的本质。就像在法国一样,投资者们不再愿意为在疫情期间爆炸式增长的赤字提供融资,而这些赤字在此后的几年中几乎没有回落。

干预

中央银行加大了对货币市场的干预,以试图遏制在罗伯托·坎波斯·内托行长所称的“非典型”资金外流中所造成的损失。在过去一周中,它几乎每天都通过直接干预或掉期交易介入,花费近140亿美元来为雷亚尔提供一些支持,雷亚尔是今年表现最差的主要货币。

仅在周四,它就通过连续的现货拍卖出售了80亿美元——这是自1999年巴西采用浮动汇率制度以来最大的日美元销售,依据彭博社汇编的中央银行数据。它宣布将在周五再次介入,进行高达40亿美元的信贷拍卖,以及高达30亿美元的另一场现货拍卖。

这次突击干预奏效了。周四销售后,雷亚尔上涨了2.4%,引领新兴市场的涨幅,而掉期利率则回落,因为中央银行对比其之前所暗示的更大幅度加息的押注进行了反击。

但在大多数日子里,这种干预的影响在几个小时内就大大减弱。

这就是因为无论中央银行出售多少美元,或多快提高利率,提供越来越丰厚的本地资产回报,投资者只会继续撤资,直到他们对赤字将被降低充满信心。分析师表示,资金外流将会出现起伏,但这些担忧太真实,无法用15%的债券收益率来掩盖。

这就是因为无论中央银行出售多少美元,或多快提高利率,提供越来越丰厚的本地资产回报,投资者只会继续撤资,直到他们对赤字将被降低充满信心。分析师表示,资金外流将会出现起伏,但这些担忧太真实,无法用15%的债券收益率来掩盖。

“政府缺乏可信度,”罗贝科机构资产管理公司负责管理2000亿欧元(2070亿美元)资产的丹妮拉·达·科斯塔-布尔特斯说。“股市和实际经济开始对一个非常复杂的经济形势进行定价,这将很难解决。”

卢拉的助手们正在尽力而为。财政部长费尔南多·哈达德公开谈论政府的削减开支,并提出未来可能的增强措施。而政府与国会的主要联络人则在发表令人安心的声明,表示他打算说服不情愿的立法者接受紧缩政策。

但根据接近左翼政府高层的人士的说法,他们要求匿名讨论内部辩论,卢拉的观点是,他提议通过限制最低工资增长和收紧福利支付规则,在2026年前削减700亿雷亚尔(112亿美元)的开支,这已经足够了。分析师们则不同意,称根据中央银行的调查,该方案可能释放出略多于一半的资金。

阅读更多:卢拉无视助手,导致市场崩溃,威胁经济

尽管市场动荡不安,这种顽固态度让交易员们担心该国可能正朝着一种被称为财政主导的情景发展。事实上,这种猜测在圣保罗的银行和里约热内卢的交易大厅中非常流行。

越来越多的巴西观察者,从资深投资者路易斯·斯图尔伯格和前中央银行行长阿尔米尼奥·弗拉加到高盛和摩根士丹利,都在警告该国可能陷入一个陷阱,即财政扩张削弱了中央银行通过提高利率来收紧政策的影响。

投资者不信任巴西的财政计划

现在更多的分析师认为财政前景正在恶化

来源:巴西中央银行

注:数据表明在中央银行调查中表示财政状况恶化的分析师百分比

中央银行是全球少数几家提高借贷成本的机构之一。本月,坎波斯·内托将利率提高了一个百分点,达到12.25%,董事会在一致决定中表示到三月将再进行两次类似的加息,这一消息甚至让最鹰派的预测感到惊讶。

但交易员们继续抛售巴西资产——呼吁政府采取切实行动来解决财政问题。巴西雷亚尔的年初至今损失扩大至20%,而当地政府债券的收益率攀升至自前总统迪尔玛·罗塞夫在2016年被弹劾以来的最高水平。更重要的是,当地的掉期利率曲线下跌,长期到期的债券受到的影响更大。

阅读更多:巴西的鹰派加息未能遏制市场抛售

财政主导权“正在成为讨论的一部分,”纽约AllianceBernstein的高级经济学家卡特里娜·巴特说。“财政政策显然正在影响货币政策的决策。”

巴西投资者押注于超出目标的通胀

最新的大规模加息未能抑制通胀预期

来源:彭博社

困扰巴西的问题与传统的新兴市场债务危机有很多相似之处。该国的年度预算赤字相当于国内生产总值的约10%——这是全球最宽的赤字之一——而其总债务也开始再次扩大,最近达到了国内生产总值的78.6%。

一些经济学家表示,现在宣布中央银行的工具完全失去效力为时尚早。他们指出,加布里埃尔·加利波洛即将接管银行,承诺将根据需要收紧政策以遏制通货膨胀。

政府也这样认为。巴西的经济团队并不认为现在会出现财政主导现象。他们表示货币政策是有效的,并将减缓经济增长。坎波斯·内托在周四也驳斥了这一观点,称外汇干预与财政主导的担忧无关。

彭博经济学的看法

“我们认为没有足够的证据来宣布巴西正在经历财政主导现象——即货币政策失去了遏制通货膨胀或影响货币的能力。最近几天的资产价格波动反映了一些非经济因素,从卢拉总统的健康状况到财政方面的发展,降低了它们作为利率影响价格证据的价值。巴西的公共债务很高,前景值得关注,但我们远未接近实质性违约的可能性。”

— 阿德里安娜·杜皮塔,巴西和阿根廷经济学家

然而,其他人表示货币政策失败的风险正在上升。

在最近的一封 信件中,对冲基金经理斯图尔伯格表示,巴西政策制定者现在在“财政主导风险的阴影”下行事。高盛拉丁美洲首席经济学家阿尔贝托·拉莫斯认为,该国正在“调情”这样的情景。摩根士丹利策略师伊奥娜·赞菲尔本月早些时候在一份报告中写道,如果中央银行无效,雷亚尔可能会从当前水平下跌多达11%,降至每美元7雷亚尔。

中央银行家在过去几个月中对这些担忧进行了反驳,表示货币政策并没有失去其效力,并且在情势变得更加不利时,他们不会保持被动。他们在最新的利率决策会议记录中写道,超出目标的通胀预期在所有董事会成员中引起了“不安”,并且“必须被驯服”。

他们还警告过度政府支出的影响,特别是向贫困者转移资金的社会支持项目。中央银行审查的最新研究表明,这些现金转移可能比之前理解的更能刺激经济。

“结构性改革努力和财政纪律的放缓、指定信贷的增加,以及对公共债务稳定的不确定性,可能会提高经济的中性利率,从而对货币政策的效力产生不利影响,”董事会成员在他们最近的货币声明中写道。

尽管加息,巴西经济仍在继续增长,失业率接近历史低点,工资也在上涨。而且,由于该国拥有约3600亿美元的国际储备和较少的外债,违约的担忧受到限制。但通胀预期显著恶化——经济学家预测,价格上涨将在2027年之前仍将高于该国的目标。

巴西总统路易斯·伊纳西奥·卢拉·达·席尔瓦在2024年12月6日星期五于乌拉圭蒙得维的亚举行的南方共同市场领导人峰会上的新闻发布会上。摄影师:毛里西奥·齐纳/彭博社当然,如果市场崩溃变得不可承受,卢拉可能会改变立场。有一些猜测认为,总统可能会在周五举行的部长会议上对此事发表一些和解的言论。但任何措施都可能不足以改变市场对他政府的看法。

巴西总统路易斯·伊纳西奥·卢拉·达·席尔瓦在2024年12月6日星期五于乌拉圭蒙得维的亚举行的南方共同市场领导人峰会上的新闻发布会上。摄影师:毛里西奥·齐纳/彭博社当然,如果市场崩溃变得不可承受,卢拉可能会改变立场。有一些猜测认为,总统可能会在周五举行的部长会议上对此事发表一些和解的言论。但任何措施都可能不足以改变市场对他政府的看法。

阅读更多:巴西交易员在市场恐慌中“先卖后问”

投资者中,许多人在这一年中因对巴西资产的看涨押注而 遭受损失,他们不愿意给他留下怀疑的余地。

“对于每个人来说,我们正走在财政主导的道路上,这无疑是一个担忧,”太平洋投资管理公司的新兴市场团队负责人普拉莫尔·达万说。“在像巴西这样的国家,你不需要身处其中。你只需要闻到厨房里的饭菜香味,人们就会开始担心。”