巴西利率飙升将一项顶级新兴市场交易变成“灾难” - 彭博社

Vinicius Andrade, Zijia Song

交易员们现在预计周三将加息100个基点,是上次央行会议速度的两倍。

交易员们现在预计周三将加息100个基点,是上次央行会议速度的两倍。

摄影师:纳尔逊·阿尔梅达/法新社/盖蒂图片社最初在华尔街新兴市场策略师中被视为一个顶尖想法的交易,已经变成了今年最痛苦的交易之一。

摩根士丹利、美国银行、摩根大通和巴克莱今年早些时候都告诉客户,应该加大在巴西低利率中获利的头寸——即所谓的接收者。人们认为,美联储自疫情以来的首次降息将使全球政策制定者能够放宽货币政策。这在巴西尤其如此,实际利率高达6%。

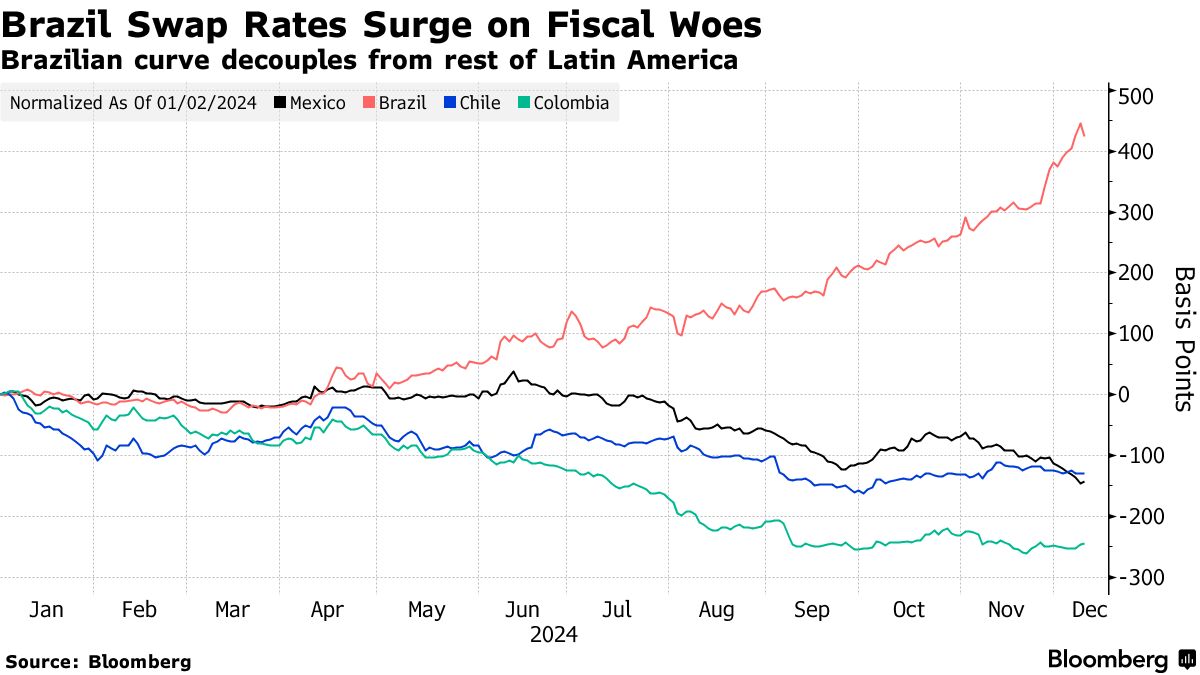

但在过去几个月中,发生的是一场无情的抛售。巴西的掉期曲线与同行完全脱节,2026年1月到期的合约年初至今上涨超过470个基点。与之类似的墨西哥和智利的合约则在此期间下跌。

这一下滑主要是由巴西对冲基金推动的,他们对总统路易斯·伊纳西奥·卢拉·达·席尔瓦修复日益增长的预算赤字的承诺持高度怀疑态度,并采取了相反的做法。在6月的短短一周内——当时央行表面上仍在放松政策——交易员们抹去了对新降息的押注,并开始预计加息。

尽管为投资者提供了大量风险溢价和一些对美国关税等风险的保护,但巴西“被证明是一场灾难,”多伦多RBC资本市场的策略师路易斯·埃斯特拉达说。

抛售的最后一波发生在 上个月末,当时卢拉在期待已久的财政方案中增加了所得税豁免。投资者表示,这一举措削弱了任何预期的节省,并证实了人们对这位左翼总统没有真正致力于财政紧缩的担忧。

抛售的最后一波发生在 上个月末,当时卢拉在期待已久的财政方案中增加了所得税豁免。投资者表示,这一举措削弱了任何预期的节省,并证实了人们对这位左翼总统没有真正致力于财政紧缩的担忧。

这一方案的宣布本预计会为当地市场提供一些缓解,但却导致利率飙升,雷亚尔汇率创下历史新低。他最近的健康问题——卢拉因本周需要紧急 脑部手术而住院——进一步使前景变得更加黯淡。

“投资者已经失去耐心,”PGIM的一位新兴市场投资组合经理普拉迪普·库马尔说,他对巴西的利率持中立态度。“如果6%到8%的实际收益率无法稳定货币,那么就有其他问题存在。”

阅读更多:巴西备受赞誉的中央银行行长在任期结束时遭遇现实考验

交易员们现在预计周三将加息100个基点,是上次中央银行会议的两倍,并在1月份进行类似的加息。许多被迫退出巴西接收者的外国投资者正在等待波动性下降。

“在财政问题解决之前,在巴西很难获得一个合适的投资案例,”太平洋投资管理公司的新兴市场团队负责人普拉莫尔·达万说。“实际利率应该升高到什么程度?我认为没有任何估值模型足够合理来告诉你。”