美联储及同行将在本周美国选举后继续降息 - 彭博社

Molly Smith, Craig Stirling

在11月5日的选举日之前,副总统卡马拉·哈里斯和前总统唐纳德·特朗普势均力敌,华盛顿到伦敦的货币官员可能仍会感到悬念。

在11月5日的选举日之前,副总统卡马拉·哈里斯和前总统唐纳德·特朗普势均力敌,华盛顿到伦敦的货币官员可能仍会感到悬念。

摄影师:丁申/彭博社预计美联储和许多富裕国家的同行将在即将到来的这一周再次降低利率,正值美国总统选举可能尚未决定之际。

负责全球经济三分之一以上的中央银行将在投票后设定借贷成本,紧紧抓住他们能辨别的关于未来四年美国政策可能路径的任何确定性。

本周中央银行利率决策

来源:彭博社

注意:映射数据展示了不同中央银行的利率决策时间表

在11月5日的选举日之前,副总统卡马拉·哈里斯和前总统唐纳德·特朗普势均力敌,华盛顿到伦敦的货币官员可能仍会感到悬念。

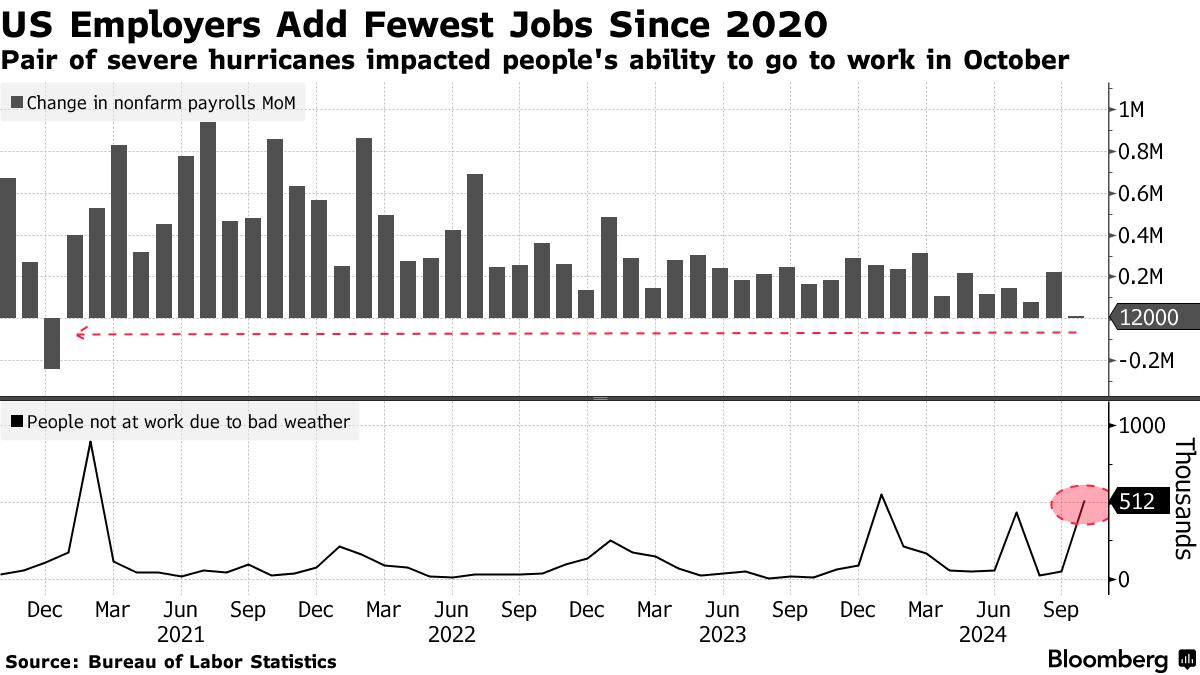

抛开选举不谈,美国政策制定者已经表达了在9月份半点降息后继续以更 渐进的步伐 降息的愿望。经济学家普遍预计周四将进行四分之一点的调整,随后在12月再进行一次——而他们的 信心增强,因为周五的数据表明自2020年以来招聘最疲软。

美联储官员试图避免政治,但他们在选举的最后阶段启动了降息周期,而选举结果可能取决于选民对经济的感受。虽然主席杰罗姆·鲍威尔在决策后发言时可能会强调当前条件需要更宽松的政策,但他和他的同事们仍然 面临政治反弹的风险。

彭博经济学的观点:

“随着民调显示竞选处于胶着状态,赌注变得更高。获胜者将能够重塑贸易政策——特别是特朗普,如果他获胜,可能会利用这一权力。”

—安娜·黄、斯图尔特·保罗、伊丽莎·温格、埃斯特尔·欧和克里斯·G·柯林斯,经济学家。欲了解完整分析,请点击这里

其他地方的中央银行同行正面临一系列风险,从经济增长放缓到持续的通货膨胀,甚至在他们考虑特朗普的关税威胁将对全球贸易造成何种影响之前。

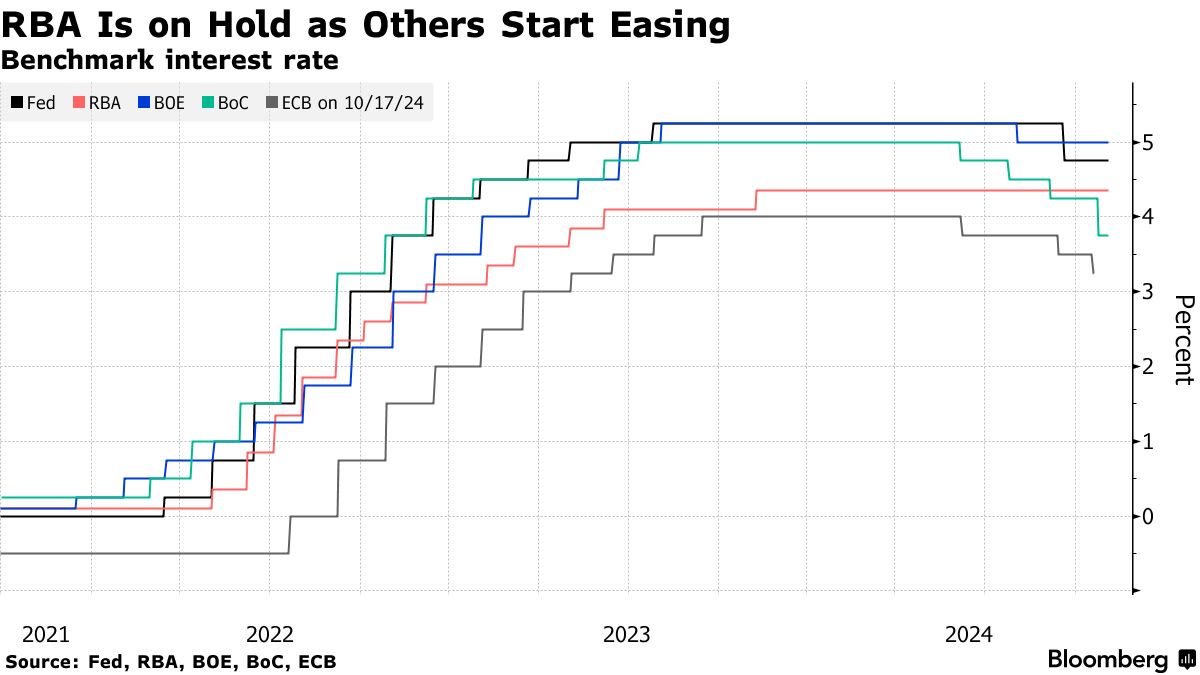

尽管澳大利亚储备银行可能会在周二的决策中再次保持借贷成本不变,恰好在美国投票开始前几个小时,但其他同行则准备采取行动。预计英国、瑞典、捷克共和国等地的央行将在选举日后降息,而巴西官员可能会加息多达半个百分点。

在如此接近的总统竞选中,设定借贷成本的约20家中央银行的政策制定者可能需要准备好等待,直到结果确定。在现代美国选举中,失败的候选人通常在一两天内承认失败,但2020年的结果直到四天后才被宣布。

点击这里 了解过去一周发生的事情,下面是我们对全球经济即将发生的事情的总结。

美国和加拿大

除了美联储的决定外,美国即将公布的数据包括第三季度生产率增长的初步估计。最近,由于企业投资于新技术和人工智能,这种增长一直很强劲,这可能使公司能够提高工资而不引发通货膨胀。

供应管理协会还将发布其关于经济服务部门的十月报告。密歇根大学将在本周晚些时候报告11月初的消费者信心,背景是持续降温的劳动力市场。

转向加拿大,十月份的劳动力调查将在九月份意外强劲的报告之后进行,该报告显示失业率降至6.5%。

转向加拿大,十月份的劳动力调查将在九月份意外强劲的报告之后进行,该报告显示失业率降至6.5%。

尽管如此,加拿大央行还是在疲弱的通货膨胀和经济增长的情况下进行了50个基点的降息,新的就业数据将提供有关劳动力市场表现的见解。

中央银行将发布导致其大幅降息决定的讨论摘要,副行长卡罗琳·罗杰斯将在多伦多经济俱乐部发言。

- 欲了解更多,请阅读彭博经济学的美国未来一周完整报告

亚洲

本周可能在南亚开始时会有一些激动人心的消息,巴基斯坦中央银行可能会继续快速推进其货币宽松周期,再次下调2个百分点,将其关键利率降至15.5%。

第二天,澳大利亚官员预计将现金利率目标维持在4.35%,因为消费者通胀在截至九月的三个月内保持高位,这巩固了政策制定者在转变之前需要等待的观点。

澳大利亚储备银行还将发布一轮新的经济预测,这可能会揭示潜在降息的时机。预计马来西亚中央银行将在周三维持基准利率不变。

韩国将在周二发布通胀更新,预计数据显示进一步放缓,支持韩国银行上个月的政策转变。

韩国将在周二发布通胀更新,预计数据显示进一步放缓,支持韩国银行上个月的政策转变。

菲律宾、泰国、越南和台湾也将发布消费者价格统计数据。日本发布的工资数据可能使中央银行在今年晚些时候或明年初继续加息的轨道上,而中国、澳大利亚、越南、台湾和菲律宾也将发布贸易数据。

发布第三季度国内生产总值数据的国家包括菲律宾和印度尼西亚。

最后,中国将在11月9日发布关于价格趋势的关键更新,重点关注消费者通胀是否继续以略高于零的速度徘徊,以及工厂出厂价格是否进一步下滑,此前两个月的下降加剧。

- 欲了解更多信息,请阅读彭博经济学的完整《亚洲周前瞻》

欧洲、中东、非洲

英国央行周四的决定可能会引起特别关注,因为在工党政府预算中公布的更高借贷和支出计划之后,英国借贷成本达到了年度最高水平。

借贷预计比三月份看到的高出1420亿英镑

来源:预算责任办公室

这种紧张的背景预计不会使政策制定者暂时分心于进一步放松。他们被彭博社调查的49位经济学家预测将在周四进行25个基点的降息。

由于预算中包含财政宽松,彭博经济学认为,伴随这一决定的季度预测可能会显示更高的增长和中期通胀。

转向瑞典,市场对瑞典央行的预期已明确转向支持周四将利率下调50个基点至2.75%,因为数据显示经济仍处于停滞状态。第三季度产出萎缩,该国的大型出口部门变得更加悲观。

在经历了近三年的停滞后,瑞典官员可能会更加紧迫地采取措施促进增长,尤其是在通胀已降至2%的目标以下,并且如果国内需求不再回升,可能会继续停滞不前。

瑞典公司变得更加悲观

瑞典央行的商业调查显示情绪已下降

来源:瑞典央行

在同一天,挪威银行预计将利率维持在4.5%,由于克朗再次走弱,可能会保持其在明年三月之前不放松的前景。

即使基础通胀放缓,货币接近多年低点也使进口价格增长的预测变得模糊。挪威执政联盟还起草了一份比政策制定者预期更具扩张性的2025年预算,进一步支持他们保持鹰派立场的论点。

这是对该地区其他预期决策的快速汇总:

- 周二,马达加斯加预计将连续第二次提高其关键利率,以遏制两位数的通货膨胀。

- 波兰政策制定者预计周三将维持利率不变。但新的预测加上最新一系列令人失望的经济数据可能会促使他们暗示放松政策即将到来。

- 在博茨瓦纳,受到一年多以来最低通货膨胀的鼓舞,官员们预计将在周四降低利率,这是自 震惊的选举结果 结束博茨瓦纳民主党在这个主要钻石生产国的58年执政以来的第一次决策。

- 捷克中央银行将在同一天召开利率决策会议,市场押注于再次降息25个基点。

- 塞尔维亚政策制定者将在通货膨胀似乎安全回到目标范围但食品和能源价格风险依然存在的情况下,决定是恢复货币宽松还是连续第二个月维持利率不变。

- 然后在周五,罗马尼亚中央银行预计将在2024年的最后一次会议上再次维持利率不变。官员们正在等待政府公布措施,可能是增税,以减少预算赤字,然后再承诺进一步降息。

在欧元区,工业数据可能成为亮点,法国、德国和意大利的数字均已安排发布。几位政策制定者预计将发表讲话,包括欧洲中央银行行长克里斯蒂娜·拉加德、副行长路易斯·德·金多斯和首席经济学家菲利普·莱恩。

周一的土耳其数据可能会显示10月份通胀略微下降至48%。中央银行的目标是到年底将其减缓至38%至42%的范围,从而允许其开始从当前的50%水平降低利率。

本周晚些时候,国际货币基金组织总裁克里斯塔琳娜·乔治娃预计将访问开罗,讨论一项80亿美元的贷款计划。

埃及已表示希望在地区动荡的背景下审查协议的目标和时间表,红海的胡塞袭击和加沙的战争导致苏伊士运河交通和旅游收入减少。

- 欲了解更多信息,请阅读彭博经济学的EMEA周前瞻

拉丁美洲

在巴西,中央银行行长罗伯托·坎波斯·内托关于失去锚定的通胀预期的警告,加上上升的总体数据,使分析师预计周三将加息半个百分点至11.25%。

早期共识也认为在中央银行12月会议上将连续第三次加息。

巴西预计将在第二次会议上加息

预计中央银行将加息半个百分点至11.25%

来源:巴西中央银行,彭博社

注:11月6日数据 = 中位数BN估计;2024年12月 = Focus调查

秘鲁中央储备银行可能会将国家的借款成本削减四分之一个百分点,降至5%,因为通胀正好在其1%至3%的目标范围的中点附近。

尽管如此,由胡里奥·维拉尔德领导的秘鲁决策者在最近的八次会议中有五次做出了意外决定,因此另一次惊喜是可能的。

哥伦比亚中央银行发布了其季度通胀报告和10月31日会议的会议纪要,政策制定者在会议上进行了第八次连续降息。

中央银行调查的分析师预计,到2025年第四季度,当前9.75%的利率将放宽350个基点。

拉丁美洲通胀仍高于目标

10月份的数据可能显示五大经济体仍未达到目标

来源:国家统计机构、中央银行、彭博社。

注:CPI = 10月中位数估计;巴西、哥伦比亚、秘鲁关键利率 = 中位数估计。

本周,巴西、墨西哥、哥伦比亚和智利也将发布10月份的消费者价格数据。

由于秘鲁已经发布了10月份更高的通胀数据,因此在该地区五大以通胀为目标的中央银行中,只有哥伦比亚的BanRep实际上在通胀回落,而没有一个达到或低于其目标。

- 欲了解更多信息,请阅读彭博经济学的拉丁美洲周前瞻