日经峰值信号表明日本股市这次不同-彭博社

Marcus Ashworth

一名摄影师在2024年2月22日拍摄了东京证券交易所日经指数收盘数字的电子牌。

一名摄影师在2024年2月22日拍摄了东京证券交易所日经指数收盘数字的电子牌。

摄影师:Kazuhiro Nogi/法新社通过盖蒂图片社

34年的等待即将结束。

34年的等待即将结束。

摄影师:Soichiro Koriyama/彭博社天哪。看到日经225指数再创新高,短短34年后,这可算是一个里程碑。世界第二大股票市场终于焕发出了活力。在过去十年里翻了四倍,并且到2024年为止上涨了16%,燃眉之急是这是否又是另一个泡沫时刻,还是真正的复兴的一部分?请原谅我把这个问题个人化,但我是一个信徒!

作为一名在伦敦的日本银行毕业交易员,我刚好赶上了上世纪80年代房地产推动的股票繁荣的尾声。谢天谢地,我跳过了接下来15年里日本奇迹无情地解体的大部分过程,把它归因于一个超现实的第一份工作经历。甚至在2012年,经过在其他日本银行工作了十年,包括在东京的一段时间后,那里的经济再次陷入通缩,股市再次被判定为无关紧要。但一旦成为老牌日本人,它就会伴随你一生,所以信念已经回来了。

这次对日本资产的重新评估背后有不同的信念。一个丰富的系统性变革正在等待被挖掘,意味着它不再能被忽视,而更多地被看重于大中华地区。这一次,日本公司真的想要爬出自己的洞,利用其主导亚洲竞争对手的弱化地位。前首相安倍晋三著名的三支箭改革方案终于命中目标。文化变革正在发生,工资上涨更加一致,对并购的抵制减少,通货膨胀回归稳定。

当然,与美国股市最近的强劲表现有相似之处。日本自己的七武士,由高盛集团挑选出来,无疑受到了英伟达公司的影响。然而,过去一年里日经225指数上涨了50%,这主要是源自国内。它来自一个明显不同的估值 — 即使以16倍的前瞻性盈利计算,与标普500指数的20倍以上相比仍然是一个便宜货 — 而且与1989年达到的峰值(70倍)相比更是天壤之别。

尽管有不断增长的外国投资者参与,但与21世纪初和2013年的辉煌时期相比,这还远远不够,当时美国和欧洲投资者一直是主要交易量的驱动力。沃伦·巴菲特可能在2020年8月通过大量投资日本独特的贸易公司,开启了最新一轮投资热潮,但那也是一种被低估的商品投资。这个国家的股票指数中还有很多机会,不仅仅是在股票市场,还有住宅以及商业地产。如果美国国内形势出现问题,日本显然是基金经理寻找增长的明显选择,再加上廉价的货币。这个国家更广泛的股票指数中的被困价值已经成为一种公认的主食,其中许多被认为已经在交叉持股和大幅低估的公司财产的不可透视的网络中消失。日经225指数实际上只是冰山一角,因为它主要由像东京电子、日本精工和软银集团这样的芯片相关股票主导 — 这些股票今年以来都上涨了超过40%。

还有更多

日本主要股指尚未回到1989年的最高点

来源:彭博社

规模更大的Topix指数有2150家成员,更能代表真实的日本,无论好坏。它仍然比历史最高点低8.5%。尽管如此,它的表现也不错,今年涨幅达12.5%,主要由大型银行和汽车制造商带动。是的,丰田汽车公司现在是一家成长型股票。曾经无所不能的经济产业省也在积极准备,制定重大国内计划,以在微芯片竞赛中赶上,造福广泛的企业群体,而不仅仅是国家冠军。

这表明主要Topix指数的市净率低于1.5倍,仅为标普500指数的三分之一。日本交易所集团首席执行官山路宏美因推动重大改革,包括治理和流动性方面,值得赞扬。这是一条漫长而崎岖的道路,但国内的阻力正在消失,正如去年发生的日本工业标杆东芝公司的前所未有的私有化。

一个重要的催化剂可能是日本央行提高其-0.1%的负利率。它是唯一一个拥有负利率的中央银行。需要考虑一个庞大的结构性利率套利交易,因为许多金融机构借日元购买其他地方的高收益资产。日本的发达国家债务占国内生产总值比率为263%,债务负担近10万亿美元。目前,日本政府十年期国债收益率远低于央行的1%收益率上限。央行发出的信号,国内受控债券市场就会跟随。但央行需要缓慢而可预测地行动,以免引发金融海啸。

疲软的货币

自全球金融危机以来,日元对美元持续走弱

来源:彭博社

由于日元对美元的汇率一直维持在150左右,难以与5.5%的美国利率竞争,因此日本遭受着高昂的烃类进口成本。日本是一个资源匮乏的国家,除了水资源很丰富之外。然而,得益于严格的合规性,日本在疫情期间表现出色。它是唯一一个仍然真正希望看到物价上涨以打破通缩文化的国家。

日本央行的相对新任行长植田和夫已经玩了一场非常狡猾的游戏,等待美联储首次降息。通胀率已经超过了曾经被认为是不切实际的2%目标,但尚未完全可持续。日本经济在去年下半年陷入衰退,从名义上导致其在全球排名中失去了宝贵的第三名,被德国取代。实际上,这只是一个日元疲软对美元强劲的统计异常,随着日本经济前景大为看好,这种情况将迅速恢复正常。只要日本央行能够保持平衡,它将在适当时候将利率调整到正值。这为持续复苏奠定了良好的基础。没有人喜欢在市场顶部投资,但要密切关注日本这个“东照之国”。亲自去看看,做出自己的判断。这里与其他任何地方都不同。

彭博观点:马库斯·阿什沃斯更多观点:

想要更多彭博观点吗? OPIN <GO>。或者订阅我们的每日新闻简报**。**

要直接将约翰·奥瑟斯的新闻简报发送到您的收件箱,请在此处注册。

今日(关键)要点:

- 日本股市 摆脱了破灭的泡沫

- 股份回购和健康的非僵尸金融管理有所帮助

- 薪资增长 乐观情绪也起到了作用

- 这看起来是价值投资的绝佳环境

- 美联储会议记录:投资者接受在六月之前不会有降息

- 英伟达的业绩:再次超出预期

- 小贴士:可以用来 入睡的歌曲。

34年后

日本最著名的股票指数日经225刚刚创下了自1989年12月以来的新纪录。这使得标普500指数的可能新里程碑相形见绌。日经指数存在一些方法论上的缺陷,而现在更为重要的是仍然稍微落后于突破的东证指数。但这无疑是一个重要时刻。

现在购买日经指数会比上次达到这个水平更好吗?关于日本有很多炒作,许多情况下似乎吸引了本来会把钱投入中国的投资者。(阅读彭博社的同事Gearoid Reidy和Shuli Ren的观点。)而且日元与股市之间存在强大的长期反向关系,基本上是基于日本完全依赖出口的假设,因此日元贬值对股票有利。但其中还有更多内容,有充分理由认为日本股票可以继续上涨。

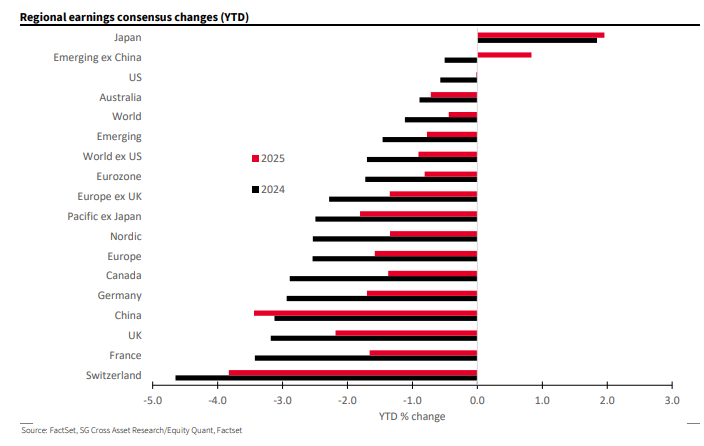

首先,企业基本面正在产生真正的乐观情绪。今年迄今为止,全球2024年和2025年每股收益预期已经下降,唯独日本例外。Societe Generale SA的这张引人注目的图表揭示了这一点:

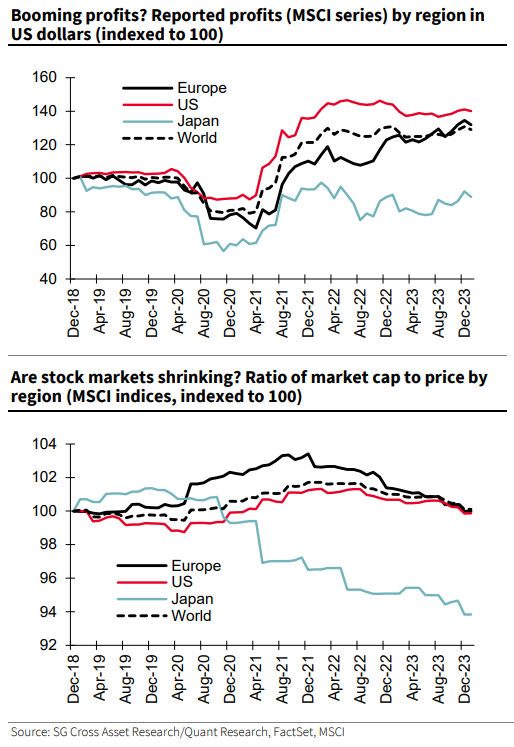

由于利润仍低于疫情前水平,而市值占GDP的比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

由于利润仍低于疫情前水平,而市值占GDP的比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

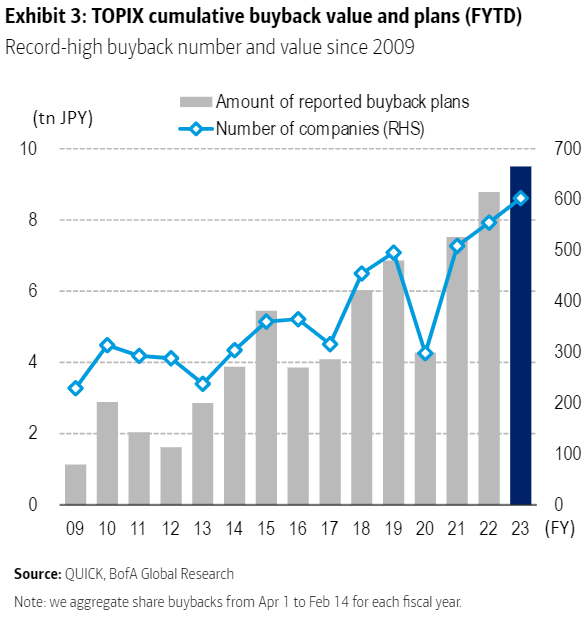

然后是被推迟很久的“第三支箭”,即已故首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激措施之后,第三支箭旨在改革企业治理。希望督促企业认真对待股东,从而引发经济复苏。这些变革需要时间才能见效,但从创纪录的企业回购来看,第三支箭现在已经奏效。以下图表来自美国银行:

然后是被推迟很久的“第三支箭”,即已故首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激措施之后,第三支箭旨在改革企业治理。希望督促企业认真对待股东,从而引发经济复苏。这些变革需要时间才能见效,但从创纪录的企业回购来看,第三支箭现在已经奏效。以下图表来自美国银行:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,价值最近受到了某种强大的催化剂的影响。价值股因看起来便宜而被购买,相对基本面而言,已经享受到了巨大的涨势。特别是自2023年初大型科技股开始飙升以来,这与美国的情况恰恰相反:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,价值最近受到了某种强大的催化剂的影响。价值股因看起来便宜而被购买,相对基本面而言,已经享受到了巨大的涨势。特别是自2023年初大型科技股开始飙升以来,这与美国的情况恰恰相反:

价值投资在日本奏效

对于价值投资者来说,在美国经历了四年的糟糕时期,而在日本则度过了四个好年头

来源:彭博社

重新基准:2020年1月1日 = 100

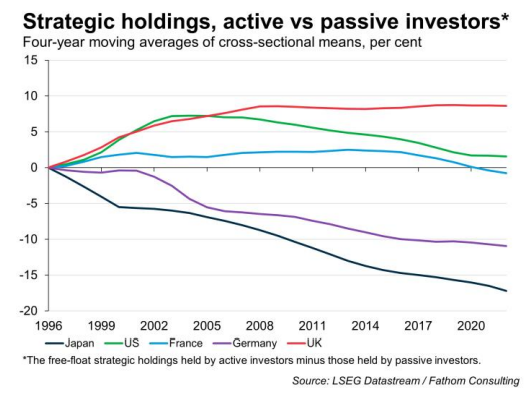

被动投资在日本比主动管理者更具影响力 —— 这在英国或美国并不成立。Fathom Consulting提出,这可能是由于更大的风险规避,这为价值投资者创造了更多机会:

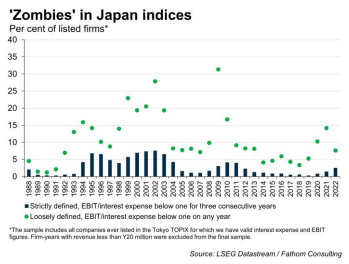

另一个支持价值猎人的观点是:公司的状况还不错。日本的最低利率比美国多了很多年,但似乎拥有远少于美国的“僵尸”公司(其利润无法支付利息)。Fathom的数据显示,无论是宽泛定义还是严格定义,这一点都是正确的,这为投资者创造了更大的安全边际:

另一个支持价值猎人的观点是:公司的状况还不错。日本的最低利率比美国多了很多年,但似乎拥有远少于美国的“僵尸”公司(其利润无法支付利息)。Fathom的数据显示,无论是宽泛定义还是严格定义,这一点都是正确的,这为投资者创造了更大的安全边际:

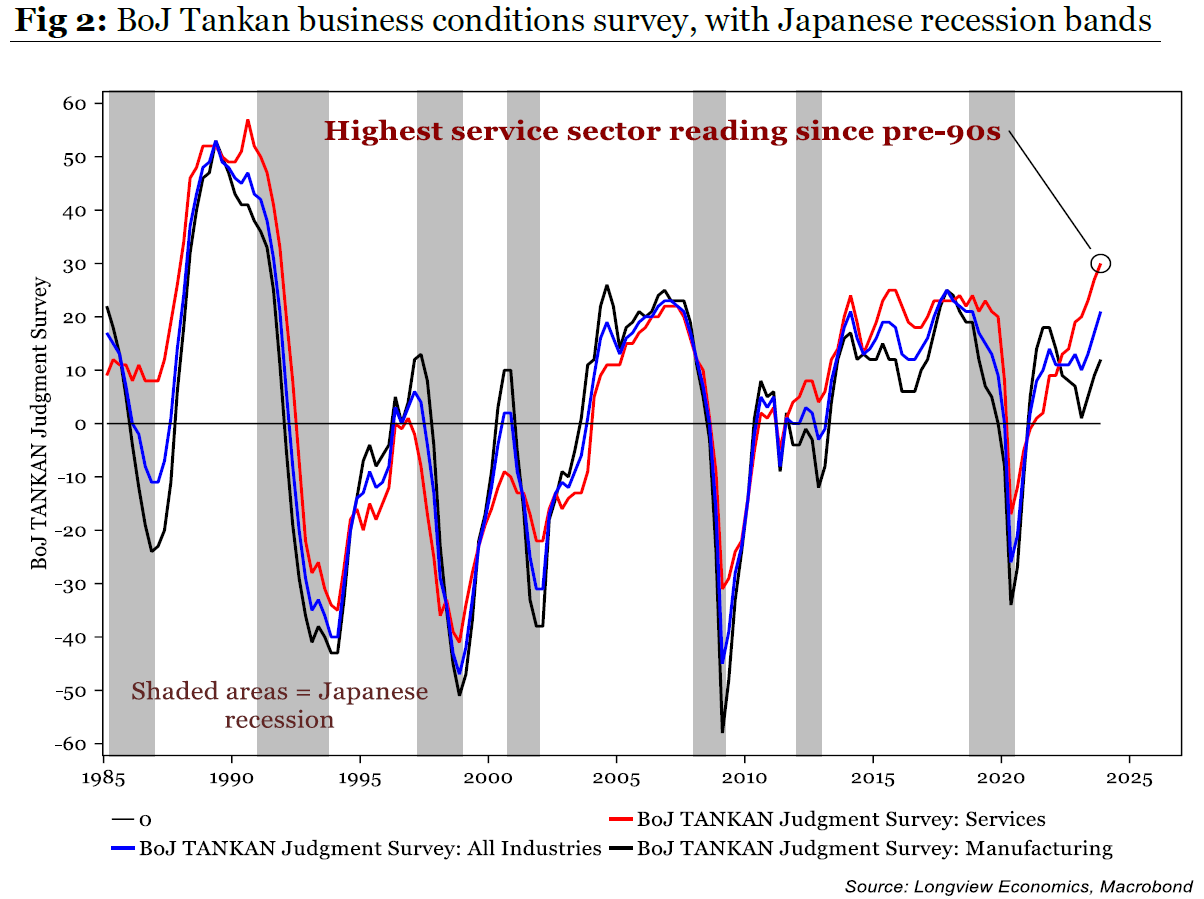

最后一个关键点是经济。虽然不是像1989年那样狂欢,但对日本企业的信心明显强烈,这是自那时以来的任何时候都如此。Longview Economics的下图显示了日本高管的“短观”调查(类似于PMI)结果,涵盖了服务业、制造业和所有公司。在服务业中,乐观情绪似乎历史上很强烈,并且即使是在制造业中也在恢复:

最后一个关键点是经济。虽然不是像1989年那样狂欢,但对日本企业的信心明显强烈,这是自那时以来的任何时候都如此。Longview Economics的下图显示了日本高管的“短观”调查(类似于PMI)结果,涵盖了服务业、制造业和所有公司。在服务业中,乐观情绪似乎历史上很强烈,并且即使是在制造业中也在恢复:

为什么他们如此乐观?这归结于劳动力市场。在日本的公司主义体系下,工资在年初进行协商,这个过程被称为春闘,显然可以翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家典型的更多是奖金元素,因此有时工资增长会变负。这往往会引发通货膨胀 — 因此如果当前的预测是正确的,今年的春闘可能是三十多年来最慷慨的一次:

为什么他们如此乐观?这归结于劳动力市场。在日本的公司主义体系下,工资在年初进行协商,这个过程被称为春闘,显然可以翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家典型的更多是奖金元素,因此有时工资增长会变负。这往往会引发通货膨胀 — 因此如果当前的预测是正确的,今年的春闘可能是三十多年来最慷慨的一次:

还有很多事情可能会出错。但是,将日本市场描述为相当健康且定价合理,有充分理由期待催化剂(或者——用当天的短语来说——转折点)是合理的。在经历了十年的失望之后,对日本过于乐观的表态确实有些困难。但是,股票的牛市情况是良好的,而且不仅仅依赖于日元或者中央银行的操纵。

还有很多事情可能会出错。但是,将日本市场描述为相当健康且定价合理,有充分理由期待催化剂(或者——用当天的短语来说——转折点)是合理的。在经历了十年的失望之后,对日本过于乐观的表态确实有些困难。但是,股票的牛市情况是良好的,而且不仅仅依赖于日元或者中央银行的操纵。

宏观故事(1)

在成功实施货币政策紧缩并打败通胀之后,人们普遍认为美联储将在2024年降息是毫无疑问的。就在1月15日,预计美联储将在2025年前降息七次。

之后,随着更多数据的出现,市场开始降低预期。到了美联储公开市场委员会1月份的政策会议纪要发布的时候,预期进一步下降。今年别想着会有七次降息了;从彭博世界利率概率功能的最新预测来看,更像是四次:

在五周内,投资者已经削减了200个基点

来源:彭博世界利率概率

其中一个关键的观点是,美联储并不急于降息。就是这么简单。这一点并不难理解,尤其是在经历了最激进的加息周期之后。当然,有些人认为通胀已经足够平稳,值得采取足够的宽松政策来避免可能的经济衰退。这是一个非常公正的立场。但是,正如我们从会议纪要中所了解的那样,决策者们宁愿在谨慎的一面犯错,而自会议以来的通胀数据证明了他们的正确性。这并不是说拖得太久就没有代价,正如牛津经济学家瑞安·斯威特所指出的:

由于管道中存在显著的通货紧缩,这似乎很奇怪。如果央行等到明显迹象表明劳动力市场或更广泛的经济正在恶化,那么它将落后于曲线。这可能会使软着陆变得颠簸。

对于即将到来的未来,三月的降息现在几乎完全被排除在外;五月首次降息的可能性仅为30%。另一个问题是预期降息的幅度。蒙特利尔银行资产管理公司的厄尔·戴维斯认为,市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的几率)是今年晚些时候开始降息,到年底总共降息75个基点。今年不降息的可能性为20%,加息的可能性为10%。”在非常接近整体市场现在所处位置的大偏离之后。

对于即将到来的未来,三月的降息现在几乎完全被排除在外;五月首次降息的可能性仅为30%。另一个问题是预期降息的幅度。蒙特利尔银行资产管理公司的厄尔·戴维斯认为,市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的几率)是今年晚些时候开始降息,到年底总共降息75个基点。今年不降息的可能性为20%,加息的可能性为10%。”在非常接近整体市场现在所处位置的大偏离之后。

纳特联证券的安德鲁·布伦纳对积极的宽松持更乐观态度:

如果现在有人对我举枪逼问,我会选择五个,这比我之前的六个少,但仍然比市场预期的多,但我认为我们将会有两个月的良好数据,我认为那个数字会回升到六。我们可以将利率降至4%,仍然会非常严格,但人们并没有这样看待。

精确的时间并不那么重要,只要总体方向是正确的。如果有一个教训可以从周三20年期债券拍卖的结果中得到,那就是:市场再次相信美联储将保持较高的利率更长时间的说法。10年期国债的收益仍高于一年前,即在短暂的银行危机前夕。令人惊讶的是,股票仍在繁荣,这在很大程度上要归功于…

**—**理查德·艾比

宏观故事(2)

按市值计算,全球最大的芯片制造商英伟达公司似乎已经成为了故事的一部分。正如我的同事凯蒂·格雷菲尔德在终端上清晰地表明的那样,最近一个季度的收益已经积累了很多期待,以至于世界的未来似乎岌岌可危:

投资者在公布结果之前都很紧张,甚至在结果公布后的短暂时间内股价出现了下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股价恢复了周二的动荡所失去的一切:

投资者在公布结果之前都很紧张,甚至在结果公布后的短暂时间内股价出现了下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股价恢复了周二的动荡所失去的一切:

你可以在这里详细了解英伟达的数据。最重要的可能是对未来的乐观态度。“生成式人工智能已经启动了一个全新的投资周期,”首席执行官黄仁勋说,并且“代表了数千亿美元的年度市场机会。” 如果属实,这将产生宏观影响。

“临界点”的概念也将产生影响,马尔科姆·格拉德威尔在他的畅销书中将其定义为“临界质量的时刻,阈值,临界点。” 为了前往所有事物的公认最高权威,我还向ChatGPT提问:

如果我们真的已经到达了生成式人工智能的时刻,这可能会带来生产力的飞跃变化,那将是一个非常重大的消息。格拉德威尔认为,转折点本质上是不可预测的,很少有明确的小变化可以引起社会的广泛转变。目前看来,市场似乎准备相信英伟达和ChatGPT的说法。

如果我们真的已经到达了生成式人工智能的时刻,这可能会带来生产力的飞跃变化,那将是一个非常重大的消息。格拉德威尔认为,转折点本质上是不可预测的,很少有明确的小变化可以引起社会的广泛转变。目前看来,市场似乎准备相信英伟达和ChatGPT的说法。

生存贴士

你有困难入睡吗?如果是的话,你会很高兴知道有人已经研究了Spotify的播放列表,找出了最常出现在睡前或催眠音乐列表中的歌曲。你可以从中得出什么结论,但其中很多都是Coldplay的歌曲。

卧室家具集团的专家们Bed Kingdom发现排名前五的歌曲依次是《Apocalypse》(由Cigarettes After Sex演唱),《Sparks》(Coldplay的歌曲,失眠者也喜欢《Yellow》、《The Scientist》、《Fix You》和《A Sky Full of Stars》),《Je te laisserai des mots》(Patrick Watson演唱),《The Night We Met》(Lord Huron演唱)和《My Love Mine All Mine》(Mitski演唱)。我听了一下,它们都相当舒缓和催眠。还有一些其他选择:《Asleep》(The Smiths的歌曲,我经常在绝望中被迫用作摇篮曲),《Slow Down》(Morcheeba的歌曲),巴赫的《Goldberg Variations》,迈尔斯·戴维斯的《So What?》(《Kind of Blue》开头的天才作品),最后,留到最后的最好的是《Sailing By》,也就是英国广播公司深夜航运预报的主题曲。为了获得最佳效果,请连续听五小时的航运预报。如果这都不能帮助你入睡,那就没有什么能帮助了。还有其他建议吗?更多来自彭博观点:

- 乔纳森·莱文:佛罗里达繁荣的房地产市场存在道德风险问题

- 马库斯·阿什沃斯:现在唯一讲得通的政策制定者

- 安德烈亚斯·克卢斯:美国需要在联合国开始推动以色列

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。