日本和英伟达达到转折点,而美联储则在观望中 - 彭博社

John Authers

34年的等待即将结束。

34年的等待即将结束。

摄影师:Soichiro Koriyama/Bloomberg 没有好处的朋友。

没有好处的朋友。

摄影师:Sergei Savostyanov/AFP/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日(关键)要点:

- 日本股市 摆脱了破灭的泡沫

- 股份回购和健康的非僵尸金融管理有所帮助

- 乐观情绪 认为工资在增长

- 这看起来是价值投资的绝佳环境

- 美联储会议记录:投资者接受直到6月才会有降息

- Nvidia的业绩:再次超出预期

- 提示:可以用来入睡的歌曲。

34年后

日本最著名的股票指数日经225刚刚创下了自1989年12月以来的新纪录。这使得标普500指数的可能新里程碑相形见绌。日经指数存在一些方法上的缺陷,而至今仍未突破的Topix指数在当今更为重要。但这无疑是一个重要时刻。

现在购买日经指数会比上次达到这个水平时更好吗?关于日本有很多炒作,这在许多情况下似乎吸引了本来会将资金投入中国的投资者。(阅读彭博社的同事Gearoid Reidy和Shuli Ren的观点。)而且日元与股市之间存在着强大的长期反向关系,基本上是基于这样的假设:日本完全依赖出口,因此日元贬值对股票有利。但事情远不止如此,有充分理由认为日本股票可以继续上涨。

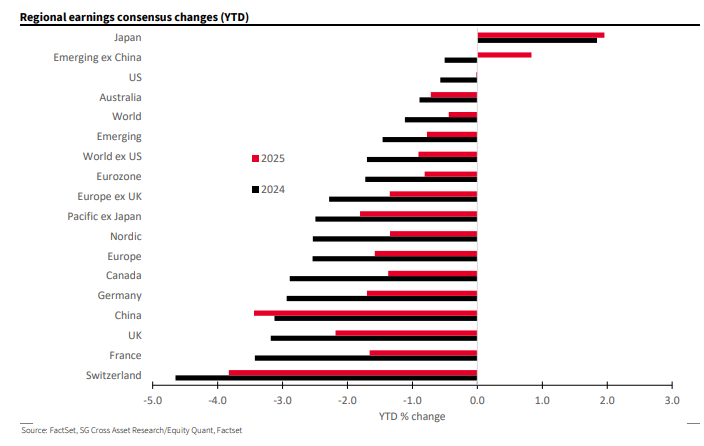

首先,企业基本面正在产生真正的乐观情绪。今年迄今为止,全球2024年和2025年每股收益预期已经下降,唯独日本例外。Societe Generale SA提供了这张引人注目的图表:

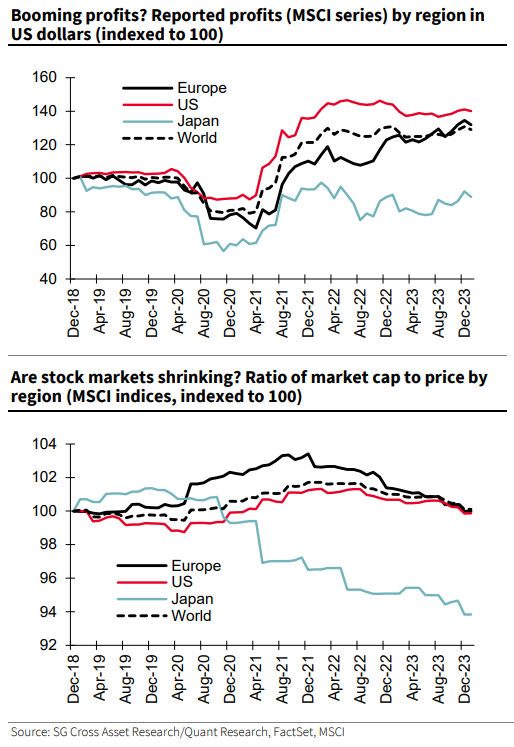

由于SocGen显示,利润仍低于疫情前水平,而市值占GDP的比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

由于SocGen显示,利润仍低于疫情前水平,而市值占GDP的比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

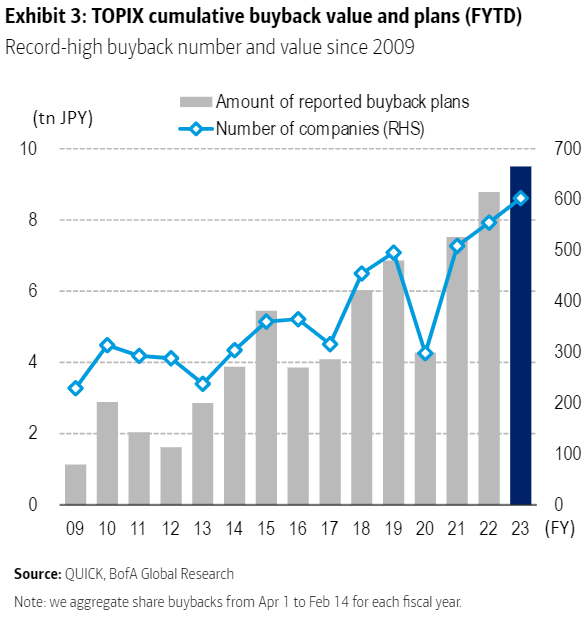

然后是被推迟很久的“第三支箭”,即前首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激之后,第三支箭旨在改善公司治理。希望督促公司认真对待股东,从而引发复苏。这些变化需要时间才能产生效果,但从创纪录的公司回购来看,这支箭现在已经发挥了作用。以下图表来自美国银行:

然后是被推迟很久的“第三支箭”,即前首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激之后,第三支箭旨在改善公司治理。希望督促公司认真对待股东,从而引发复苏。这些变化需要时间才能产生效果,但从创纪录的公司回购来看,这支箭现在已经发挥了作用。以下图表来自美国银行:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,价值最近收到了某种强大的催化剂。价值股,因为它们看起来相对基本面便宜而被购买,已经享受到了一次伟大的涨势。特别是自2023年初以来,当大型科技股的涌入开始时,这与美国发生的情况恰恰相反:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,价值最近收到了某种强大的催化剂。价值股,因为它们看起来相对基本面便宜而被购买,已经享受到了一次伟大的涨势。特别是自2023年初以来,当大型科技股的涌入开始时,这与美国发生的情况恰恰相反:

价值投资在日本奏效

对于价值投资者来说,在美国是四年的糟糕时光,在日本是四年的好时光

来源:彭博社

重新基准:01/01/2020 = 100

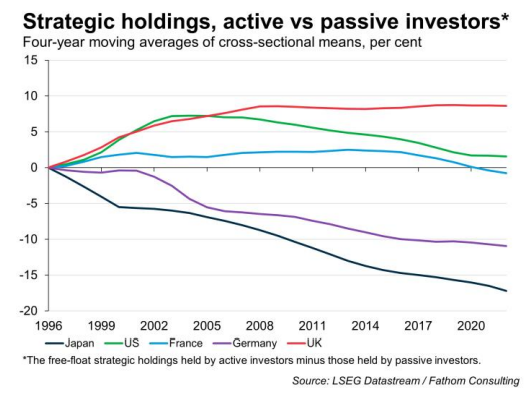

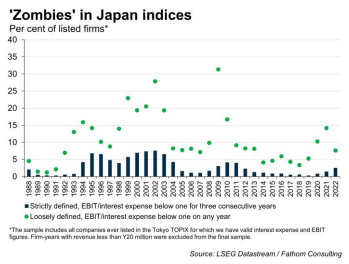

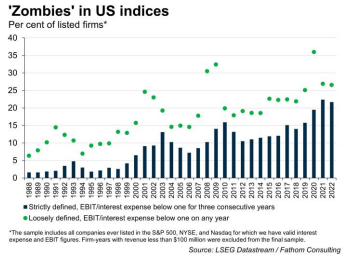

被动投资在日本比主动管理者更有影响力 —— 这在英国或美国并不成立。这可能是由于更大的风险规避,正如Fathom Consulting所提出的那样,他们制作了接下来的三张图表。如果这样的话,那么对于价值投资者来说创造了更多的机会是有道理的:

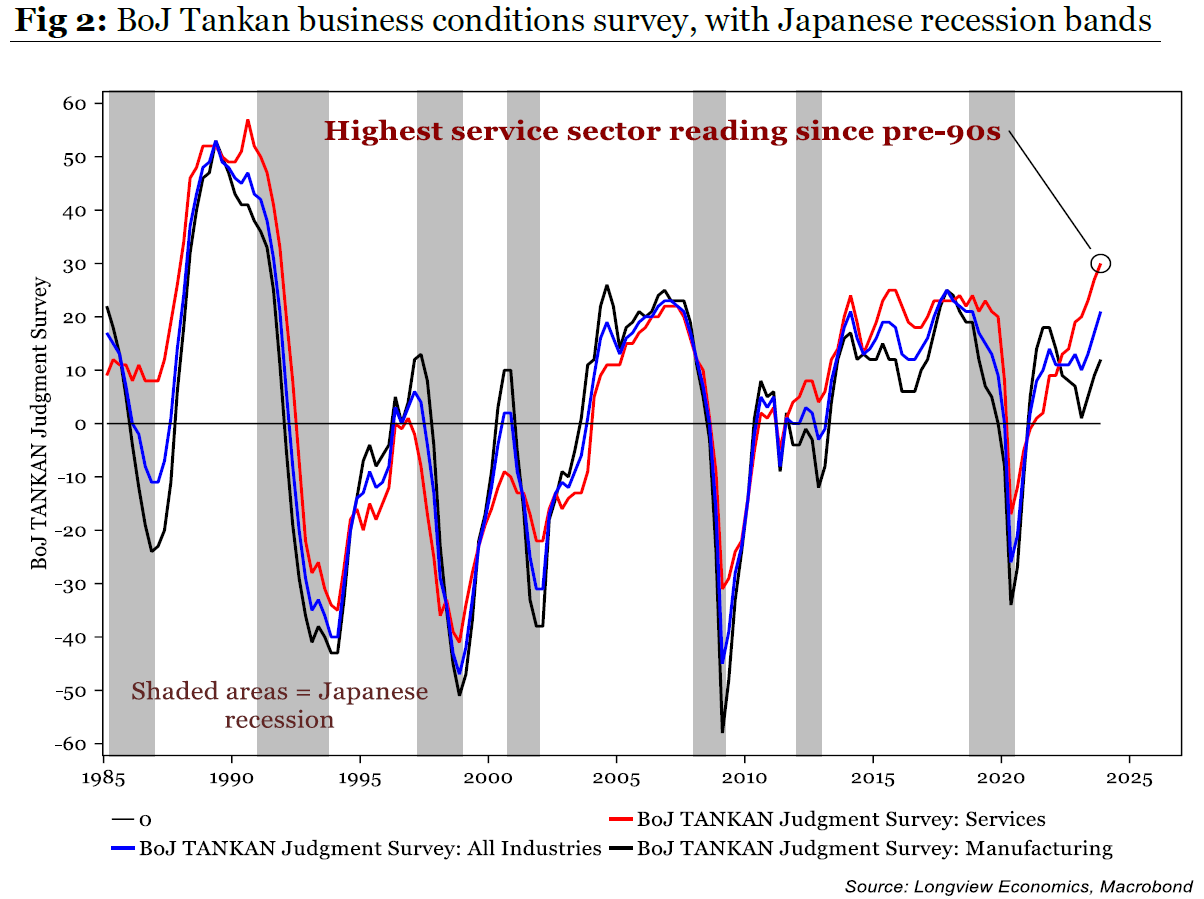

最后一个关键点是经济。虽然不像1989年那样繁荣,但日本企业的信心明显比此后任何时候都强。来自Longview Economics的以下图表显示了日本高管的“Tankan”调查(类似于PMI)涵盖了服务业、制造业和所有公司。在服务业,乐观情绪似乎历史上很强劲,并且甚至在制造业中也在恢复:

最后一个关键点是经济。虽然不像1989年那样繁荣,但日本企业的信心明显比此后任何时候都强。来自Longview Economics的以下图表显示了日本高管的“Tankan”调查(类似于PMI)涵盖了服务业、制造业和所有公司。在服务业,乐观情绪似乎历史上很强劲,并且甚至在制造业中也在恢复:

他们为什么如此乐观?原因在于劳动力市场。在日本的公司主义体系下,工资在年初通过一项被称为 shunto的过程进行讨论,这个过程显然可以被翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家典型的奖金要多,因此有时工资增长会呈负增长。这往往会引发通货膨胀 — 因此如果目前的预测是正确的,今年的 shunto可能是三十多年来最慷慨的一次:

他们为什么如此乐观?原因在于劳动力市场。在日本的公司主义体系下,工资在年初通过一项被称为 shunto的过程进行讨论,这个过程显然可以被翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家典型的奖金要多,因此有时工资增长会呈负增长。这往往会引发通货膨胀 — 因此如果目前的预测是正确的,今年的 shunto可能是三十多年来最慷慨的一次:

仍然有很多事情可能会出错。但日本作为一个处于良好状态且被低估的市场,有充分理由期待催化剂(或者 — 用当下的话来说 — 转折点)的形象是合理的。在经历了十年的失望之后,对日本股市的牛市情况感到太过乐观是困难的。但是,股票的牛市情况是良好的,而且不仅仅取决于日元或者中央银行的操纵。

仍然有很多事情可能会出错。但日本作为一个处于良好状态且被低估的市场,有充分理由期待催化剂(或者 — 用当下的话来说 — 转折点)的形象是合理的。在经历了十年的失望之后,对日本股市的牛市情况感到太过乐观是困难的。但是,股票的牛市情况是良好的,而且不仅仅取决于日元或者中央银行的操纵。

宏观故事(1)

在成功的货币政策收紧打败通货膨胀之后,联邦储备系统在2024年削减利率是毫无争议的。就在1月15日,人们预计联邦储备系统将在2025年前削减七次。

之后,随着更多数据的出现,市场开始降低预期。到了联邦公开市场委员会1月份的政策会议纪要在周三发布时,预期进一步减弱。今年别想着削减七次了;从彭博世界利率概率功能得出的最新预测更像是四次:

五周内,投资者已经削减了200个基点

来源:彭博世界利率概率

其中一个关键的观点是 联邦储备系统不急于削减利率。就是这么简单。这并不难理解,尤其是在经历了最激进的加息周期之后。当然,有些人认为通货膨胀已经足够平稳,值得采取足够的宽松政策来避免可能的经济衰退。这是一个非常公正的立场。但正如我们现在从会议纪要中所知,决策者们宁愿在谨慎一方,而自会议以来的通货膨胀数据将证明他们是正确的。这并不是说拖延削减利率没有代价,正如牛津经济学家瑞安·斯威特所指出的:

这似乎很奇怪,因为管道中存在着显著的通货紧缩。如果中央银行等到明显迹象表明劳动力市场或更广泛的经济正在恶化,那么它将落后于曲线。这可能会使软着陆变得颠簸。

对于即将到来的未来,三月份的降息现在几乎完全被排除在外;五月份首次降息的可能性只有30%。另一个问题是预期降息幅度。BMO资产管理的厄尔·戴维斯认为,市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的可能性)是今年下半年开始降息,年底前总共降息75个基点。20%的可能性是今年不降息,10%的可能性是加息。”在一个非常接近整体市场现状的大偏离之后。

对于即将到来的未来,三月份的降息现在几乎完全被排除在外;五月份首次降息的可能性只有30%。另一个问题是预期降息幅度。BMO资产管理的厄尔·戴维斯认为,市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的可能性)是今年下半年开始降息,年底前总共降息75个基点。20%的可能性是今年不降息,10%的可能性是加息。”在一个非常接近整体市场现状的大偏离之后。

纳特联证券的安德鲁·布伦纳对积极的宽松持更乐观态度:

如果现在有人对我枪口下命令,我会选择五个,这比我之前的六个少,但仍然比市场预期的多,但我认为我们会有两个月的好数据,我认为这个数字会回升到六。我们可以将利率降至4%,仍然会非常严格,但人们没有这样看待。

精确的时间并不那么重要,只要总体方向是正确的。如果有一个教训可以从周三20年期债券拍卖的结果中得到,那就是:市场再次相信美联储将保持较高的利率。10年期国债的收益仍然高于一年前,即在短暂的银行危机前夕。令人惊讶的是,股票仍然繁荣,这在很大程度上要归功于…

**—**Richard Abbey

宏观故事(2)

世界上市值最高的芯片制造商英伟达公司似乎已经成为了故事的一部分。正如我的同事凯蒂·格雷菲尔德在终端上捕捉到的标题所清楚表明的那样,最近一个季度的收益已经积累了很多期待,以至于世界的未来似乎岌岌可危:

投资者在结果公布前就已经紧张不安,甚至在结果公布后的盘后交易中出现了一段非常短暂的下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的业绩指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股票重新夺回了周二的颤抖所失去的一切地盘:

投资者在结果公布前就已经紧张不安,甚至在结果公布后的盘后交易中出现了一段非常短暂的下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的业绩指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股票重新夺回了周二的颤抖所失去的一切地盘:

临界点还是往返之旅?

投资者在周二感到紧张;英伟达的业绩(最终)让他们安心了

来源:彭博社

你可以在这里详细了解英伟达的数据。最重要的可能是对未来的乐观。“生成式人工智能已经启动了一个全新的投资周期,”首席执行官黄仁勋说,并且“将代表每年数千亿美元的市场机会。”如果属实,这将具有宏观影响。

所以,马尔科姆·格拉德威尔在他的畅销书中定义的“临界点”概念,即“临界质量的时刻,阈值,沸点”。为了获得关于所有事情的公认的最终权威,我还向ChatGPT提问:

如果我们真的已经达到了生成式人工智能的那一刻,这可能会带来生产力的巨大变化,那将是非常重大的消息。格拉德威尔认为,临界点是不可预测的,很少清楚什么小变化会引起社会的广泛转变。目前看来,市场似乎准备相信英伟达和ChatGPT的话。

如果我们真的已经达到了生成式人工智能的那一刻,这可能会带来生产力的巨大变化,那将是非常重大的消息。格拉德威尔认为,临界点是不可预测的,很少清楚什么小变化会引起社会的广泛转变。目前看来,市场似乎准备相信英伟达和ChatGPT的话。

生存贴士

你有困难入睡吗?如果是这样,你会很高兴知道有人已经研究了Spotify的播放列表,找到了最常出现在入睡或催眠音乐列表中的歌曲。你可以从中得出什么结论,但其中很多是Coldplay的歌曲。

卧室家具集团的专家们发现,排名前五的歌曲依次是Cigarettes After Sex演唱的《Apocalypse》,Coldplay的《Sparks》(失眠者也喜欢《Yellow》,《The Scientist》,《Fix You》和《A Sky Full of Stars》),Patrick Watson的《Je te laisserai des mots》,Lord Huron的《The Night We Met》和Mitski的《My Love Mine All Mine》。听了一下,我可以说它们都相当舒缓和催眠。还有一些其他选择:The Smiths的《Asleep》(我经常在绝望中将其强行用作摇篮曲),Morcheeba的《Slow Down》,巴赫的《Goldberg变奏曲》,迈尔斯·戴维斯的《So What?》(从“蓝调之王”开始的天才作品),最后,留到最后的最好的,Sailing By,又称为英国广播公司深夜航运预报的主题曲。为了获得最佳效果,连续听五个小时的航运预报。如果这都不能帮助你入睡,那就没有别的办法了。还有其他建议吗?更多来自彭博观点:

- 乔纳森·莱文:佛罗里达蓬勃发展的房地产市场存在道德风险问题

- 马库斯·阿什沃斯:现在唯一明智的政策制定者

- 安德烈亚斯·克卢斯:美国需要在联合国开始向以色列施压

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。

乌克兰血腥战争迎来了它的第二个周年,中国国家主席习近平很可能对他对俄罗斯总统普京的战略押注感到更加轻松,甚至感到被证明是正确的。去年这个时候,俄罗斯似乎濒临灾难性失败,乌克兰军队装备了先进的西方武器,准备发动强大的反攻,希望切断克里米亚和俄罗斯之间的陆地通道。

从那时起,普京的地位得到了极大的加强。顽强的防御削弱了乌克兰的进攻。俄罗斯军队继续取得自己的收获,最近夺取了乌克兰的据点阿夫迪夫卡。最重要的是,国会中的共和党人正在阻挠一项关键的600亿美元对乌克兰的援助计划。随着俄罗斯的武器工厂运转良好,西方援助减少,普京在乌克兰取得可以宣称为胜利的成果的可能性正在增加。

对习来说,普京的收获无法弥补他的战争已经给中国带来的巨大战略成本。即使冲突以俄罗斯从乌克兰获得领土让步并承诺不加入北约结束,中国的净地缘政治地位几乎肯定会比2022年2月24日之前更糟。

普京入侵的主要成本是中欧关系的不可逆转的破裂。在与美国不断升级的竞争中,中国最珍视的目标是欧洲的战略中立。尽管在贸易和人权问题上存在紧张关系,但在乌克兰战争之前,中国和欧盟在安全领域没有冲突。让欧洲保持中立将极大地增强中国抵制美国压力的能力。

但中欧关系的性质发生了重大转变。由于习近平在入侵前三周与普京达成了“无限制”战略伙伴关系,布鲁塞尔认为北京是莫斯科的同谋。

欧盟现在在很大程度上以与美国相同的视角看待中国。这在去年三月欧盟委员会主席冯德莱恩发表了她现在著名的“去风险化”演讲时变得最为明显。值得注意的是,她在揭示了一项削减欧盟与中国经济联系的新政策之前,抨击了中国对俄罗斯的支持。

对中国同样危险的是,普京的入侵向美国的盟友和伙伴敲响了关于东亚大国战争威胁的警钟,特别是关于台湾的战争威胁,而中国认为台湾是其领土的一部分。

自乌克兰战争爆发以来,美国及其在该地区的盟友已采取前所未有的措施,加强对中国的军事威慑。去年三月,美国提议向澳大利亚出售三艘弗吉尼亚级核攻击潜艇,这是世界上最先进的潜艇。美国对台军事援助也大幅增加,往往超过了先前自我施加的限制。如果乌克兰援助方案获得众议院通过,它还将向澳大利亚、台湾和印太地区的美国伙伴提供数十亿美元的军事援助。

曾经谨慎的盟友,如日本和菲律宾,已加强了自己的军事力量和与美国的联系。除了来自朝鲜的威胁外,对中国的担忧甚至帮助美国促成了日本和韩国之间的和解。去年八月在戴维营举行的历史性三边峰会可能不会在没有三国领导人共享的战略紧迫性的情况下发生。

加剧中国不断恶化的安全环境的是西方企业的疯狂大逃亡,他们不想在该地区爆发战争时措手不及。

中国经济复苏乏力以及对台湾潜在冲突的担忧导致外国直接投资急剧下滑。去年,只有$330亿的外国直接投资流入中国 — 自1993年以来的最低水平。这种恶性循环 — 地缘政治恐惧引发的经济悲观情绪 — 将在中国急需复苏增长的时候给中国带来巨大损失。

此外,战争严重削弱了俄罗斯,并使其成为中国远不如以前的强大盟友。尽管最近取得了军事上的一些成就,俄罗斯在乌克兰遭受了31.5万人的伤亡。西方制裁削弱了俄罗斯的潜在增长率;其经济规模估计比战前预测的要小5%以上。

中国可能认为西方战略资源和注意力的任何转移都对其有利,但这是一种幻觉。更有可能的是,俄罗斯在战场上的胜利将加深美国、欧洲和亚洲对中国的怀疑。虽然习近平可能通过施压普京停止进攻并向乌克兰提出公平的和平协议来改变一些人的想法,但中国领导人这样做的可能性很小 — 或者普京会同意这样做的可能性也很小。

不舒服的事实是,中国从普京的战争中获得的任何好处都是暂时的。它的战略损失是永久的。

更多彭博观点:

想要更多彭博观点吗? OPIN <GO>****。或者您可以订阅 我们的每日新闻简报 。