股市(标普500指数)将下跌,现金将受益于信贷紧缩,经济衰退风险 - 彭博社

Edward Harrison

如果你看就业、支出和储蓄数据,美国经济已经开始放缓。这甚至发生在最近的银行动荡演变成全面信贷紧缩之前。这对股票不利,意味着更多资金将流入高收益现金基金。投资者最终会在经济复苏时将资金投入运作,但在那之前不会这样做。

如果你看就业、支出和储蓄数据,美国经济已经开始放缓。这甚至发生在最近的银行动荡演变成全面信贷紧缩之前。这对股票不利,意味着更多资金将流入高收益现金基金。投资者最终会在经济复苏时将资金投入运作,但在那之前不会这样做。

展望未来

上周,我回顾了刚刚结束的季度,看看有什么变化。 我的主要观点是美联储的工作现在更加困难。中央银行不仅仍在与通货膨胀作斗争,美国经济看起来比三个月前更接近衰退。由于地区银行的流动性危机,硬着陆的可能性增加了。

本周,我将展望未来,讨论这种情况对投资者可能意味着什么。如果我必须总结我的结论,我会说股票未来将更加疲软,现金将继续受到青睐,作为在经济增长看起来更有希望时进行投资的干粉。

保持冷静,继续前行

市场已经显著平静下来,证实了我的最初观点,即恐慌将会消退。最新数据来自美联储,显示截至3月29日的一周内,金融机构的综合未偿债务减少了超过100亿美元,降至1526亿美元。这是紧张局势已经缓解的最明显迹象,自硅谷银行和其他两家银行倒闭以来。彭博经济学指出密歇根大学的情绪调查显示,消费者对硅谷银行和其他银行的担忧减少,更关注经济衰退。密歇根大学报告称:

“情绪从2月的67指数点下降到3月9日的63点,即SVB失败的前夕,此时本月约63%的访谈已经完成。此后,情绪仅再下降了一个指数点。”

但风险仍然存在。投资者正在关注美联储的逆回购设施,这是一个短期存放现金的地方,以了解资金流向。该设施的使用量已增至创纪录的2.375万亿美元。尽管从美联储的整体借款额有所下降,但新的银行期限融资计划贷款设施的使用量从上周的537亿美元增加到了644亿美元。请注意,BTFP是在3月12日开放的 —— 就在SVB失败后的两周多一点。

自紧张局势缓解以来,地区银行股已经上涨,但这些涨幅被2月和3月的损失所抹去。这表明人们对银行盈利能力(和存款外流)仍然感到焦虑。

有趣的是,不仅仅是货币市场从地区银行股票的轮换中获益。美国银行表示仅在本季度就有超过5000亿美元流入货币市场基金。

有趣的是,不仅仅是货币市场从地区银行股票的轮换中获益。美国银行表示仅在本季度就有超过5000亿美元流入货币市场基金。

整体股票市场表现强劲,尤其是成长股。它们受益于一个观念,即经济衰退将迫使美联储降息 —— 这通常对股票是有利的情景。事实上,过去一个月10年期国债收益率已经下降了半个百分点。故事是,低折现率和在经济放缓中增长机会变得更少应该有利于科技和成长股。你可以在纳斯达克100指数中看到这一点,现在已经进入正式的牛市。该指数从3月12日开始上涨,正是在SVB失败问题得到解决的时候。

### 劳动力和信贷仍然至关重要

### 劳动力和信贷仍然至关重要

在所有这些中,最大的担忧必须是人们的工作。看到失业率下降、工资上涨,降低了工人进入劳动力市场的障碍,这一切都是令人鼓舞的,通常情况下,只有在劳动力市场最紧张时,工人才会被排除在外。直到最近,就业市场的空缺主要集中在技术领域,因为这是受到利率上升和更加保守的投资环境影响最严重的部门。即使在对利率敏感的住房行业,对就业的影响到目前为止也是有限的。

但情况正在发生变化。尽管总体索赔并没有显著增加,但我的同事西蒙·怀特注意到美国显示至少有25%年度增长的初次申请失业救济金的州数急剧上升。(蓝线显示了最近的上升,用红圈圈出)。

怀特还指出,工人调整和再培训通知(WARNs)也在增加。而且从个案来看,裁员公告正在从技术领域转移到技术相关领域,如咨询和媒体 — 可参见 迪士尼、安永和麦肯锡,例如。这意味着我们应该预计初次申请失业救济金会从这里开始增加。

怀特还指出,工人调整和再培训通知(WARNs)也在增加。而且从个案来看,裁员公告正在从技术领域转移到技术相关领域,如咨询和媒体 — 可参见 迪士尼、安永和麦肯锡,例如。这意味着我们应该预计初次申请失业救济金会从这里开始增加。

按数字来看

- 2.0 - 银行相对于历史而言向存款人支付利息百分比点数不足的程度(点击这里查看)

2023年的三种可能性

在二月底,我谈到了 vibecession不一定会导致真正的衰退。当时我的看法是,美联储正在寻求经济的“金发女孩”结果:既不太热也不太冷,以使通胀降至可控水平。我在那个背景下概述了三种潜在的经济情景。

所谓的无着陆情景在我看来太热了,因为这意味着高压经济、顽固的通胀和更为激进的美联储。在这种情况下,每个人都希望看到的一线希望是我们许多人称之为“完美通缩”的情景,即尽管劳动力市场紧张、消费支出强劲,但通胀仍在下降。但实际上,2023年的无着陆情况将使以后更有可能出现硬着陆。这不是我的基本情况,但我认为这种可能性很高。

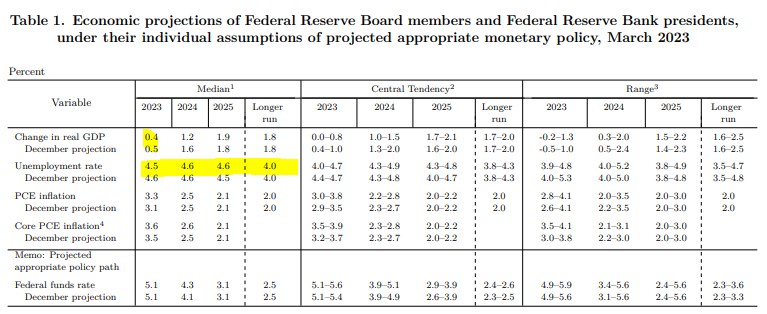

然后是美联储经济预测所体现的软着陆,如下所示或在 美联储网站上查看。失业率可能会适度上升,但经济增长不一定会在同比基础上收缩。通胀将缓慢下降。

尽管会有失业,但如果这意味着避免硬着陆,那也不是坏结果。这就是“金发女孩”情景,我认为这是某种基本情况。

尽管会有失业,但如果这意味着避免硬着陆,那也不是坏结果。这就是“金发女孩”情景,我认为这是某种基本情况。

然后是硬着陆。它可能是由减缓消费支出、过剩库存和裁员等严重但普通的问题引发,就像1990年那样;或者是由全面的信贷紧缩和金融危机引发,就像2008年那样。1989年和1990年,失业率曾低至5%,然后在1992年中期上升至近8%。十五年后,经济着陆更加艰难,失业率从2007年的最低点4.4%飙升至2009年的10%。这些都是我们要避免的结果。

如果你在二月底问我我认为什么是可能的,我的基本情况会是较为柔和的着陆,对无着陆情况给予相当大的重视,对硬着陆给予较少的重视。在SVB倒闭之后,更有可能出现更严重的衰退。

这是信贷问题,笨蛋

“这是经济问题,笨蛋。”这是詹姆斯·卡维尔(James Carville)为了在1992年美国总统竞选中击败乔治·布什而想出的标语。如果我今天必须写一个标语,我会说,“这是信贷问题,笨蛋。” 对信贷和金融体系的压力可能会将柔和的着陆变成更艰难的着陆 — 而这种压力正在增加。

与SVB倒闭相关的流动性危机警示了银行。要么开始支付更多利息给存款人,要么面临持续的提款。例如,券商查尔斯·施瓦布(Charles Schwab)的盈利目标最近被一位分析师下调了30%,因为这些压力将损害他们的净利息收入。

现在,银行正在限制信贷,因为他们知道信贷困境已经开始,贷款损失即将到来。我的同事Ven Ram最近指出:

高收益和投资级信贷之间的利差本月扩大至367个基点,这一差异以前已被证明足以使美国经济陷入衰退。与衰退开始同时出现的平均利差分别为2007年12月的354个基点和2020年2月的276个基点。

困扰债务已经激增至6000多亿美元。根据彭博智库的数据,垃圾评级工业债务的困境自11月以来增加了75%。根据标准普尔的数据,超过四分之一的工业高收益债券的回收率低于每美元30美分。

随着信贷收紧,风险最高的借款人已经被抛在了后面。例如,科技公司现在难以获得杠杆贷款。商业房地产,正如我之前提到的,是一个大问题。例如,看看曼哈顿办公室空置率攀升至创纪录的糟糕起步位置。

信贷市场的混乱意味着更多的违约、破产、清算,因此也意味着失业和支出损失。对于这种信贷突然收紧引发的衰退恐惧是明显的。

情况会变得多糟糕?

现在的问题不是美国经济是否放缓,而是放缓多少。最大的变数是:通货膨胀、美联储、存款贝塔(我将在下面解释),以及私人市场或商业房地产等黑天鹅领域可能出现信贷动荡的潜在风险。

像亚特兰大联储的GDPNow数据这样的经济现状指标显示,衰退还有很长一段路要走。根据截至上周末可获得的数据,你预计上季度美国经济增长了2.5%。但随着信贷紧缩加剧,劳动力市场放缓的迹象增多,一切皆有可能。

好消息是,通货膨胀似乎正在下降,我们可以预期五月份的美联储利率决定将是终点。彭博经济学表示,根据周五的最新数据,最近的报告提供了“希望的曙光,表明经济正朝着更为陡峭的通货紧缩路径发展。”目前,可能只会再有一次加息,然后美联储就会结束加息周期。

这并不意味着美联储会实现债券市场(以及股票市场,根据它们在SVB之后的上涨)中定价的降息。只有在出现硬着陆时才有可能降息,考虑到美联储对利率政策的表态。但数据提供了一些安慰,最坏情况下的通货膨胀场景已经不再存在,减轻了对美联储的压力。

对于银行来说,需要解决的重要问题是所谓的存款贝塔。纽约联储在11月的一篇博客文章中解释了这一概念:

存款贝塔是联邦基金利率变化中传递给存款利率的部分。例如,如果目标联邦基金利率上调50个基点,银行对应提高存款利率25个基点,那么存款贝塔为50%。

我们经历了四十年来联邦基金利率上涨最快的情况。这对银行来说是一个问题,因为在硅谷银行倒闭后 —— 这可以看作是现金大规模外流的最坏情况 —— 银行特别担心这会引发存款外流。由于银行持有的许多资产要么流动性不足,要么价值低于负债 —— 甚至所谓的无风险资产 —— 因此银行面临着巨大压力,必须将联邦基金利率的上调传递给存款人,以免遭受硅谷银行的待遇。

在同一篇博客文章中,美联储指出我们已经看到联邦基金传递率比上一个加息周期快三倍以上。一位顶级分析师也预计会有另一波大规模的存款外流。这意味着银行利润空间缩小,而他们正面临经济放缓带来的信贷损失。

### 现金为王,股市受损

### 现金为王,股市受损

由于信贷情况,面临着重大挑战。由于美联储不太可能因经济疲软而降息,这意味着当经济疲软显现时,股市将让路。

Fed官员表示他们不会利用利率政策来解决银行出现问题的情况。但是,如果情况恶化到一定程度,美联储最终将不得不降息。联邦基金期货市场暗示明年1月将会有三次降息。这有点过于乐观。光是因为这个原因,随着经济放缓,股市受到打击,政府债券不太可能受益。

然而,随着这一切的发展,我们应该预计会看到资金大规模流入现金,因为像储蓄账户、货币市场基金和定期存款这样的低风险现金等价物提供了较高的收益率。

我对美国经济仍然持谨慎乐观的态度,只是更加谨慎,乐观少了一点。这不是像我们在2008年看到的信贷危机。这是一个周期的结束,出现了更多类似1990年或2001年那样的普通问题。通货膨胀是使这个周期与众不同的因素。

我将继续坚持我的软着陆基本情况和标普500指数年底3500点的目标。目前情况还没有发生太大变化,还不至于让这些目标让步。

顺便说一句

希望当你看到这篇文章时,我已经在海滩上了!过去几周非常忙碌,我期待着在新季度开始时休息几天。这意味着下周我可能不会发表专栏文章 —— 这会让我很难过,因为自去年推出以来,我每周都有发表文章!希望我能找到一种方式给你带来一个迷你帖子。

本周引用

“2008年是一场信贷危机。问题在于很多不良贷款,特别是次级抵押贷款,但还有其他问题。这一次并非信贷问题。银行的投资组合 - 资产负债表的左侧 - 从信贷质量方面通常是健康的。这一次,问题在于利率

Rodge Cohen

沙利文和克伦威尔高级主席

我关注的事项

支出在下降,消费者 更多地储蓄。

- 让我在市场上担忧的是一些散户投资者的 赌场心态。

- 老手 Rodge Cohen说银行的事情让他想起了 储蓄和贷款危机。

- Jamie Dimon警告银行危机 将持续多年

- 他有理由担心,因为大银行可能不得不 买单银行倒闭的账单。