Vibecession是衰退的误导性指标-彭博社

Edward Harrison

美国总统乔·拜登于2023年2月3日星期五在华盛顿特区讲话。美国劳动力市场在1月份表现火热,就业意外激增,失业率降至53年低点,与衰退预测背道而驰。

美国总统乔·拜登于2023年2月3日星期五在华盛顿特区讲话。美国劳动力市场在1月份表现火热,就业意外激增,失业率降至53年低点,与衰退预测背道而驰。

摄影师:尤里·格里帕斯/阿巴卡 过去一年里关于衰退的讨论引发了人们对即将到来的真正衰退的担忧。但硬性经济数据并未支持“软性”情绪指标一直在预示的内容。担心衰退并不意味着衰退是不可避免的。

人们一直过于悲观

自大流行病爆发以来,消费者一直相当悲观。这是可以理解的。毕竟,这是一场大流行。有什么可以高兴的呢?不过,一旦人们开始接种疫苗,这意味着封锁和大规模感染波动的结束,你本以为消费者情绪会有所改善。而事实上确实有一段时间是如此。但后来供应链问题和通货膨胀打破了希望,消费者情绪下滑至6月份的低点。

此后通货膨胀有所降温,消费者情绪也有所改善。但水平仍然相当低。我的问题是:情绪低迷,即一切似乎都在走下坡路,是否会导致真正的衰退?我一直在研究数据,得出的结论是,情绪低迷并不一定会转化为真正的衰退。基本上是软性数据和调查结果与销售和支出等硬性数据之间的差异。简而言之,消费者(和企业)言行不一,这可能是经济的救命稻草。

因此,尽管消费者信心持续低迷 — 以及商业信心 -- 的读数,我认为如果一切顺利,美国(以及全球经济)可以在后疫情时期实现软着陆。这对股票、债券和大多数风险资产都是有利的 — 尽管我们可能得等到明年才能看到。我将在下面向您展示数据并解释我的想法,同时从我在伦敦的同事Kristine Aquino那里得到一些帮助,以便从大西洋彼岸得到一些直觉上的检验。

美国消费者说“我很痛苦”

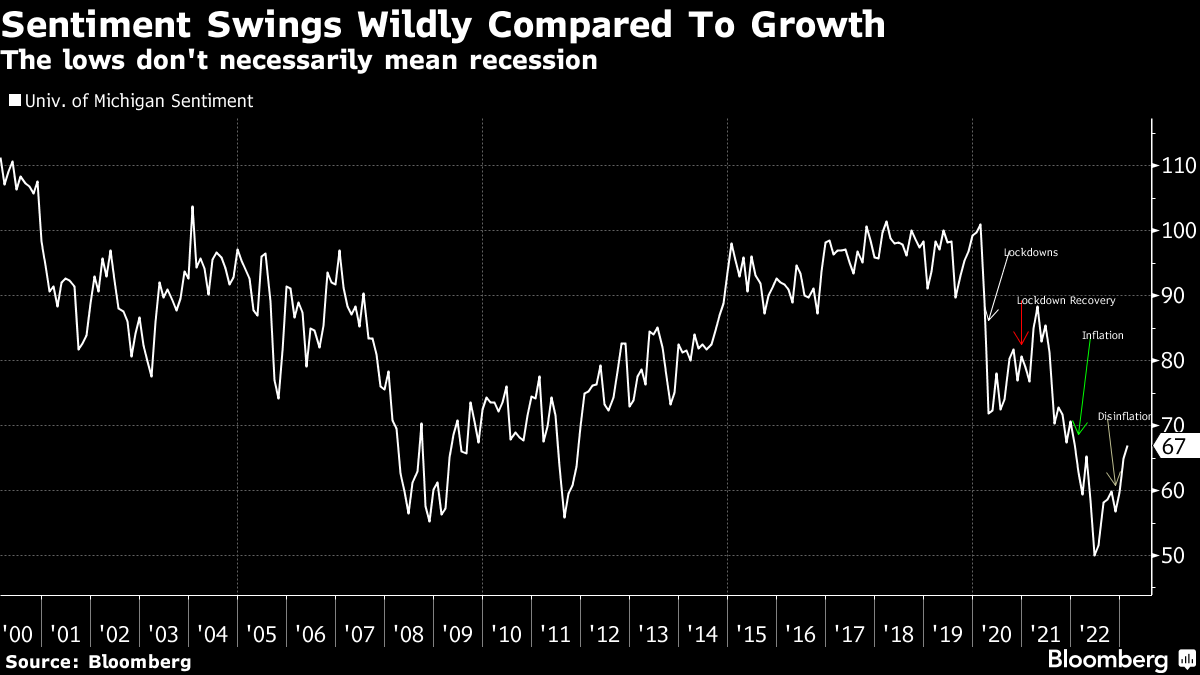

这是我想要看的数据:密歇根大学消费者信心指数。

自疫情爆发以来,我们经历了四个不同的消费者信心时期。首先是在2020年春季进入封锁时的暴跌。然后是一年的波动性复苏,直到2021年春季通货膨胀开始真正影响。随着通货膨胀无处不在,信心急剧下滑,并在去年六月达到最低点。但自那时以来,信心已经恢复,但仍然低于我们进入封锁时的水平。

自疫情爆发以来,我们经历了四个不同的消费者信心时期。首先是在2020年春季进入封锁时的暴跌。然后是一年的波动性复苏,直到2021年春季通货膨胀开始真正影响。随着通货膨胀无处不在,信心急剧下滑,并在去年六月达到最低点。但自那时以来,信心已经恢复,但仍然低于我们进入封锁时的水平。

所有这些都与我查看的任何经济数据不匹配 — 个人消费、GDP增长以及通货膨胀都不匹配。即使是像采购经理人指数或地区联邦指数这样的商业信心也一直比硬数据糟糕。而且回顾更久远的过去,信心读数的波动比硬数据的变化更为显著,在债务上限危机期间信心急剧下降,达到了几年前大衰退时期的水平。当2022年夏天开始时,我们甚至更低。

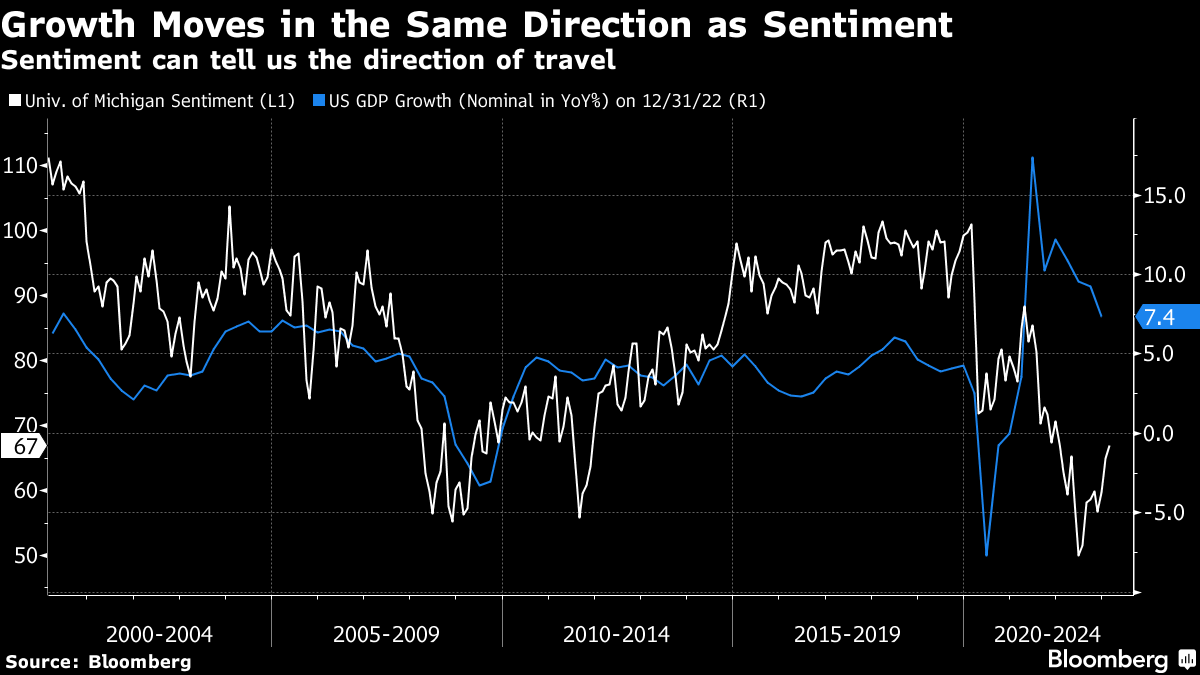

软数据,即情绪,最重要的一点是它不一定会准确地转化为支出或经济增长。它可能会,但也可能不会。它可以告诉我们的是前进的方向,即GDP增长总体上是上升还是下降。当你叠加年度GDP滚动变化时,你会看到这一点。

软数据,即情绪,最重要的一点是它不一定会准确地转化为支出或经济增长。它可能会,但也可能不会。它可以告诉我们的是前进的方向,即GDP增长总体上是上升还是下降。当你叠加年度GDP滚动变化时,你会看到这一点。

经济增长的变化不像情绪那么激烈,情绪不能预测衰退,但两者大多数情况下是同向运动的。

经济增长的变化不像情绪那么激烈,情绪不能预测衰退,但两者大多数情况下是同向运动的。

我关注的事情

- 联邦储备委员会在审视金融状况时,实际上并没有考虑股票。

- 欧洲央行正在关注法国和西班牙的通胀情况。

- 至于市场宠儿,情况是分化的。例如,特斯拉股价飙升,而许多SPAC公司已经破产或被抛售。

- 今年股市表现不错,但空头交易仍在积累。

- 当通胀率较高时,联邦储备委员会不会调整通胀目标。

- 权力平衡正在略微向工人一方倾斜。

- 银行因较高的利率而获得巨额利润。

- 关于债务上限的快速更新:避免违约的选择并不多。联邦储备委员会主席杰罗姆·鲍威尔正在处理此事。

现在是硬数据的时候

与其拉出一堆经济数据图表,比如待售房屋数量,让我用一个图表来概括一切 — 花旗经济惊喜指数。零是区分经济有更多正面惊喜和更多负面惊喜的分界线。指数越高,相对于预期,我们看到的正面经济惊喜就越多。

我们看到的是,自秋季以来,数据首次出现正面惊喜。因此,将衰退预测视为在2022年夏初触底的趋势的外推之一。随着美联储以每季度0.75个百分点的速度加息,外推更多的下行是有道理的。但是现在情况已经发生变化,是否继续外推更多的上行就不那么合理了呢?

我们看到的是,自秋季以来,数据首次出现正面惊喜。因此,将衰退预测视为在2022年夏初触底的趋势的外推之一。随着美联储以每季度0.75个百分点的速度加息,外推更多的下行是有道理的。但是现在情况已经发生变化,是否继续外推更多的上行就不那么合理了呢?

美联储很像金发女孩

我认为不会 — 简单地因为美联储的药物仍在系统中发挥作用。让央行先暂停,然后我们再看。有些人谈论“无着陆”情景好像是一件好事。但是想象一下美联储(因此,经济和资产市场)就像金发女孩一样。他们不喜欢事情太热或太冷,而“无着陆”结果 — 尽管听起来很好 — 几乎肯定会太热。

一个冷淡的经济,或者硬着陆,就是我们从2007年末到2009年初经历的深度衰退。没有人希望那样 — 这对就业和资产市场都不利。美联储正在积极努力避免这种结果。但是在2023年“无着陆”类似于稍后的硬着陆,因为通胀太高,我们不能认为可以轻松下滑。此外,当失业率接近70年来的最低水平时,美联储不会在这种情况下放松加息。这是经济运行过热的情况,过热会漫延到疯狂的模因股票炒作和通胀,这对收入最低的人伤害最大。美联储一直表示将采取措施防止这种情况发生。

美联储主席鲍威尔试图做的是在1970年代的政策和保罗·沃尔克的高利率上涨之间找到一个折中之道。他希望实现他所说的“软着陆”。这很可能包括在经济衰退期间失业率上升。这是因为,“软着陆”必须与没有着陆不同。这种所谓的软着陆的不幸之处在于,失业率从不仅仅是略微上升,它总是在经济衰退中急剧上升。因此,如果他们追求的结果是这样的话,我们很快就会从3.4%上升到5%。

按数字来看

- 2.8% - 由亚特兰大联储通过GDPNow估算的本季度的GDP增长率

那些比美国情况更糟的国家呢?

让我请我的同事克里斯汀·阿基诺过来,因为当我问她关于“vibecession”时,她说在英国肯定有一场,那里的通货膨胀仍然保持在两位数的速度。这是她的说法:

在英国和欧洲,vibecession也许,也许开始有所缓解。

我们在年初收到了英格兰银行的警告,称我们已经陷入了经济衰退,接着是国际货币基金组织的一项令人沮丧的统计数据,称英国的经济前景甚至比俄罗斯还糟糕。

然后中央银行更新了他们的观点,表示他们看到的是比之前预期的更短暂和更浅的萎缩。还有一系列圣诞节后零售收入的数据显示,消费者并没有像最初担心的那样受到生活成本危机的阻碍,这也得到了一月份零售数据的证实。数据显示,销售量和价值都有所增长。这在一定程度上是由于打折,但也表明英国人在面对更高成本时比预期更有韧性。

最新的GfK消费者信心指数数据也显示了进一步的乐观情绪,两年来反弹最强劲。是的,它仍然是负数,但这种上升是令人信服的,表明我们正朝着一个更少沮丧的方向前进。

在欧洲也是类似的情况,一个较温和的冬季导致能源价格下降,企业产出强于预期,这使得欧洲央行政策制定者更有信心引导市场预期更多的利率上涨。交易员正在听取这个信息。

当然,问题仍然存在:如果利率进一步上升,事情会怎样?毕竟,在英国,我们尚未看到从四月份开始的能源补贴减少以及今年将会看到他们的抵押贷款利率翻倍的一波家庭的全部影响。经济的强弱取决于最薄弱的环节,而我们还没有到那一步。

我认为英国是一个很好的测试案例,因为他们是G-7经济体中通货膨胀率最高的国家,这意味着名义GDP增长很高,人们消费更多,但增长率低或经济在收缩,因为通货膨胀吞噬了很大一部分增长。如果他们能避免深度衰退,那么我们所有人都会有希望。

这种“vibecession”对投资者意味着什么?

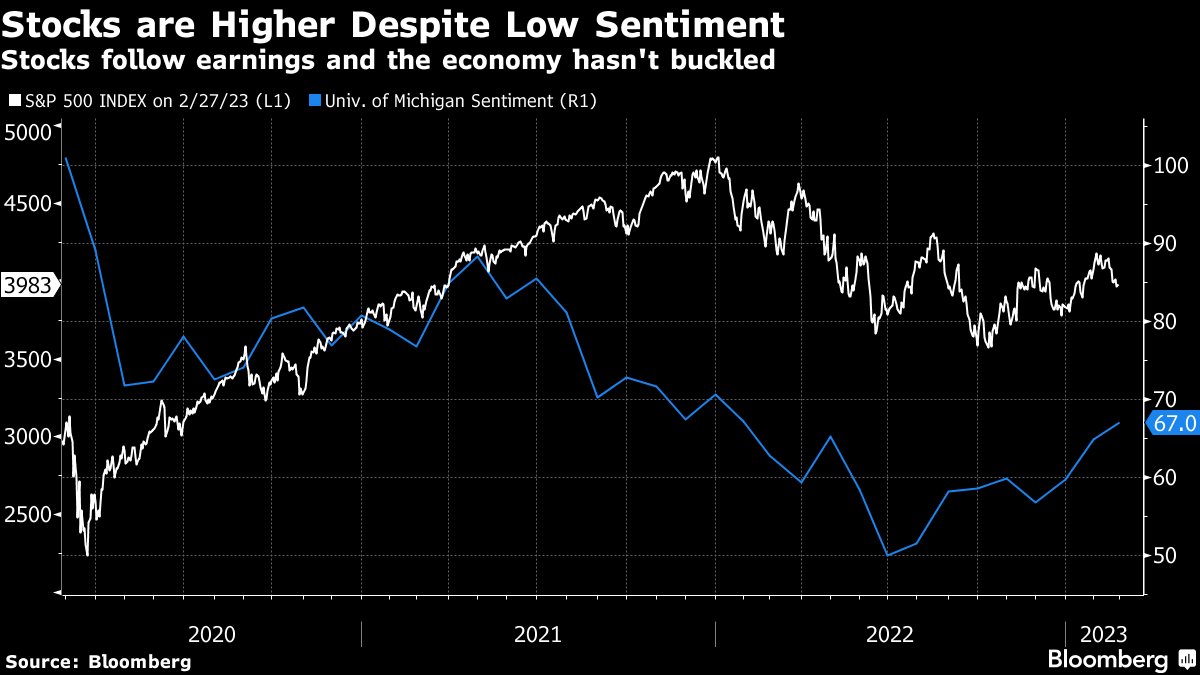

“vibecession”尚未触及的一个领域是股市。

2022年对股市来说是艰难的一年。但你可以归咎于中央银行和利率,而不是情绪。自疫情爆发以来,股票与情绪指标之间几乎没有什么相关性。这也是有道理的,因为股票遵循贴现现金流。如果现金流增加或折现率下降,使未来的收益流更有价值,那么我们可以预期股票会上涨。

2022年对股市来说是艰难的一年。但你可以归咎于中央银行和利率,而不是情绪。自疫情爆发以来,股票与情绪指标之间几乎没有什么相关性。这也是有道理的,因为股票遵循贴现现金流。如果现金流增加或折现率下降,使未来的收益流更有价值,那么我们可以预期股票会上涨。

因此,忽略“vibecession”对你的投资的影响,而是集中关注折现率和(深度)衰退的潜力。在我们面临的三种结果中——过热的无着陆,过冷的硬着陆,以及中庸的软着陆,第三种是最接近“金发姑娘”的。它涉及更高的利率和失业率。但在2023年之后,这意味着更可持续的基础,以便更长时间地恢复,并保持可控的通货膨胀水平。这对股票、债券以及其他风险资产都是有利的。

就最近的数据而言,彭博经济学认为它们变得更好是因为一些对12月份糟糕表现的弥补。而且数据中可能存在一些过度的季节性因素,因为1月份的数据很难与一年中的其他时间平滑对齐。因此,随着年份的继续,我预计数据会变得更加疲软,并将密切关注失业救济申请。由于最近的裁员公告,它们可能会有所上升。

所以虽然Vibecession现在只是在缓和,但我的钱仍然在经济数据开始向下惊喜的一边。最终,我们可能会得到Powell和Co.正在寻找的软着陆。这肯定不是一个繁荣的结果,但任何过热都会对通胀不利,并导致更强硬的政策反应和更艰难的着陆。现在的重点应该是经济如何应对这种新的长期高利率制度。

一个特别请求

最后一件事——本周,MLIV Pulse调查正在探讨主动投资与被动投资的区别。低费指数基金近年来吸引了大量资金,因为它们的表现与主动管理基金相匹敌甚至超过。但被动指数基金的增长是否是一个“泡沫”?以及在一年中表现优异的主动管理基金有多大可能在下一年继续表现优异?分享你的观点这里。

本周引用

“我知道有些人仍在努力弄清楚美联储还剩下多少次加息,但不多,而且再次,更长时间的高利率应该是重点。”

Peter Boockvar

Bleakley金融集团首席投资官和Boock报告的作者