债券已准备好从高峰利率中获益股票还没有 - 彭博社

Edward Harrison

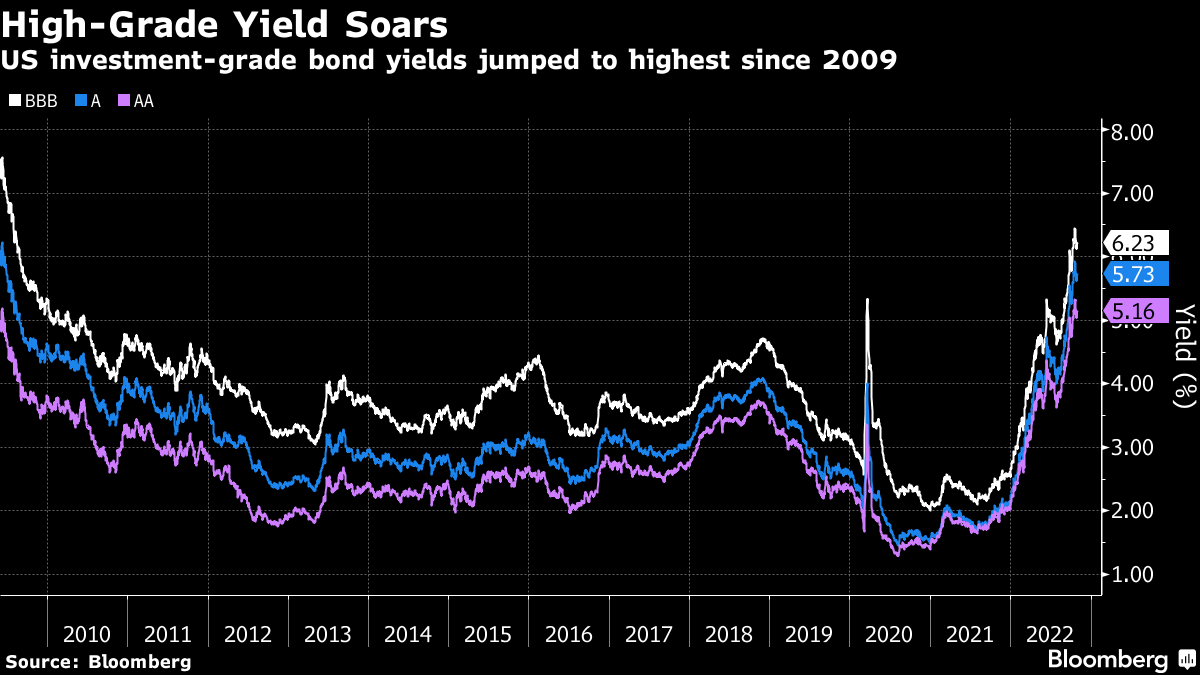

公司债券现在提供的收益率是自2009年以来最高的。

公司债券现在提供的收益率是自2009年以来最高的。

利率达到顶峰。这对债券和股票的估值都是一个有利因素。但债券将首先受益,特别是投资级债务,那里的收益率差距显著,违约风险较低。股票则有更多的盈利下行风险,这种风险至少在未来几个季度内不会减少。

从通胀担忧转向增长担忧

你知道这是迟早的事。通胀担忧正在让位于担心经济即将放缓。这意味着在今年的大部分时间里主导市场叙事即将转变。至少对于固定收益而言,悲剧大部分已经过去。投资级债券多年来首次显得特别有吸引力。股票投资者仍需要耐心等待,直到盈利能够摆脱经济疲软的影响。

为什么会有这种差异?利率达到顶峰对债券和股票的估值都是一个有利因素。这对长期期限的国债和投资级债券尤其有利,那里的收益率差距现在很大,违约风险较低。

但对于股票而言,增长和盈利前景仍将在未来几个季度内起到拖累作用。技术股将继续表现不佳,因此,一个更偏向于抗通胀和高收益资产的投资组合将表现优异。这将是背景,直到我们在2023年或2024年迎来潜在增长的明显好转。

何时利率会变成顺风?

最近一些央行行长讲话中出现的温和评论表明焦点开始转向增长。玛丽·戴利上周的评论相当有意义,尽管今年她不在决定联邦政策的联邦公开市场委员会上。我仍然认为她是一个“摇摆选民”,捕捉了委员会的精神风貌,就像圣路易斯联邦储备银行行长吉姆·布拉德在联邦储备加快加息时所做的那样。

戴利表示“现在是开始谈论下调的时候。现在是开始计划下调的时候。”这与过去几个月鹰派言论形成鲜明对比,自从央行行长在杰克逊霍尔召开会议以来。戴利仍然认为明年联邦基金利率将在4.5%至5.0%之间达到顶峰。但她告诉我们,本周联邦储备系统将积极讨论是否在下个月放缓步伐。

在某种程度上,布拉德在最近的评论中比戴利更不鹰派,他谈到的范围在4.5%至4.75%之间。更具鸽派色彩的是拉斐尔·博斯蒂克,早在十月初他就谈到在暂停之前达到4.0%至4.5%之间的范围。

所有这些都归结为鹰派的顶峰。这并不意味着利率不会进一步上升。这只是意味着市场已经消化了联邦储备系统大部分加息路径。利率将不再成为股市的阻力,我们可以预期它们何时变成顺风。

对于债券来说,鹰派的顶峰意味着现在是时候投资更长期和更高质量的债券了。收益率是十多年来最高的。BBB级信用债券的收益率接近与国债的利差周期高点。

在国债收益率上再增加2.17%,投资者可以获得超过6%的收益。这相当不错。联邦储备委员会的信息基本上是,收益率的增加超过了政策意外的任何下行风险。至少在曲线的长端,我们不能指望国债收益率会从这里进一步上升,从而限制了潜在的损失。

在国债收益率上再增加2.17%,投资者可以获得超过6%的收益。这相当不错。联邦储备委员会的信息基本上是,收益率的增加超过了政策意外的任何下行风险。至少在曲线的长端,我们不能指望国债收益率会从这里进一步上升,从而限制了潜在的损失。

按数字来看

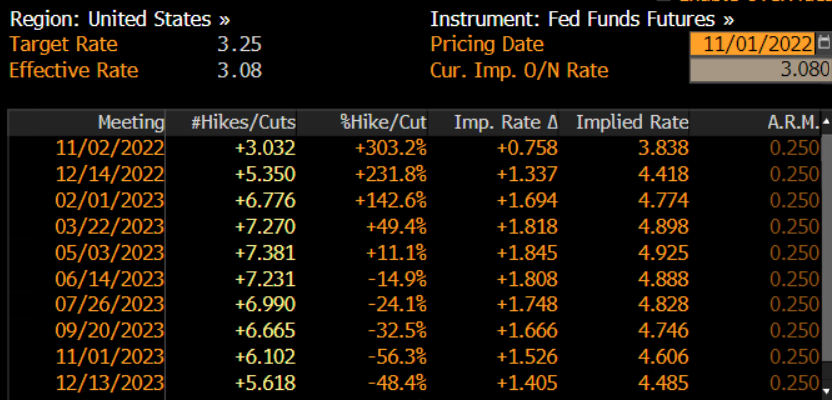

- 4.925% 这一周期内最高的隐含联邦基金利率

我们会得到怎样的转变?

因此,现在的问题是数据能够为央行提供多少转变,有助于支撑资产价格。这对于美联储尤为重要,因为它率先进入了大幅加息领域。本周他们不会发布经济预测摘要(SEP)或点阵图。但是在9月份,SEP的官方人员在2022年年底的利率上只比4.25%多了一个官员。通过本周进行四分之三百分点的加息,然后在12月再加半个百分点,就可以实现这个4.50%的目标。

当下一个SEP在12月发布时,如果我们不会比明年三月至五月期间的5%的联邦基金期货价格有更大的变化,我会感到惊讶。

然后我们会在之后的几个月保持不变。

然后我们会在之后的几个月保持不变。

这种转变仅仅取决于通胀和经济数据的边际变化,因为美联储已经做了很多前期工作。戴利的下限为4.5%,上限为5%之间的差距并不大。即使最终利率上升到5.25%,对于投资级债券来说也是可以接受的,因为市场已经充分定价。

寻求一些收益提升的愿望并不意味着要涉足像CCC高收益债券这样的低评级领域。我的同事詹姆斯·克伦比指出,随着宏观环境恶化,困境已经蔓延,违约看起来是可能的。

伯恩斯联邦再现

尽管你看到了丑陋的欧洲通胀数据--整个欧洲都超过两位数,意大利更是超过12%。美国的通胀也不甚遥远,通胀仍然超过8%。其中最好的指标是核心PCE通胀率,9月份为5.1%。但自8月份的4.9%以来,这只是告诉你通胀将在未来一段时间内持续存在。这让联邦储备局束手无策。

基本上,通胀必须从目前的水平大幅下降,才能使联邦基金利率在通胀之后提供有意义的正回报。彭博经济学预测2023年第四季度的消费者通胀率为3.1%,一年后。以5%的联邦基金利率,明年底利率将达到2%的实际回报率。

如果你将彭博经济学的预测延伸到最大值,到2025年底,CPI仍然为2.5%。如果到那时我们经历了衰退并走出困境,看到通胀率达到那个水平有点令人不安,因为这意味着随着经济加速增长,通胀将从那里上升。

这完全是上世纪70年代的重演。通胀不必完全是滞涨,才会产生影响。这只意味着,在经济放缓后,你会希望通过高收益资产和那些增长率和利润率能够承受通胀环境的公司股票来保护自己免受通胀的影响。

为更多下行风险做好准备

但那是以后的事。那么现在呢?尽管美联储可能能够帮助未来现金流的贴现率,但科技行业暂时还无法摆脱困境。

彭博智库分析师最近写道,通信服务和信息技术在未来三个季度的盈利增长预测中出现了最大幅度的下调,消费者自由股也是如此。如果你把一些科技公司看作是消费者自由股,比如亚马逊,那么这告诉你这些公司将会受到影响。

好消息是,高质量债券在绝对和相对方面看起来非常有吸引力,因为收益率提升是有意义的。一旦通胀随着经济放缓,那么这种收益率将会更具吸引力。此外,由于大多数分析师预计加息速度将放缓,他们并不认为会出现严重的经济衰退或金融危机。这意味着高质量股票的回撤应该是可控的。

然而,正如我的同事西蒙·怀特最近在彭博的《市场实况》博客上写道,“多个指标表明美国未来三到六个月将出现盈利收缩。”科技行业的困境已经完全笼罩了即使是像苹果、亚马逊、谷歌和微软这样的最佳公司。各个行业的利润率仍然承受着压力。

尽管如此,我上周还是感到欣慰,盈利的痛苦还没有蔓延到工业和公用事业等其他行业。消费品和奢侈品 也表现不错。一个原因是美国经济表现相当不错。对于周五的美国就业报告,市场预期非农就业人数将增加19.1万。这是一个不错的数字,尽管是拜登总统任期内最低的数字,预示着未来几个月的经济疲软。

对于那些仍然抱着前一个现状的领导者,比如高增长、高贝塔甚至FAANG股票的人来说,这种过渡将是痛苦的。科技领域最近的财报证实,技术股将不会是下一个牛市的领头羊,这是我几个月前就提出的观点。几个月前我提出过。

当时,我主要关注的是“期限”风险。这是指在利率上升的环境中,像成长股和长期债券这样的长期资产表现不佳。随着央行放缓加息步伐,期限风险应该会减少。但是,动量股仍然受到高营运杠杆和估值的影响,这些估值依赖于全球增长放缓的环境中的增长。

增加风险的是美国中期选举。这只是一个旁观者的看法,因为我认为政治并不是长期价值的主要驱动因素。即便如此,由于我们生活在极化时代,分裂的政府将在华盛顿变得更加有争议。这增加了影响股票和债券的尾部风险事件,比如美国国债违约或撤销对乌克兰的资金支持。在经济可能滑向衰退的情况下,这对资产市场是不利的。

我还不是完全的牛市。我对投资级债券比股票更看好,因为历史告诉我们,在经济衰退期间股票会下跌 —— 而我们甚至还没有进入衰退。股市最近的上涨又一次是另一次熊市反弹。然而,越来越多的价值可以找到,很快新的市场领导者将会出现。但这是另一天的故事。

告诉我们你的想法

说到中期选举,本周的MLIV Pulse投资者调查是关于政治的。美国中期选举将如何影响市场?请填写我们的MLIV Pulse 调查问卷。我们很想听听你的看法。

本周引用

“自1970年以来,17次熊市反弹中,标普500指数在44天内平均上涨15%。”

David Kostin

高盛首席美国股票策略师

并非所有的反弹都意味着新的牛市

我关注的事项

- 石油价格 可能会保持较高,因为俄罗斯供应下降。这对通货膨胀不利

- 谷物市场 也处于紧张状态,这是通货膨胀不会消失的另一个迹象

- 国际清算银行的一位分析师认为 美元 仍可能引发金融危机

- 现在这个国债市场信号 正在发出衰退的红色警示。

订阅Bloomberg.com获取无限访问受信任的数据驱动新闻,并从独家订阅者专属新闻简报中获得专家分析。