Seer Capital表示,禁止SRT的杠杆可能会对银行和经济造成伤害 - 彭博社

Esteban Duarte

禁止在重大风险转移中使用杠杆可能会对消费者和企业的信贷成本产生连锁影响,Seer Capital Management LP表示,该对冲基金自2010年以来一直投资于这些交易。

SRT为银行提供了一种有效的方式来改善其资本缓冲,使其能够以更低的成本借贷,这家总部位于纽约的另类资产管理公司在彭博新闻看到的一份报告中表示。作为回报,交易中的投资者通常会因承担从汽车贷款到企业债务的池子中的次级损失而获得超过10%的收益。

使用杠杆使更多的资金管理者能够竞争这些交易,从而使发行人受益。此外,一些贷款机构将SRT定价作为贷款产品的基准,董事总经理特里·兰森和战略与研究负责人卡伦·韦弗写道。

监管机构一直在关注SRT,也称为监管资本交易,因近年来发行量激增。欧洲中央银行正在监测这些交易中杠杆的使用,即使它试验这一工具的加速审批流程。与此同时,国际货币基金组织在10月警告称,这些转移可能会增加风险对金融稳定,因为使用杠杆意味着“实质性风险”仍然存在于银行系统内。

| 阅读更多: |

|---|

| * 摩根大通的风险掉期最终回到了熟悉的地方:竞争银行 * 高盛和摩根士丹利审查SRT买家的杠杆 * 欧洲央行被称为询问一些银行关于SRT买家的杠杆 * SRT日益受欢迎隐藏着信贷紧缩风险,KBW表示 |

“各方对基于监管资本融资提出了担忧,声称监管资本风险必须完全离开银行系统,”兰森和韦弗写道。“在我们看来,这些批评者的观点是错误的”,因为杠杆提供者通过包括抵押品和市值保证金要求等措施来管理SRT投资者违约的风险。

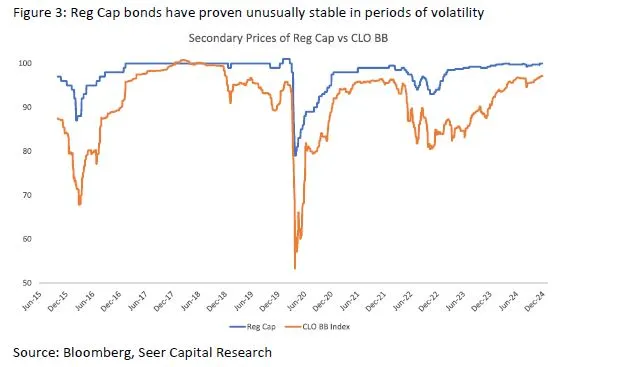

稳定定价

根据Seer Capital的说法,SRT对贷方具有吸引力,因为在动荡时期,其定价比担保贷款义务的次级分层等替代方案更为稳定。

来源:彭博社这位资金经理估计,约有100亿欧元(104亿美元)的杠杆已用于资助约600亿欧元的SRT。

来源:彭博社这位资金经理估计,约有100亿欧元(104亿美元)的杠杆已用于资助约600亿欧元的SRT。

作者写道:“这‘几乎不可能产生系统性风险的规模’。对于银行来说,提供结构化融资安排以资助不适合直接在资产负债表上持有的资产是常规且完全合适的。”

投资者在欧洲SRT中对杠杆的需求较少,因为银行被允许将交易分为次级和夹层部分,因此风险最高的分层通常以更高的收益率定价。

相比之下,在美国,一些银行将规则解释为不允许使用分层,买家因此有时需要增加债务以产生符合其需求的回报。

允许保险公司通过发行担保参与SRT交易可能是减少美国杠杆需求的措施之一,作者写道。根据其网站,Seer管理着约10亿美元的资产。Lanson表示,该对冲基金在其SRT投资中有时使用杠杆。