债券交易员押注经济衰退将因关键CPI数据而缓解 - 彭博社

Edward Bolingbroke

一些债券交易员正在押注 持续的抛售 在国债中很快将失去动力,部分原因是关于当选总统唐纳德·特朗普的政策将如何形成的问题。

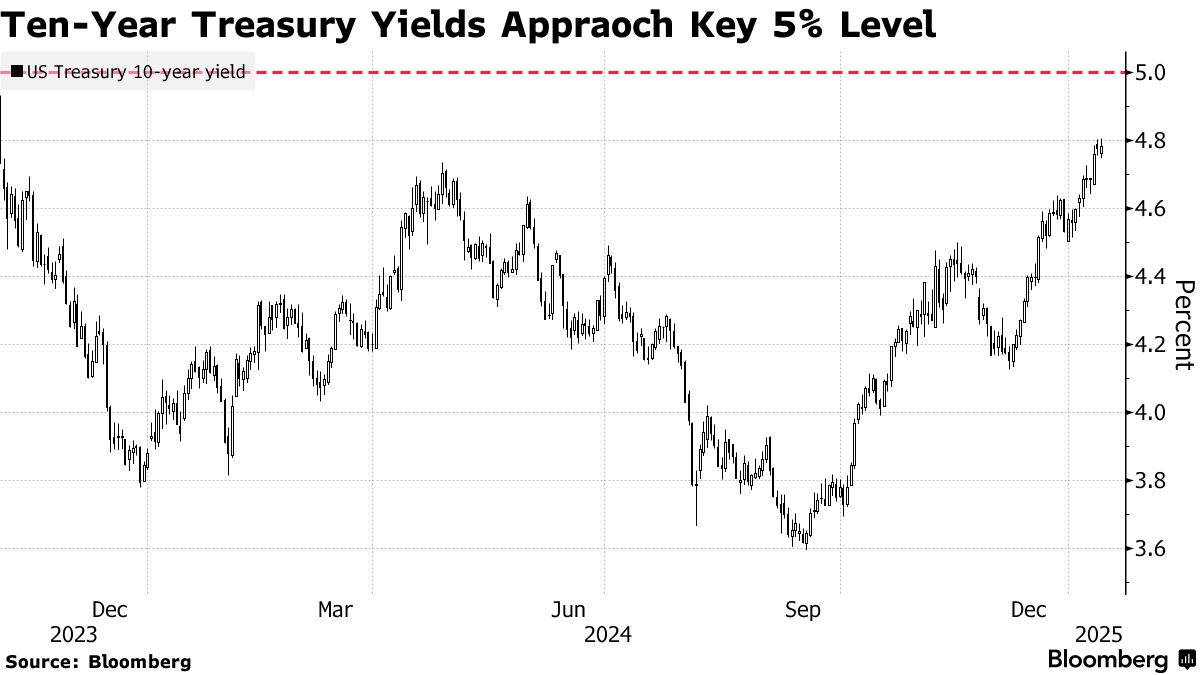

交易员们一直在增加期权赌注,押注收益率将从周五 强劲的美国就业报告 后达到的14个月高点回落,这使得人们对近期进一步的联邦储备利率削减的预期落空。周二的一笔突出交易,成本超过 4000万美元,目标是到2月21日将10年期收益率降至4.6%,而现在大约为4.8%。

周三将发布下一个关键数据点,最新的消费者价格数据预计将显示通货膨胀 依然顽固。自12月初以来,债券一直在下跌,10年期收益率从约4.15%上升,显示出经济的韧性以及对特朗普提案将刺激更快增长的猜测。人们还担心他的关税计划将重新点燃通货膨胀。

然而,周一的一份 报告 表示他的政府可能会逐步实施关税,暗示通货膨胀影响可能减弱,给国债带来了短暂的提振。该报告强调了投资者在特朗普任内将面临的政策组合的不确定性。周二,债券也因一份低于预期的 生产者价格报告 获得了短暂的支持。

然而,周一的一份 报告 表示他的政府可能会逐步实施关税,暗示通货膨胀影响可能减弱,给国债带来了短暂的提振。该报告强调了投资者在特朗普任内将面临的政策组合的不确定性。周二,债券也因一份低于预期的 生产者价格报告 获得了短暂的支持。

关于即将到来的年份的所有悬而未决的问题正在 引导 像太平洋投资管理公司这样的债券投资者预测未来将有吸引人的回报,而一位知名的看空者,RBC BlueBay资产管理公司,表示 现在是时候从桌子上撤回一些筹码了。

在现金市场日益看涨的迹象中,摩根大通最新的 客户调查显示,长期头寸增加到一年多以来的最高水平,而短期头寸则减少。

与此同时,在与担保隔夜融资利率相关的期权中——该利率与美联储预期的政策路径密切相关——一些交易者已开始为比当前市场共识更温和的前景进行布局。掉期市场预计当前政策周期只会再放宽一个季度点,但 本周的交易则针对今年至少再降息两次。

以下是利率市场最新头寸指标的概述:

摩根大通国债客户调查

截至1月13日的一周,摩根大通客户的直接长期头寸增加了一个百分点,达到自2023年12月以来的最高水平,而直接短期头寸下降了两个百分点。净长期头寸现在处于自11月4日以来的最高水平。

摩根大通国债全客户头寸调查

多头头寸上升至2023年12月以来的最高水平

来源:摩根大通,彭博社

数据涵盖截至1月13日的一周

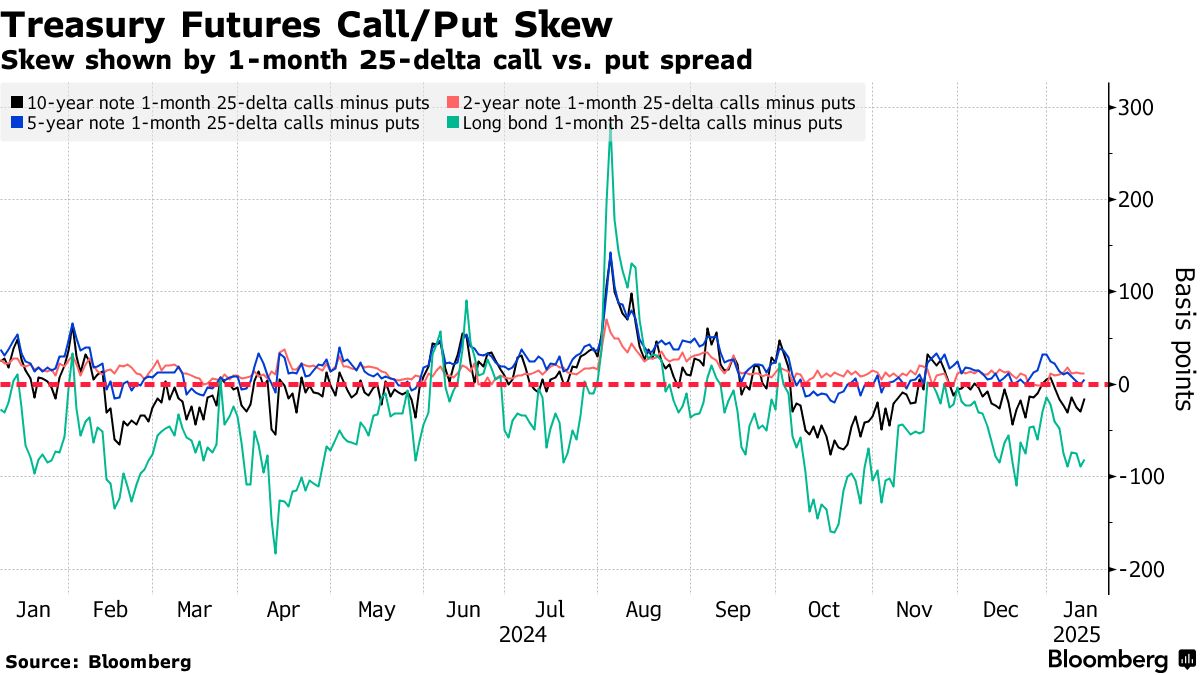

国债期权溢价偏向看跌期权

保护长期国债收益率下跌的成本继续以高于前端和中段的溢价交易。看跌期权在长期债券合约中的偏向仍接近今年最高水平。这一变动与周五的就业报告后国债收益率的上升相匹配,该报告使得5%的10年期收益率 重新进入交易者的视野。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去一周中,95.6875行权价的风险增加了相当多,流动性包括通过购买SFRM5 96.0625/96.1875看涨期权价差与出售SFRM5 95.6875/95.625看跌期权价差的 大型上行结构。95.5625行权价在过去一周也很活跃,流动性包括购买SFRH5 96.125/96.375看涨期权价差与出售SFRH5 95.5625看跌期权。围绕95.75行权价也出现了广泛的交易,最近的流动性包括购买SFRZ5 95.75/95.625/95.50看跌期权飞蛾。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到期至Sep25的SOFR期权中,最活跃的行权价为96.00,这主要是由于在该水平上大量的Mar25看涨期权和Jun25看跌期权。最近围绕该行权价的流动还包括买入者的SFRZ5 96.00/96.50/97.00看涨期权组合,而SFRH5 96.00/96.25/96.50看涨期权组合也很受欢迎。此外,对于新风险,SFRM5 96.00/96.25看涨期权价差在过去一周内被买入。

SOFR期权未平仓合约

Mar25、Jun25和Sep25中最活跃的20个期权行权价

来源:彭博社,CME

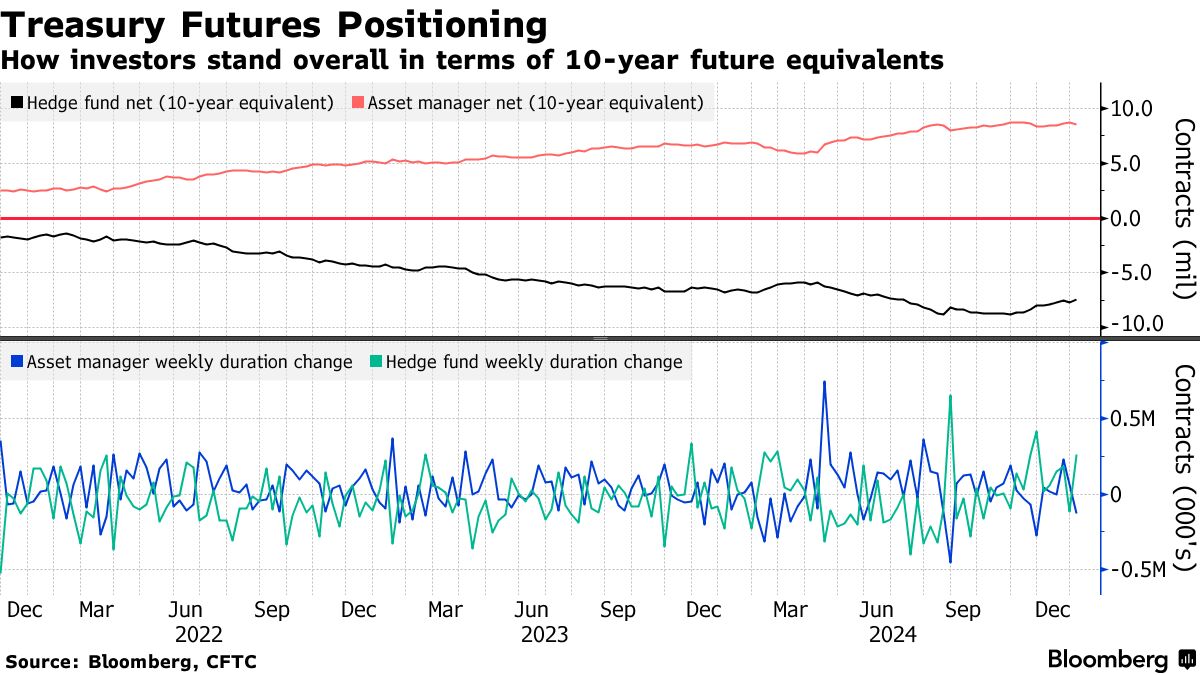

CFTC期货持仓

根据截至1月7日的CFTC数据,对冲基金积极平仓期货合约的空头头寸,风险金额相当于约263,000个10年期国债期货,这是自11月底以来最重的空头回补。另一方面,资产管理公司的净多头头寸减少了约125,000个10年期国债期货的等值。