Pimco表示在特朗普带来不确定性时代时应持有更多债券 - 彭博社

Michael Mackenzie

根据太平洋投资管理公司,预计当选总统唐纳德·特朗普今年可能给市场带来的不确定性将成为吸引债券回报的又一个驱动因素。太平洋投资管理公司

不可预测性,加上国债收益率上升和对中央银行放松政策的预期减弱,被认为将为固定收益投资者创造长期回报,该公司管理着全球最大的主动管理债券基金——该基金将从任何债务流入中受益。

“即将上任的政府的保护主义提案有能力重塑贸易关系并改变全球经济动态,”经济学家蒂芙尼·怀尔丁和全球固定收益首席投资官安德鲁·鲍尔斯表示。这对组合在一份题为“确定的不确定性”的报告中指出,债券在美国过渡到新领导层时的稳定吸引力。

根据晨星数据,该公司的1710亿美元的Pimco收入基金(PIMIX)在2024年录得了美国主动债券基金中一些最强劲的流入。该基金在过去五年中表现优于彭博社的债券市场综合指标和大多数竞争对手。

“在股票估值和信用利差不具吸引力的时刻,债券收益率具有吸引力,使高质量固定收益具有良好的起点,”这对组合在他们最新的展望中写道。“市场正在定价全球中央银行放松政策周期的终端政策利率,这相对于我们的基线展望显得有些高。”

| 参与MLIV脉搏调查 |

|---|

| 美国和英国的收益率将达到峰值在哪里?让我们知道并 参与我们的调查。 |

在美国国债中,即使美联储可能会更长时间暂停降息,Pimco仍然认为中期到期的收益率相对于该公司基准的长期中性利率目标0%到1%是有吸引力的——在这个利率水平下,经济既不增长也不受限。

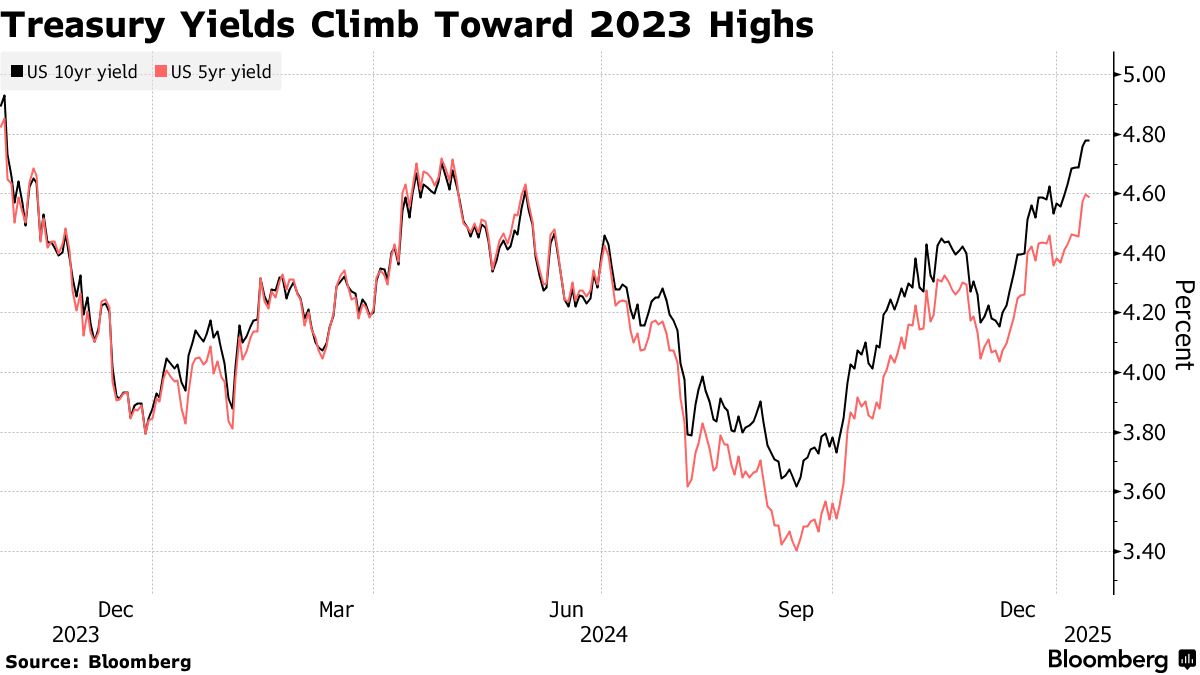

国债收益率的近期抛售——10年期周一达到了4.8%,这是自2023年11月以来的最高水平——根据Wilding和Balls的说法,这意味着在五到十年到期范围内有更多的利率风险敞口。

Pimco管理着2万亿美元的资产,去年十月对五年期债务持乐观态度,当时基准利率为3.85%。这一判断尚未实现,目前利率已上涨约四分之三个百分点。

总部位于加利福尼亚州纽波特海滩的债券经理还重申了对国债收益率曲线陡峭化的看法——短期收益率低于长期债券收益率——这与其在总统选举前几周的观点相似。尽管由于对特朗普将 优先考虑增长而对美国日益增长的债务负担的担忧,导致交易波动,这一判断表现得更好。两年期和10年期的利差在12月恢复了上升。

总部位于加利福尼亚州纽波特海滩的债券经理还重申了对国债收益率曲线陡峭化的看法——短期收益率低于长期债券收益率——这与其在总统选举前几周的观点相似。尽管由于对特朗普将 优先考虑增长而对美国日益增长的债务负担的担忧,导致交易波动,这一判断表现得更好。两年期和10年期的利差在12月恢复了上升。

Wilding 和 Balls 认为这样的路径是“由中央银行的宽松政策驱动,并且在对高企的主权债务的担忧中,近期期限溢价的持续上升。”

因此,Pimco 在“美国收益率曲线的30年期区域中持有低配。”

阅读更多:Pimco 认为在美国赤字上升时应保持‘警惕而非暴力’

根据这家资产管理公司的说法,“在美国以外,近期降低中央银行利率的潜力显著”,特别是如果特朗普政府采取“更激进的贸易政策,削弱全球增长并压低商品价格。”

在这种情况下,Pimco 更倾向于英国和澳大利亚的债务,“基于与美国相比的估值和经济风险。”

Wilding 和 Balls 写道,“潜在政策结果的平衡增加了近期美国通胀风险,同时对其他国家的增长构成更大的下行风险,尤其是那些与美国有高全球贸易暴露并持续保持顺差的国家。”

不过,新的美国政府仍有空间 采取更渐进的措施。

“当选总统唐纳德·特朗普对美国股市波动的容忍度是展望的一个关键问题,”他们说。“激进的短期措施来逆转长期趋势可能会导致经济干扰、近期货币波动和美国股市表现不佳。”

未来六到十二个月投资者需要考虑的其他要点:

- 美国国债通胀保护证券“仍然是对抗更高通胀结果的合理价格对冲。”

- “美国政府债务的长期前景可能仍然是一个重大问题,”Pimco表示“任何有意义的赤字改善都将很困难,预计税收减免和就业法案的延长——特朗普的第一任期法案——以及一些额外的减税。”

- 持有美元相对于欧元、加元和人民币“在基线情景中可以提供合理的回报潜力,并可能提供对更不利贸易结果的保护。”

- 对于美国信用,“考虑到全球风险的平衡,结果范围似乎偏向于更宽而非更紧的利差。”

- 日本银行预计将政策利率提高半个百分点,“因为更高的通胀预期支持基础通胀,尽管货币波动。”