债券市场目标为5%的美国10年期收益率,特朗普宣誓就职临近 - 彭博社

Edward Bolingbroke

唐纳德·特朗普在佛罗里达州棕榈滩举行的新闻发布会上发言,时间是1月7日。

唐纳德·特朗普在佛罗里达州棕榈滩举行的新闻发布会上发言,时间是1月7日。

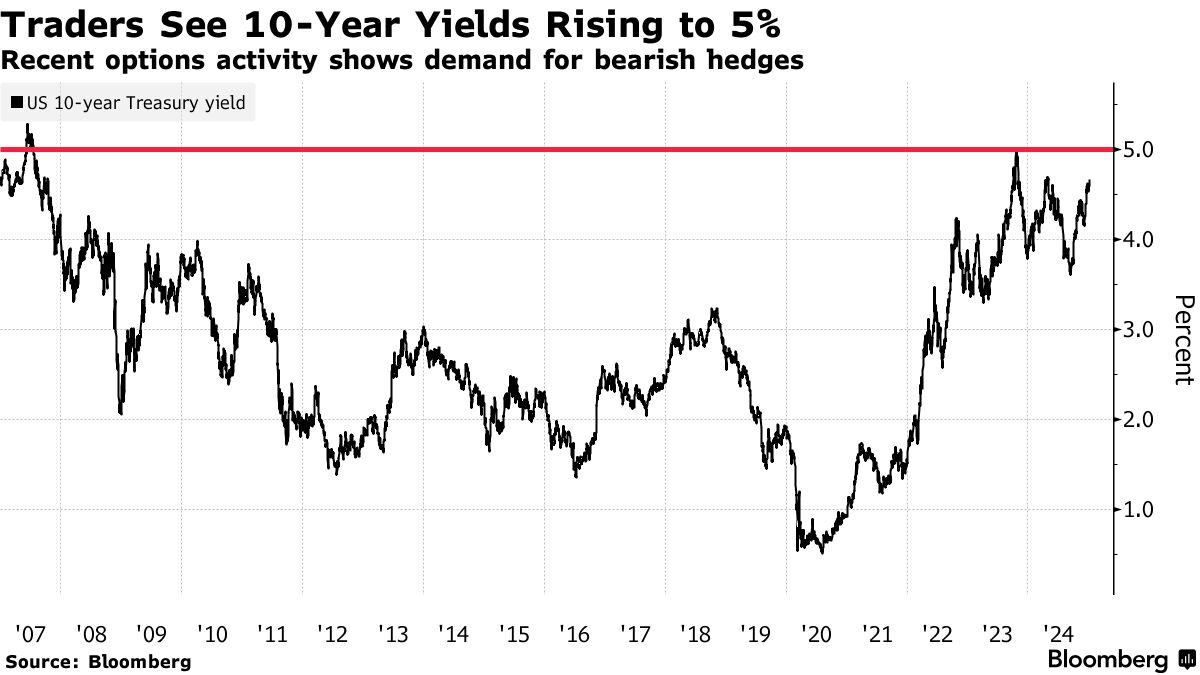

摄影师:斯科特·奥尔森/盖蒂图片社在国债市场低迷的情况下,债券交易员们正准备迎接更多的相同情况,因为唐纳德·特朗普的就职典礼临近,期权显示美国10年期收益率可能飙升至5%——这是自2023年10月以来未见的水平。

关于特朗普的政策将推动更快的通货膨胀和更高的赤字的猜测,导致10年期国债收益率在过去一个月内飙升了大约半个百分点,接近4.7%。企业债券发行的激增以及本周1190亿美元的美国债务拍卖——预计未来几周将有更多政府借款——增加了上行压力。

“我们需要对财政政策有一点确定性,随着就职典礼的进行,我们将听到更多关于这一点的消息,”黑岩公司美洲首席投资和投资组合策略师加尔吉·乔杜里说。“更多国债发行进入市场的未知将使买家远离。”

与此同时,周二关于职位空缺和服务业的乐观经济数据已推迟了对进一步美联储降息的预期,进入下半年。

与此同时,周二关于职位空缺和服务业的乐观经济数据已推迟了对进一步美联储降息的预期,进入下半年。

在这种背景下,投资者正在为收益率大幅上升做好准备。周二来自CME的期权数据显示,一项新的交易目标是到二月底10年期国债收益率达到5%。这可能只是个开始:ING Groep NV全球债务和利率策略负责人Padhraic Garvey预计,到2025年底,10年期美国国债收益率将在5.5%左右,而T. Rowe Price的Arif Husain表示6%在可能范围内。

阅读更多:T. Rowe提高了财政风险下6%国债收益率的前景

最近国债收益率的激增似乎伴随着期货市场空头头寸的增加。开放兴趣,作为市场活动的一个指标,在过去五个交易日中在所谓的超10年期票据合约中上升,该合约跟踪通用的10年期现金票据。更远期的,开放兴趣在过去九个交易日中有八个交易日上升,针对2040年现金债券的长期债券合约。开放兴趣在抛售中上升通常表明新的看跌押注。

阅读更多:在重供应即将到来时,国债中新增空头头寸

可以肯定的是,即使收益率稳步上升,一些投资者在新交易年开始时看到机会。摩根大通最新的客户调查显示长期头寸增加到一年多以来的最高水平,尽管空头头寸在过去一周也有所增长。

以下是利率市场最新定位指标的概述:

摩根大通国债客户调查

在截至1月6日的一周内,摩根大通客户调查显示,短期头寸增加了6个百分点,长期头寸上升了8个百分点,达到自2023年12月4日以来的最高水平。

摩根大通国债全客户定位调查

中性头寸上升至一个月来的最高水平

来源:摩根大通,彭博社

数据涵盖截至1月6日的一周

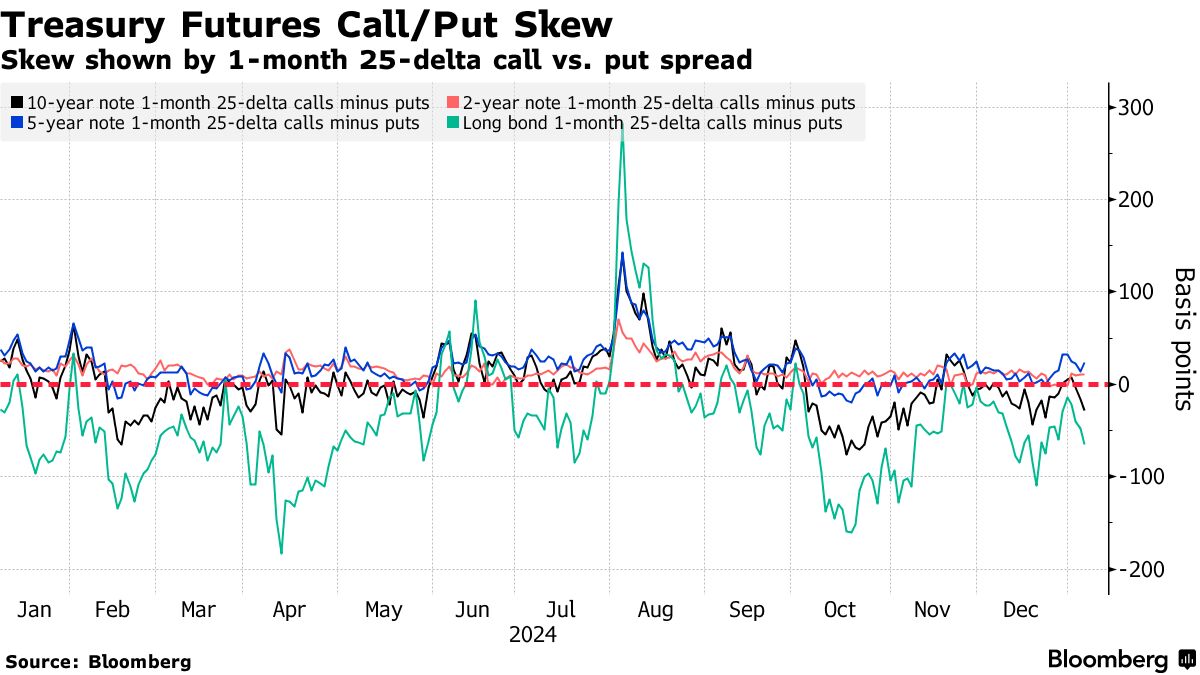

国债期权溢价偏向看跌期权

过去一周,保护长期国债曲线下跌的成本上升,期权偏斜显示看跌期权的需求在约15天内达到最高水平。这一变化与过去一个月收益率的稳步上升相匹配,10年期国债收益率已达到自5月初以来的最低水平。在国债期权中,本周的资金流动反映了看跌期权的需求,突出交易为1100万美元的溢价押注目标为5%的10年期收益率。此外,对每周期权的需求也很强劲,再次偏向于更大的市场下跌。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去一周,由于流动性,例如在周五交易时段看到的SFRU5 96.25/96.4375的买入,96.4375行权价新增了相当数量的风险。总体而言,过去一周的开放兴趣上升主要是由于看涨结构,在Mar25、Jun25和Sep25的多个看涨行权价中出现了新的定位。在周二的JOLTS和ISM服务数据发布后,联邦基金利率掉期(OIS)将今年首次全额25个基点的降息定价从6月推迟到7月。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到期至Sep25的SOFR期权中,最活跃的行权价是96.00,这主要是由于该水平上大量的Mar25看涨期权和Jun25看跌期权。最近围绕该行权价的流动还包括买入者的SFRZ5 96.00/96.50/97.00看涨飞轮,而SFRH5 96.00/96.25/96.50看涨飞轮也成为了热门交易。

SOFR期权未平仓合约

Mar25、Jun25和Sep25中最活跃的20个期权行权价

来源:彭博社,CME

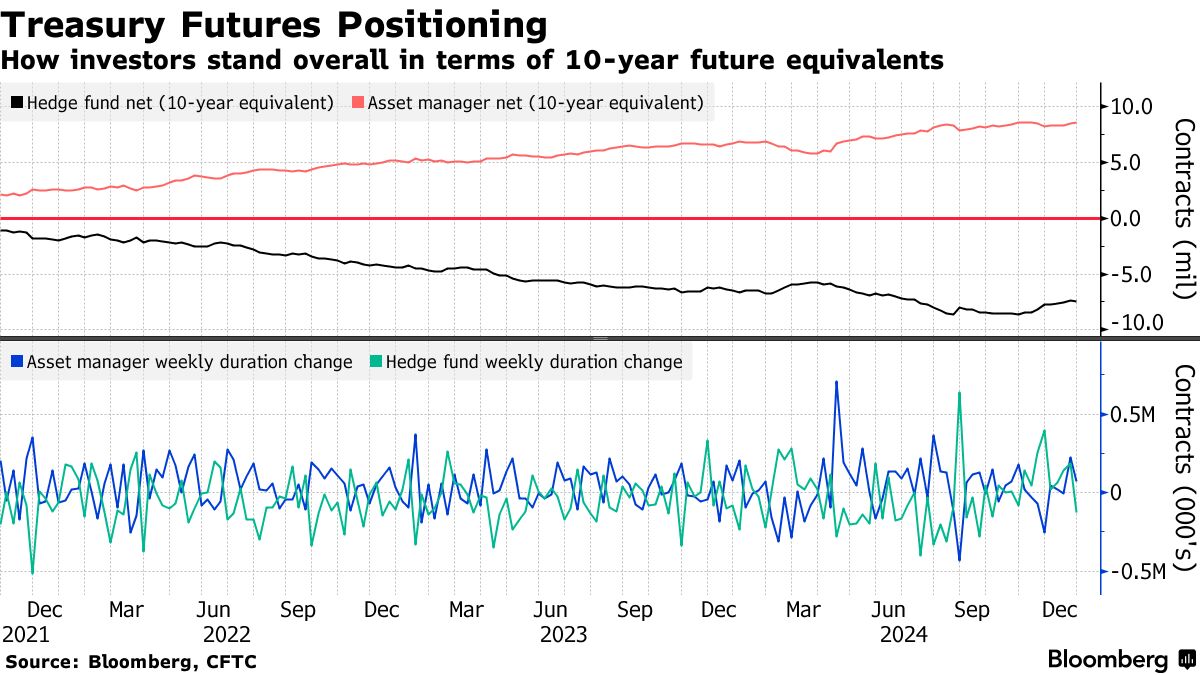

CFTC期货持仓

进入年底,对冲基金在国债期货合约中增加了约124,000个10年期票据期货的净空头头寸,而资产管理公司则增加了约72,000个10年期票据期货的净多头头寸。对于对冲基金而言,新增的最大空头风险出现在超长期10年期票据期货中,熊市头寸增加了约$5.9m/DV01,CFTC数据表明。