今日股市:道琼斯指数、标准普尔实时更新 - 彭博社 1月13日

Rita Nazareth

一波新的抄底买入推动了股市反弹,此前因重新评估美联储的赌注而引发的抛售。

近380家公司在S&P 500中上涨,该指数抹去了周一早些时候接近1%的下跌。 能源生产商在油价上涨中加入了反弹,而银行在财报季开始前上涨。尽管科技巨头如Nvidia Corp.和Apple Inc.遭遇滑坡,但仍然如此。债券市场在因对美联储今年减少加息的猜测而引发的抛售后小幅波动。

## 彭博亚洲晨报

## 彭博亚洲晨报

埃曼纽尔谈美日关系

19:25

股票交易员为财报做准备。摄影师:迈克尔·纳格尔/彭博社“尽管本周即使是低于预期的通胀数据也不会促使美联储在本月再次降息,但它可能有助于缓解一些看跌的势头——财报季的良好开局也可能如此,”摩根士丹利的E*Trade的克里斯·拉金表示。

股票交易员为财报做准备。摄影师:迈克尔·纳格尔/彭博社“尽管本周即使是低于预期的通胀数据也不会促使美联储在本月再次降息,但它可能有助于缓解一些看跌的势头——财报季的良好开局也可能如此,”摩根士丹利的E*Trade的克里斯·拉金表示。

对于Ritholtz财富管理的卡莉·考克斯来说,尽管分析师们“疯狂”地削减盈利预期,但削减的幅度是异常的,接下来几周的报告可能有助于稳定市场。

“如果说有什么的话,收益提醒我们我们是如何走到这一步的,”她说。“记住这个故事对目前经济的鼓舞是多么重要。高期望让我们跌倒,但这次下跌可能会吸引很多买家,仅仅因为基础是强大的。”

标准普尔500指数上涨0.2%。纳斯达克100指数下跌0.3%。道琼斯工业平均指数上涨0.9%。彭博社的“七大巨头”的指标下滑0.4%。罗素2000指数的小型公司上涨0.2%。

10年期国债收益率上升三个基点至4.79%。彭博美元现货指数变化不大。油价上涨至五个月来的最高水平。

“分析师们可能在快速下调收益方面走得太远,第四季度的预估现在处于我们的指导模型建议可以轻松超越的水平——尽管如果2025年的预估继续下降,这对股票可能没有影响,”彭博情报的吉娜·马丁·亚当斯和温迪·宋说。

“分析师们可能在快速下调收益方面走得太远,第四季度的预估现在处于我们的指导模型建议可以轻松超越的水平——尽管如果2025年的预估继续下降,这对股票可能没有影响,”彭博情报的吉娜·马丁·亚当斯和温迪·宋说。

尽管它们的增长放缓,但七大巨头可能“再次成为搅局者”,然而2025年的关键在于其他493只标准普尔成分股能够产生多少基本动能,他们指出。

收益季本周全面启动,金融部门的报告接踵而至。包括摩根大通和富国银行在内的银行预计将继续从交易和投资银行业务中获利,这有助于抵消因存款增加和贷款需求疲软而导致的净利息收入下降。

贷款人还将被询问关于2025年的展望——因为美联储已暗示今年将减少降息,这可能会抑制未来的利润增长。

“大型银行通常能为我们提供关于我们可以期待从更面向消费者的公司看到的情况的良好洞察,这些公司在财报季节稍后会公布收益,”Landsberg Bennett私人财富管理公司的Michael Landsberg说。“如果信用卡使用量上升,这通常对直接面向消费者的公司是个好兆头。”

来源:BofA全球研究“尽管经济增长在持续的通胀压力下仍然保持韧性,但我们预计2025年的增长将放缓,”Verdence Capital Advisors的Megan Horneman说。“因此,当前对2025年的收益预估可能过于乐观。”

来源:BofA全球研究“尽管经济增长在持续的通胀压力下仍然保持韧性,但我们预计2025年的增长将放缓,”Verdence Capital Advisors的Megan Horneman说。“因此,当前对2025年的收益预估可能过于乐观。”

Horneman表示,她将密切关注公司领导人关于通胀的评论、他们对劳动力市场的看法、他们对消费者支出的观察以及新政府可能对他们的底线意味着什么。

期权交易者正在为历史上 最波动的收益期 做准备。他们预计标准普尔500指数中的个股在公布业绩后平均将波动4.7%,这是有记录以来最大的收益日波动,来自美国银行公司的策略师表示。

“我们相信这个收益季将再次成为选股者的天堂,”美国股票和量化策略负责人Savita Subramanian在周一写道。

与此同时,汇丰的策略师们由马克斯·凯特纳领导,他们表示他们的情绪和定位指标已经发出轻微的买入信号。他们指出,本周美国数据,包括通胀和零售销售的 鹰派意外 可能为风险资产提供买入机会。

“一些坏消息现在会是好消息,”策略师们写道。

来源:派珀·桑德勒公司美国潜在通胀 在2024年底可能仅略微降温,背景是强劲的就业市场和稳健的经济,支持美联储对进一步降息的谨慎态度。

来源:派珀·桑德勒公司美国潜在通胀 在2024年底可能仅略微降温,背景是强劲的就业市场和稳健的经济,支持美联储对进一步降息的谨慎态度。

根据彭博社对经济学家的中位数预测,剔除食品和能源的消费者价格指数预计在12月上涨0.2%,此前连续四个月上涨0.3%。核心CPI,作为潜在通胀的更好快照,预计比一年前上涨3.3%——与前三个月的读数相匹配。

“数据发布后的反应使国债被超卖,”FHN金融的威尔·康珀诺尔说。“债券市场的定价反映了投资者对劳动市场强劲的过度信心和对通胀前景的过于悲观。今天或明天的日历上可能没有任何事件能使债券收益率摆脱上升趋势,但如果周三核心CPI如共识预期上涨0.2%,将会给当前市场情绪带来看涨的刺激。”

自2024年底以来,股市对宏观经济新闻的反应变得 更加明显,自美联储最新的利率决定(12月18日)以来,标准普尔500指数在过去15个交易日中至少有8个交易日的波动幅度达到1%。

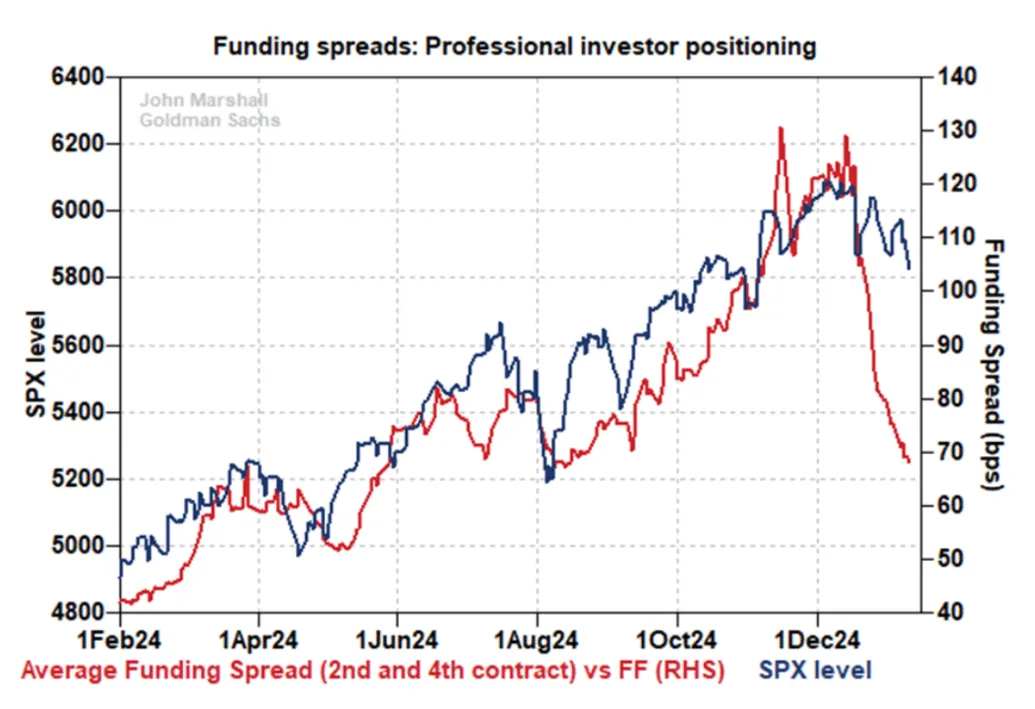

来源:高盛约翰·马歇尔根据派珀·桑德勒公司的首席投资策略师迈克尔·坎特罗维茨的说法,股市情绪比过去30年中的任何时候都更受债券收益率的影响。他表示,市场疲软更可能源于更高的利率,而不是增长放缓,这一动态始于2022年,这是自2007年价值股超过成长股以来,股票市场最大的范式转变。

来源:高盛约翰·马歇尔根据派珀·桑德勒公司的首席投资策略师迈克尔·坎特罗维茨的说法,股市情绪比过去30年中的任何时候都更受债券收益率的影响。他表示,市场疲软更可能源于更高的利率,而不是增长放缓,这一动态始于2022年,这是自2007年价值股超过成长股以来,股票市场最大的范式转变。

今年融资利差的急剧下降表明,机构投资者在 股票中的定位正在发生变化,因为市场重新考虑美联储的利率路径,高盛集团的策略师表示。

融资利差——通过股权衍生品(如掉期、期权和期货)进行长期投资需求的衡量——已从12月底的约130个基点骤降至约70个基点,他们表示。

“根据我们的经验,融资的短期大幅波动几乎总是意味着专业投资者的需求趋势发生了变化,”约翰·马歇尔领导的团队在给客户的报告中写道。“我们认为,养老基金、资产管理公司、对冲基金和CTA在过去几周中都是净卖出者。”

公司亮点:

- 苹果公司的iPhone销售在去年最后一个季度全球下降了约5%,受到升级乏力和竞争对手在中国市场的侵蚀影响。

- 白宫公布了对 英伟达公司及其同行销售先进AI芯片的新限制,特朗普政府将决定如何以及是否实施遭遇激烈行业反对的限制措施。

- 梅西公司对当前季度的销售前景表示悲观,表明高管们可能对假日购物季的预期过于乐观。

- 霍尼韦尔国际公司在激进投资者艾略特投资管理公司的压力下,准备进行拆分,知情人士表示。

- 克利夫兰-克利夫斯公司正在与纽柯公司合作,考虑对美国钢铁公司进行潜在的联合竞标,知情人士透露。克利夫斯的首席执行官在一次新闻发布会上确认了他对这家美国钢铁制造商的兴趣。

- 露露柠檬公司预计第四季度销售将超出市场预期,显示出这家高端运动服品牌正在抵御新兴竞争对手和消费者支出增长放缓的挑战。

- 阿贝克隆比与费奇公司因假日销售好于预期而上调了第四季度销售前景,但这一增长不足以让投资者相信该零售商能够保持快速增长的步伐。

- Shake Shack公司报告第四季度销售超出预期,表明其提升品牌形象和更快服务客户的努力正在取得成效。

- 健康保险公司在美国销售私人医疗保险优势计划,如果周五发布的提案被即将上任的特朗普政府采纳,2026年的支付将比当前年度大幅增加。

- 莫德纳公司大幅下调了今年的销售预测,因为其Covid和RSV疫苗的需求缓慢。

- 强生公司同意以约146亿美元收购专注于中枢神经系统疾病治疗的Intra-Cellular Therapies公司。

本周关键事件:

- 美国生产者价格指数,星期二

- 美联储的约翰·威廉姆斯和杰弗里·施密德发言,星期二

- 欧元区工业生产,星期三

- 花旗集团、摩根大通、高盛、纽约梅隆银行、富国银行和黑石集团财报,星期三

- 美国消费者价格指数、帝国制造业,星期三

- 美联储的约翰·威廉姆斯、汤姆·巴金、奥斯坦·古尔斯比和尼尔·卡什卡里发言,星期三

- 台积电财报,星期四

- 欧洲央行发布12月政策会议记录,星期四

- 美国银行、摩根士丹利财报,星期四

- 美国初请失业金人数、零售销售、进口价格,星期四

- 中国GDP、房价、零售销售、工业生产,星期五

- 欧元区消费者价格指数,星期五

- 美国新屋开工、工业生产,星期五

观看:布伦特·舒特在西北互助财富管理谈市场。

市场的一些主要动态:

股票

- 截至纽约时间下午4点,标准普尔500指数上涨0.2%

- 纳斯达克100指数下跌0.3%

- 道琼斯工业平均指数上涨0.9%

- MSCI世界指数变化不大

- 彭博壮丽7总回报指数下跌0.4%

- 罗素2000指数上涨0.2%

货币

- 彭博美元现货指数变化不大

- 欧元下跌0.3%,至1.0216美元

- 英镑下跌0.2%,至1.2177美元

- 日元兑美元变化不大,报157.67

加密货币

- 比特币下跌0.6%,至93,753.82美元

- 以太坊下跌5.2%,至3,094.34美元

债券

- 10年期国债收益率上升了三个基点,达到4.79%

- 德国10年期收益率上升了两个基点,达到2.61%

- 英国10年期收益率上升了五个基点,达到4.88%

商品

- 西德克萨斯中质原油上涨2.8%,至每桶78.68美元

- 现货黄金下跌1%,至每盎司2,662.09美元

本故事由彭博自动化协助制作。