货币政策展望:这将驱动2025年的中央银行行长 - 彭博社

bloomberg

中央银行在2025年将谨慎地朝着进一步降息的方向发展,同时对唐纳德·特朗普重返白宫保持担忧。

在几乎所有主要经济体中,预计新的一年将会放松货币政策。然而,降息的速度预计将会减缓。

彭博经济学预计,发达国家的综合利率水平在2025年将仅下降72个基点,低于2024年的水平。

发达国家的利率指标

来源:彭博经济学

即将上任的美国总统对全球的中央银行家来说是一个令人不安的因素。如果他威胁实施的贸易关税生效,可能会影响经济增长,并在报复措施的情况下同时推高消费者价格。

在美国,联邦储备委员会已经将注意力转向重新抬头的通货膨胀风险,这在一定程度上抑制了货币政策大幅放松的前景。其他重要合作伙伴——从欧元区到英国——也准备进一步降息以刺激经济增长,但没有急于行动的迹象。

今年利率将会发生什么

2025年底的借贷成本水平与现在的比较

来源:彭博经济学预测;对捷克共和国经济学家的调查;挪威中央银行的估计

注意:映射数据展示了不同中央银行的利率水平。

彭博经济学的观点…

“对于那些正在走向货币政策正常化的中央银行来说,最后一公里不会顺利进行。朝着2%的通货膨胀目标的不均衡进展、即将到来的特朗普政府带来的冲击以及对中性利率水平的不确定性都增加了意外的潜力。彭博经济学预计,发达经济体中央银行的平均基准利率将从2024年底的3.6%降至2025年底的2.9%。”

—汤姆·奥尔里克,首席经济学家

这是彭博社对明年货币政策的展望。

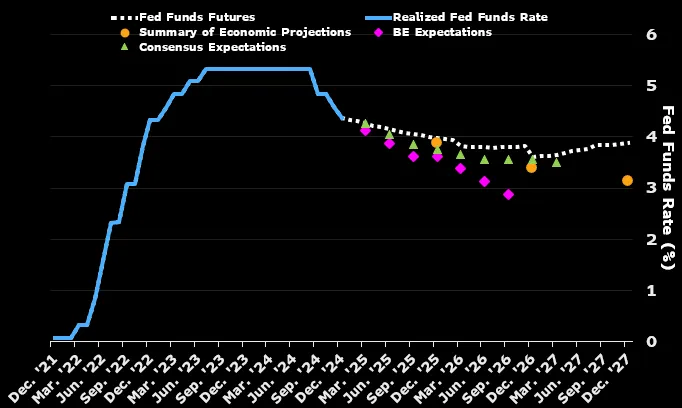

美联储

- 当前联邦基金利率(上限):4.5%

- 彭博经济学对2025年底的预测:3.75%

- **市场观点:**市场对是否会在三月降息四分之一点存在分歧。到六月降息已完全被市场定价,预计年末第二次放松的可能性接近70%。

杰罗姆·鲍威尔照片:安德鲁·哈雷尔/彭博社美联储在十二月再次降息四分之一点。最近的点阵图显示,许多货币政策制定者在货币政策放松方面更倾向于按下暂停键。对于2025年,美联储官员仅表示将降息半个百分点。

杰罗姆·鲍威尔照片:安德鲁·哈雷尔/彭博社美联储在十二月再次降息四分之一点。最近的点阵图显示,许多货币政策制定者在货币政策放松方面更倾向于按下暂停键。对于2025年,美联储官员仅表示将降息半个百分点。

在美国劳动力市场似乎面临趋势转折的几个月后,美联储现在再次将重点放在通胀上,通胀显然已高于2%的目标值。美联储主席杰罗姆·鲍威尔明确表示,货币政策制定者在这一方面必须看到进一步的进展,才能继续 放松。

鲍威尔对货币政策仍然保持适度紧缩的信心相当强,并认为通胀将继续下降。然而,最近的通胀预测和所谓中性利率水平的预测——在这一水平上,货币政策对经济既无助也无害——却表明他的许多同事更加怀疑。

然而,另一个不确定因素是唐纳德·特朗普。这位当选的美国总统喜欢低利率和上涨的股市,而这两者在美联储最近的决定后遭受了打击。他可能会——就像过去一样——通过美国和欧元区之间的利率差距,进一步被激发,这一差距预计在 2025年将会扩大。

彭博经济学的观点…

*“在2024年最后一次会议上,公开市场委员会采取了鹰派立场,以仅50个基点的2025年降息预期让市场失望。为了证明这一立场,2025年初的通胀数据由于剩余的季节性因素可能会相对强劲。然而,我们认为美联储在2025年和2026年最终将分别需要降息75个基点,*因为失业率将继续上升,预计到2025年底为4.7%,到2026年底为5.0%。”

—安娜·黄

美联储预计2025年和2026年仅降息50个基点

来源:美联储,彭博经济学### 欧洲中央银行

来源:美联储,彭博经济学### 欧洲中央银行

- 当前存款利率:3%

- 彭博经济学对2025年底的预测:2%

- 市场观点: 交易员预计本月将降息25个基点,随后在6月底之前再降三次。到年底第五次降息的概率被定价为25%。

克里斯蒂娜·拉加德照片:亚历克斯·克劳斯/彭博社在缓慢的开局之后,欧洲中央银行(EZB)开始了一系列稳定的降息措施,预计到今年中期,存款利率将通过一系列连续的每次降息四分之一点的步骤达到2%。尽管一些欧洲央行的货币政策制定者提出了更大幅度降息的可能性,但大多数人并不认为有必要加快宽松的步伐。

克里斯蒂娜·拉加德照片:亚历克斯·克劳斯/彭博社在缓慢的开局之后,欧洲中央银行(EZB)开始了一系列稳定的降息措施,预计到今年中期,存款利率将通过一系列连续的每次降息四分之一点的步骤达到2%。尽管一些欧洲央行的货币政策制定者提出了更大幅度降息的可能性,但大多数人并不认为有必要加快宽松的步伐。

尽管整体通胀预计在2025年将达到欧洲央行设定的2%的目标,但服务价格仍然以几乎两倍的速度上涨。对于中央银行来说,工资也是一个令人担忧的问题。预计在经历了冬季低迷后,经济增长将再次回升——受到私人支出复苏的支持。

彭博经济学的观点……

“有迹象表明GDP增长正在放缓,我们预计关税的风险将对经济活动造成压力,因为投资决策被搁置。整体通胀将在2025年初降至2%的目标以下,工资增长放缓,利润率停止上升。难以为紧缩的货币政策辩护,我们预计将连续降息至3月,然后每季度降息,直到达到2%的存款利率。这是我们对中性水平的估计。”

—大卫·鲍威尔

来源:彭博经济学### 瑞士国家银行

来源:彭博经济学### 瑞士国家银行

- 当前基准利率: 0.5%

- 彭博经济学对2025年年底的预测:0.25%

马丁·施莱格尔照片:斯特凡·维尔穆特/彭博瑞士国家银行在12月进行了当前宽松周期中最大幅度的降息,将贷款成本降低到全球最低水平之一。这可能是新的一年回归负利率的开端。

马丁·施莱格尔照片:斯特凡·维尔穆特/彭博瑞士国家银行在12月进行了当前宽松周期中最大幅度的降息,将贷款成本降低到全球最低水平之一。这可能是新的一年回归负利率的开端。

瑞士国家银行行长马丁·施莱格尔及其同事们正在应对瑞士法郎的强势,这虽然使进口商品变得更便宜,从而对抗通货膨胀,但另一方面却对瑞士的出口经济造成了困扰。当前通货膨胀率为0.7%,预计还会进一步下降,存在低于中央银行目标区间0-2%的风险。瑞士法郎的强势可能增加瑞士国家银行在外汇市场干预的可能性。

日本银行

- 基准利率(上限):0.25%

- 彭博经济学对2025年底的预测:1%

- **市场观点:**货币市场押注于逐步收紧,并预计在5月前加息四分之一点,随后在年底前再加息一次。

上田和夫照片:大田清志/彭博社中央银行行长上田和夫在下一次加息的时机上面临艰难的决定。

上田和夫照片:大田清志/彭博社中央银行行长上田和夫在下一次加息的时机上面临艰难的决定。

自两年半以来,通货膨胀率一直在日本银行的2%目标上或以上。考虑到经济增长,这似乎是一个足够长的时间段来提高非常低的利率。加息也将有助于支撑疲软的日元。

1月份的货币政策会议将在特朗普就职四天后举行。上田将其政策视为需要谨慎的主要风险因素之一。如果上田等到3月,他将对美国经济和日本工资的发展有更多的清晰认识。最终,日元可能是决定性因素。

彭博经济学的观点……

“我们原本预计上田将在12月会议上为1月的加息奠定基础。结果证明,他并没有这样做——他的谨慎态度表明,日本银行希望在环境有利时保留一定的行动空间。我们仍然坚信,他们将在1月加息。原因在于,通货膨胀越来越可能围绕日本银行的2%目标徘徊。日元的暴跌也带来了上行风险。”

*—*木村太郎

英格兰银行

- 当前基准利率:4.75%

- 彭博经济学对2025年底的预测:3.75%

- 市场观点: 在 货币市场上,预计2月份将降息25个基点,并且到11月份完全计入第二次降息。关于12月份的第三次降息,市场预期概率为30%。

安德鲁·贝利照片:西蒙·道森/彭博社英格兰银行(BoE)已表示,尽管国内价格压力和海外不确定性增加,但它将暂时坚持其季度降息的节奏。市场预计,2月份降息的可能性超过一半。英格兰银行将在下个月发布新的经济预测。

安德鲁·贝利照片:西蒙·道森/彭博社英格兰银行(BoE)已表示,尽管国内价格压力和海外不确定性增加,但它将暂时坚持其季度降息的节奏。市场预计,2月份降息的可能性超过一半。英格兰银行将在下个月发布新的经济预测。

行长安德鲁·贝利在12月的会议上强调了“逐步”降息的必要性——尽管前几天的数据显示工资增长意外上升,通胀回暖。

2月份后的利率前景可能会受到工党政府首次预算的影响以及全球贸易紧张局势复苏的影响。

彭博经济学的观点……

“英格兰银行暗示它打算逐步降低利率。我们预计它将在2025年每季度降息,使利率在年底时达到3.75%。这样将使利率回到一个更中性的水平,因为英格兰银行面临着高于目标值的通胀,而劳动力市场正在降温。我们认为,在不增加通胀压力的情况下,进一步降息的空间有限。”

—丹·汉森

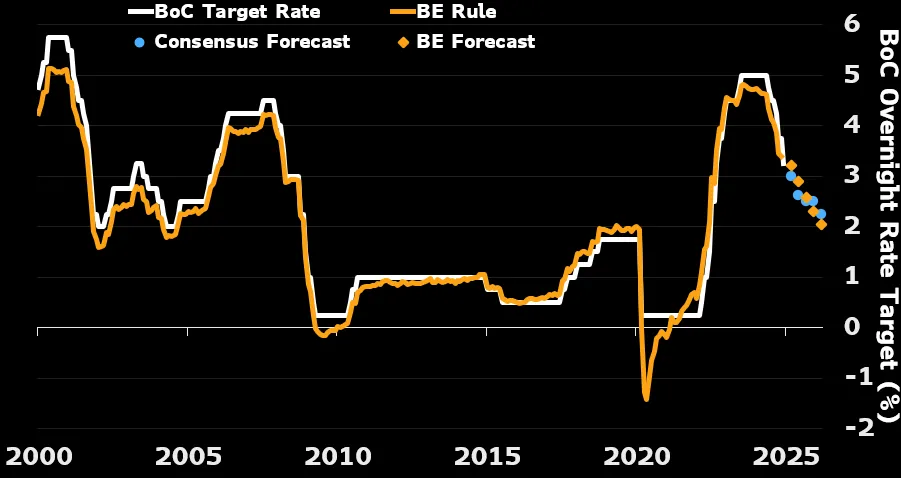

来源:彭博经济学### 加拿大银行

来源:彭博经济学### 加拿大银行

- 当前基准利率:3.25%

- 彭博经济学对2025年底的预测:2.5%

- 市场观点: 市场预计本月将降息25个基点,并完全计入到6月的第二次降息。展望下半年,市场押注于第三次货币政策宽松。

蒂夫·麦克勒姆照片:肖恩·基尔帕特里克/加拿大新闻社/彭博社在七国集团中央银行中,加拿大银行率先启动了宽松周期,并连续两次各降息0.5个百分点,现在它正寻求更渐进的宽松。该国的通货膨胀预计将在年内接近央行的2%目标。行长蒂夫·麦克勒姆现在可以专注于货币政策的微调。

蒂夫·麦克勒姆照片:肖恩·基尔帕特里克/加拿大新闻社/彭博社在七国集团中央银行中,加拿大银行率先启动了宽松周期,并连续两次各降息0.5个百分点,现在它正寻求更渐进的宽松。该国的通货膨胀预计将在年内接近央行的2%目标。行长蒂夫·麦克勒姆现在可以专注于货币政策的微调。

尽管人口快速增长,加拿大的经济增长仍然缓慢。尽管中央银行在没有重大调整的情况下基本上成功控制了价格压力,但对与美国的贸易战的担忧正在加剧。特朗普威胁对从北方邻国进口的商品征收25%的关税。麦克勒姆称这为“一个巨大的新不确定性”,可能已经影响了国内的企业投资。

彭博经济学的观点…

“临时的经济措施可能会支持第一季度的增长,并促进利率的缓慢降低。总体通胀已经达到2%的目标值,失业率预计将在年中超过7%。与美国日益加剧的贸易紧张关系以及2025年10月的选举带来了额外的不确定性。尽管加拿大银行正朝着中立的货币政策立场迈进,我们预计它将进一步降低基准利率——在第二季度降至2.5%——然后进入较长的暂停期。”

—斯图尔特·保罗

加拿大银行正朝着中立迈进

来源:STCA,加拿大银行,彭博经济学原文标题:全球中央银行在特朗普阴影下小心翼翼地迈向降息

来源:STCA,加拿大银行,彭博经济学原文标题:全球中央银行在特朗普阴影下小心翼翼地迈向降息