今日股市:道琼斯、标准普尔1月6日实时更新 - 彭博社

Rita Nazareth

全球最大科技公司的反弹推动了股票在2025年首个完整交易周的开始。 美元削减了损失,因为当选总统唐纳德·特朗普表示他的关税计划不会被缩减。

尽管大多数S&P 500的股票下跌,但抄底买入推动了华尔街最具影响力的集团的上涨。 “七大巨头”的一个指标上涨了2%。 Nvidia Corp.在首席执行官黄仁勋的演讲前达到了历史新高。 银行因放松监管的乐观情绪而上涨,迈克尔·巴尔辞去了美联储监管副主席职务。 此消息还推动了国债收益率曲线的陡峭化,长期到期债券表现不佳。 30年期债券的收益率达到了自2023年底以来的最高水平。

黄仁勋。摄影师:Akio Kon/Bloomberg高盛集团的斯科特·鲁布纳看到美国股票短期战术看涨布局的迹象,这主要是由于机构资金流入和趋势跟随系统基金缺乏卖出。 在摩根大通,安德鲁·泰勒表示,尽管激烈反弹的风险正在增加,但在强劲的经济增长下,“看跌的下跌”仍然“极不可能”。

黄仁勋。摄影师:Akio Kon/Bloomberg高盛集团的斯科特·鲁布纳看到美国股票短期战术看涨布局的迹象,这主要是由于机构资金流入和趋势跟随系统基金缺乏卖出。 在摩根大通,安德鲁·泰勒表示,尽管激烈反弹的风险正在增加,但在强劲的经济增长下,“看跌的下跌”仍然“极不可能”。

## 彭博亚洲晨报

## 彭博亚洲晨报

中国人民银行承诺更多财政支持

21:09

“我们在周五和今天看到的复苏显示了‘逢低买入’心态依然是多么强劲,”全国性保险公司的马克·哈基特说。“投资者继续在科技股上重仓。展望未来,2025年仅仅投资于标准普尔500指数将不会是一个轻松的双位数收益年。在这个市场中取得成功将需要更多的纪律和创造力。”

标准普尔500指数上涨了0.6%。纳斯达克100指数上涨了1.1%。道琼斯工业平均指数几乎没有变化。美国航空集团公司因三位分析师的升级而大幅上涨。花旗集团公司也因乐观的呼吁而上涨。腾讯控股有限公司的存托凭证因美国将其列入中国军事黑名单而下滑。

10年期国债收益率上涨两个基点至4.62%。彭博美元现货指数下跌了0.6%。加元上涨,因为总理贾斯廷·特鲁多在领导加拿大超过九年后辞职。比特币突破了100,000美元。石油停止了五个交易日的上涨。

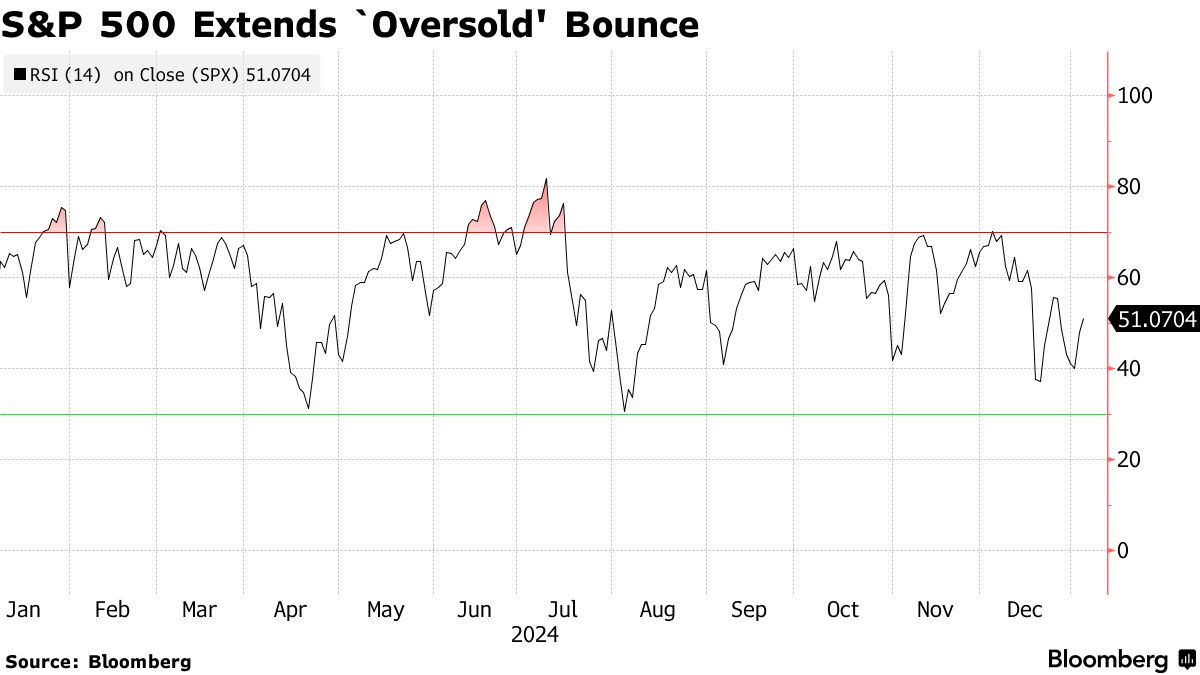

RBC资本市场的Lori Calvasina表示投资者的热情在股市中开始“自我修正”,因为情绪和定位的指标在年末下降。

RBC资本市场的Lori Calvasina表示投资者的热情在股市中开始“自我修正”,因为情绪和定位的指标在年末下降。

“虽然这并不意味着股市近期的低迷期已经结束,但我们确实认为这种情绪的恶化实际上对股市的长期发展是好消息,”她写道。

根据摩根士丹利的E*Trade的Chris Larkin,S&P 500在12月的回调并没有阻止客户在上个月的11个行业中有9个行业成为净买家。

“虽然在公用事业和房地产的一些购买中可能存在防御性因素,但对消费品可选行业的推动则表明更多的是一种‘风险偏好’的心态——主要是由对TSLA和AMZN的购买所引领,”他指出。

交易员们也在为周五的就业报告做准备,预计将显示雇主在结束一年温和但仍然健康的劳动市场时减缓了招聘。该数据不太可能改变联邦储备官员的看法,即他们可以在经济持久和通胀逐渐消退的情况下放慢降息的步伐。

交易员们也在为周五的就业报告做准备,预计将显示雇主在结束一年温和但仍然健康的劳动市场时减缓了招聘。该数据不太可能改变联邦储备官员的看法,即他们可以在经济持久和通胀逐渐消退的情况下放慢降息的步伐。

联邦储备理事Lisa Cook周一表示,政策制定者可以在强劲的劳动市场和持续的通胀压力下更加谨慎地推进。

美国股票再次变得对利率敏感,随着美国10年期国债收益率升至4.5%以上,市场宽度变得狭窄,摩根士丹利的策略师迈克尔·威尔逊表示。

“为了看到‘好就是好’的背景回归,即使在更高的利率下,经济数据的好转也能推动股票上涨,我们可能需要看到更有说服力的证据,表明动物精神正在转变并转化为更强的经济活动,”他们写道。

尽管可能的降息减少,瑞银全球财富管理的索利塔·马塞利仍然看到前景良好——这得益于借贷成本降低、美国经济活动韧性、美国盈利增长的扩大、人工智能进一步货币化,以及在特朗普第二任期下资本市场活动可能增加的混合因素。

“我们预计标准普尔500指数将在2025年底达到6600点,并建议配置不足的投资者考虑利用任何短期波动增加对美国股票的投资,包括通过结构化策略,”她指出。该指数周一收于5975.38点。

公司亮点:

- 华特迪士尼公司同意将其Hulu + Live TV流媒体服务与在线体育公司FuboTV Inc.合并,创建第二大数字付费电视提供商。

- Meta Platforms Inc.选举三名新董事加入其董事会,包括终极格斗冠军赛首席执行官达纳·怀特,他是媒体行业最有影响力的高管之一,也是美国总统当选人唐纳德·特朗普的高调支持者。

- 超微半导体公司,全球第二大计算机处理器制造商,表示其芯片将首次被戴尔科技公司用于销售给企业的个人电脑。

- 戴尔科技公司正在以类似于苹果公司命名惯例的方式重新品牌其个人电脑,以刺激需求。

- 高通公司推出了新芯片,旨在为能够运行最新人工智能软件的个人电脑提供动力,价格低至600美元。

- 日本钢铁公司和美国钢铁公司联合提起了一对诉讼,试图在乔·拜登总统上周阻止的计划合并中进行最后的努力。

- Carvana公司表示已重新建立与Ally Financial Inc.的协议,在未来一年内向该贷款机构出售高达40亿美元的二手车贷款应收款,这一举措反驳了做空机构Hindenburg Research的一个说法,即该金融机构正在减少与其的关系。

本周关键事件:

- 欧元区CPI,失业率,星期二

- 美国职位空缺,贸易,ISM服务,星期二

- 美联储的托马斯·巴金发言,星期二

- 欧元区PPI,消费者信心,星期三

- 美国ADP就业,美联储会议纪要,消费者信贷,星期三

- 美联储的克里斯托弗·沃勒发言,星期三

- 中国CPI,PPI,星期四

- 欧元区零售销售,星期四

- 美国前总统吉米·卡特的国葬和全国哀悼日为联邦假日,星期四

- 美联储的帕特里克·哈克,托马斯·巴金,杰夫·施密德和米歇尔·博曼发言,星期四

- 日本家庭支出,领先指数,星期五

- 美国就业报告,消费者信心,星期五

市场的一些主要变动:

股票

- 截至纽约时间下午4点,标准普尔500指数上涨0.6%

- 纳斯达克100指数上涨1.1%

- 道琼斯工业平均指数变化不大

- MSCI世界指数上涨0.7%

- 彭博壮丽7总回报指数上涨2%

- 罗素2000指数变化不大

货币

- 彭博美元现货指数下跌0.6%

- 欧元上涨0.8%至1.0388美元

- 英镑上涨0.8%至1.2520美元

- 日元下跌0.2%至每美元157.63

加密货币

- 比特币上涨3.8%至102,260.79美元

- 以太坊上涨1.1%至3,688.08美元

债券

- 10年期国债收益率上升两个基点至4.62%

- 德国10年期收益率上升两个基点至2.45%

- 英国10年期收益率上升两个基点至4.61%

商品

- 西德克萨斯中质原油下跌0.7%,至每桶73.44美元

- 现货黄金下跌0.2%,至每盎司2,635.40美元

本故事是在彭博自动化的协助下制作的。