美联储降息:12月就业报告将为温和招聘的一年画上句号 - 彭博社

Vince Golle, Craig Stirling

周五的月度就业数据不太可能改变联邦储备官员的看法,他们认为在经济持续和通货膨胀逐渐消退的情况下,可以放缓降息的步伐。

周五的月度就业数据不太可能改变联邦储备官员的看法,他们认为在经济持续和通货膨胀逐渐消退的情况下,可以放缓降息的步伐。

摄影师:艾莉森·乔伊斯/彭博社美国雇主上个月可能减缓了招聘,以结束一个温和但仍然健康的就业增长年,经济学家预计这种增长将在2025年继续。

根据彭博社调查的经济学家的中位数预测,12月份的就业人数增加了160,000,当时劳动市场已经超越了之前几个月因飓风和罢工活动造成的扭曲。这将使2024年的平均月度就业增长接近180,000——低于前3年,但与稳健的劳动市场一致。

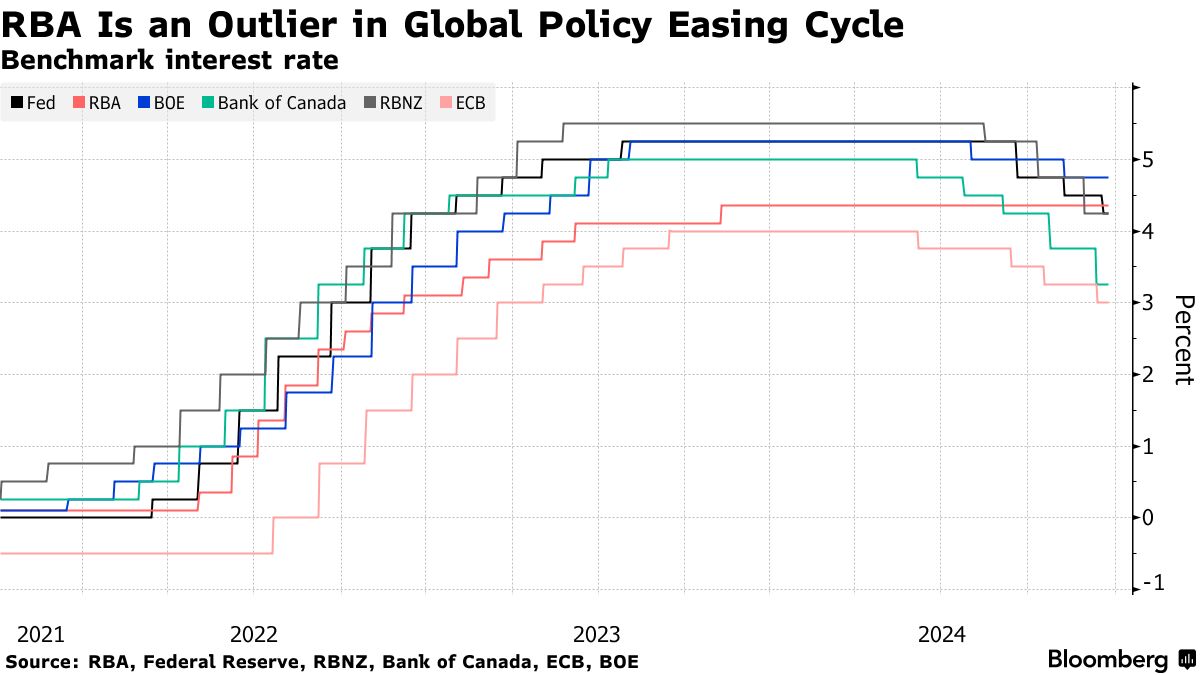

美国就业市场健康但降温

去年的平均月度就业增长继续下降

来源:劳工统计局,彭博社

周五的月度就业数据不太可能改变联邦储备官员的看法,他们认为在经济持续和通货膨胀逐渐消退的情况下,可以放缓降息的步伐。投资者将在周三解析联邦储备的 12月会议记录,以获取有关政策制定者在降息四分之一点时有多么犹豫的额外见解。当时,克利夫兰联邦储备银行行长贝丝·哈马克是唯一的反对者。

在周六晚些时候,两个美联储官员——玛丽·达利和阿德里安娜·库格勒——强调美国中央银行必须结束其斗争以应对疫情后价格飙升,并实现2%的通胀目标。

与此同时,失业率预计将保持在4.2%的稳定水平,平均小时工资增长预计将略微放缓,与不再是通胀来源的劳动市场一致。

预计周二发布的另一份劳工部报告将显示11月份的职位空缺与前一个月几乎没有变化。职位空缺数量比2019年底高出约100万个,而每位失业者的职位空缺比例与疫情前的水平相符。

彭博经济学的观点:

“华尔街的共识是,美国经济的特殊性将在2025年继续。非农就业人数将为这种说法提供支持。我们预计12月份的头条数据将大幅超出预期,大多数行业的招聘情况将有所改善。这部分可能是对10月份因飓风影响而疲软数据的持续反弹——这种情况不会持续。我们还预计职位空缺将稳定,失业救济申请将保持在低位。”

——安娜·黄、斯图尔特·保罗、伊丽莎·温格、埃斯特尔·欧和克里斯·G·柯林斯,经济学家。欲了解完整分析,点击这里

在接下来的一周内,几位美国中央银行官员将出席公共演讲活动,包括周一的美联储理事丽莎·库克和周三的克里斯托弗·沃勒。

- 欲了解更多,请阅读彭博经济学的美国周前瞻

在加拿大,12月份的就业数据将在上个月失业率跃升至6.8%后发布。商品贸易报告将显示尽管与美国存在盈余,这让当选总统唐纳德·特朗普感到愤怒,加拿大的经济是否仍然与世界处于赤字状态。

在其他地方,几个主要经济体将发布通胀数据,中国可能接近通缩,而欧元区则出现上升。

以下是我们对2025年第一完整周全球经济即将发生的事情的总结。

亚洲

通胀数据将占据主导地位,为投资者提供未来货币政策动向的线索。

周三,预计澳大利亚将公布轻微的通胀上升——尽管重点将放在澳大利亚储备银行的首选指标上,该指标可能会重新回到政策制定者的2%-3%目标区间。

周四,中国可能会报告其12月份的CPI接近通缩,而PPI继续收缩,这表明一系列政府 刺激措施未能有效提振需求。泰国和菲律宾也将在本周发布通胀数据。

周四,中国可能会报告其12月份的CPI接近通缩,而PPI继续收缩,这表明一系列政府 刺激措施未能有效提振需求。泰国和菲律宾也将在本周发布通胀数据。

印度政府将在周二发布当前财政年度的经济增长预估,因消费者支出疲软的担忧加剧。周五的工业生产数据将为投资者提供关于增长前景的进一步线索。

在日本,周四的数据可能会显示工资增长的回升。

- 欲了解更多,请阅读彭博经济学的亚洲周前瞻全文

欧洲、中东、非洲

通货膨胀将是本周整个欧洲的一个主导主题。周二的欧元区数据可能会显示轻微加速的价格增长,进一步高于欧洲中央银行2%的目标。

这一读数受到燃料价格上涨的推动,将与来自意大利的数据同时发布,并在前24小时内发布法国和德国的报告。预计这三大经济体的通货膨胀都将加速。

欧元区通货膨胀可能在上个月上升

来源:欧盟统计局,彭博经济学家调查

欧洲中央银行的消费者价格预期指标也将在周二发布。官员的公开露面安排较少。

在欧元区其他地方,德国将分别在周三和周四发布工厂订单和工业生产数据,提供对该地区最大经济体制造业健康状况的最新洞察。法国和西班牙将在周五发布相应的产出数据。

瑞士的通货膨胀数据定于周二发布,可能会显示进一步的疲软,这可能会给政策制定者施加压力,要求今年再次降息。经济学家预测12月的结果为0.6%。

瑞典的通货膨胀——也被认为在放缓——将在第二天发布,而来自挪威和丹麦的消费者价格数据定于周五发布。

- 欲了解更多,请阅读彭博经济学的完整《EMEA周刊》

在更广泛的地区,计划进行两项货币决策:

- 周一,以色列中央银行可能会将基准利率维持在4.5%。尽管由于过去一年与哈马斯和真主党的战争,经济增长放缓因为战争,但3.4%的通货膨胀率仍高于政府设定的1-3%的目标。

- 周三,坦桑尼亚可能会将利率从当前的6%下调,认为过去三个月先令对美元升值12%可能会抑制物价。

拉丁美洲

到本周末,该地区的大型中央银行将公布2024年的最终通货膨胀评级——除了秘鲁外,其他国家都将再次未能达到目标。

拉美大国通货膨胀预测至2024年

根据巴西、智利、哥伦比亚、秘鲁、墨西哥的CPI目标调整的通货膨胀

来源:中央银行、统计机构、花旗、彭博社。

注:2024年12月的数据=秘鲁的实际数字,通过巴西、智利、哥伦比亚的中位数估计,墨西哥的花旗调查。

哥伦比亚可能会经历自2023年3月以来的第19个月的通货紧缩,尽管消费者价格不太可能低于5.2%而有所下降。在墨西哥,消费者价格在五个月中可能第四次降温,从4.55%降至。

相比之下,智利的消费者价格在九个月中可能加速上涨,从4.2%开始,而巴西的通货膨胀接近5%,远离其3%的目标,经济过热。

巴西工业产出,零售销售预测放缓

这两个指标自五月以来一直高于平均水平

来源:国家统计局,彭博社

注:2024年11月数据通过中位数估计;自2004年1月以来的平均值

巴西的工业产出和零售销售自五月以来一直远高于趋势,尽管预计11月的读数将在更紧的金融条件下开始减弱。

秘鲁中央银行将在周四召开会议,初步共识预计将降息25个基点,至4.75%。墨西哥中央银行和智利中央银行发布12月会议的会议纪要,投资者对任何前景或指导的变化保持警惕。

拉丁美洲主要中央银行的各自利率路径

五大央行关键利率变化的季度预测

来源:彭博经济学

智利的5%接近其预测的终端利率4%,而墨西哥中央银行的10%被认为比其可能在2027年第一季度达到的5%低500个基点。

- 欲了解更多,请阅读彭博经济学的拉丁美洲周前瞻全文