法国预算:对于大型债券基金来说,现在再次购买法国债务还为时尚早 - 彭博社

Naomi Tajitsu, Greg Ritchie

摄影师:Nathan Laine/Bloomberg一些世界上最大的投资公司表示,法国的政治不稳定使经济增长和公共账户的前景变得模糊,以至于他们难以建立一个建设性的投资案例。

摄影师:Nathan Laine/Bloomberg一些世界上最大的投资公司表示,法国的政治不稳定使经济增长和公共账户的前景变得模糊,以至于他们难以建立一个建设性的投资案例。

从AllianzGI到abrdn和富兰克林邓普顿,这些投资者对上周末法国市场的 急剧反弹 持怀疑态度。因为对明年预算的持续政治争斗正在妨碍任何有意义的努力来控制该国不断膨胀的赤字——目前估计约占国家年经济产出的6%,是欧盟限制的两倍。

Julian Le Beron,Allianz GI在伦敦的核心固定收益首席投资官,用一个词总结了法国市场的波动性:前所未有。对于这位管理着5910亿美元资产的首席投资官来说,短期内情况“可能会进一步恶化”。因此,他表示,债券利差将扩大。

Le Beron和abrdn预测,投资者要求持有法国政府债券而非德国债券的额外收益率将再次接近一个百分点或更多。上一次利差如此之大是在十多年前的欧元区主权危机期间。

上周,首相米歇尔·巴尼耶试图在未达成共识的情况下推动预算协议,结果适得其反,最终以不信任动议告终,导致他下台。预计总统埃马纽埃尔·马克龙将在未来几天任命新首相,而最早要到七月才能举行议会选举。

上周,首相米歇尔·巴尼耶试图在未达成共识的情况下推动预算协议,结果适得其反,最终以不信任动议告终,导致他下台。预计总统埃马纽埃尔·马克龙将在未来几天任命新首相,而最早要到七月才能举行议会选举。

投资者现在正在寻找新政府及其财政计划的细节。上周,极右翼领导人玛丽娜·勒庞表示,预算协议可以在“几周内”达成,这促使债券市场反弹,因为基金在其空头头寸上获利。但这被许多投资者视为仅仅是暂时的反弹。

“任何新政府都可能面临与当前政府相同的支持问题,导致持续的困难,特别是在通过预算方面,”富兰克林·坦普顿欧洲固定收益部门负责人大卫·赞恩表示。“我们可以预期,法国的政治不确定性将持续到2025年议会选举。”

他的公司对法国政府债券“严重低配”,赞恩警告称,如果当选总统唐纳德·特朗普的政府如他所暗示的那样对该地区征收关税,可能会面临潜在的逆风。

自六、七月的选举以来,法国一直处于政治僵局,导致下议院分裂为三个激烈对立的派别,无法就国家财政的前进道路达成一致:一个支持总统的削弱中间派,一个左翼联盟,以及由勒庞领导的增强国民联盟,现在是国民议会中最大的政党。

自六、七月的选举以来,法国一直处于政治僵局,导致下议院分裂为三个激烈对立的派别,无法就国家财政的前进道路达成一致:一个支持总统的削弱中间派,一个左翼联盟,以及由勒庞领导的增强国民联盟,现在是国民议会中最大的政党。

在没有获得超越中间派政党的支持之前,巴尼尔的预算规定到2025年经济产出赤字相当于5%,注定要失败。虽然现在的焦点将转向马克龙努力组建新政府,但担忧的是,如果在接下来的几周内没有重大的政治突破,僵局将会持续。

更多痛苦

“我很难想出一个短期和中期的乐观情景,”Insight Investment全球利率和宏观研究负责人加雷斯·科尔史密斯说。“长期来看有一个乐观的情景,但不幸的是,要达到这个目标,你必须经历很多短期的痛苦。”

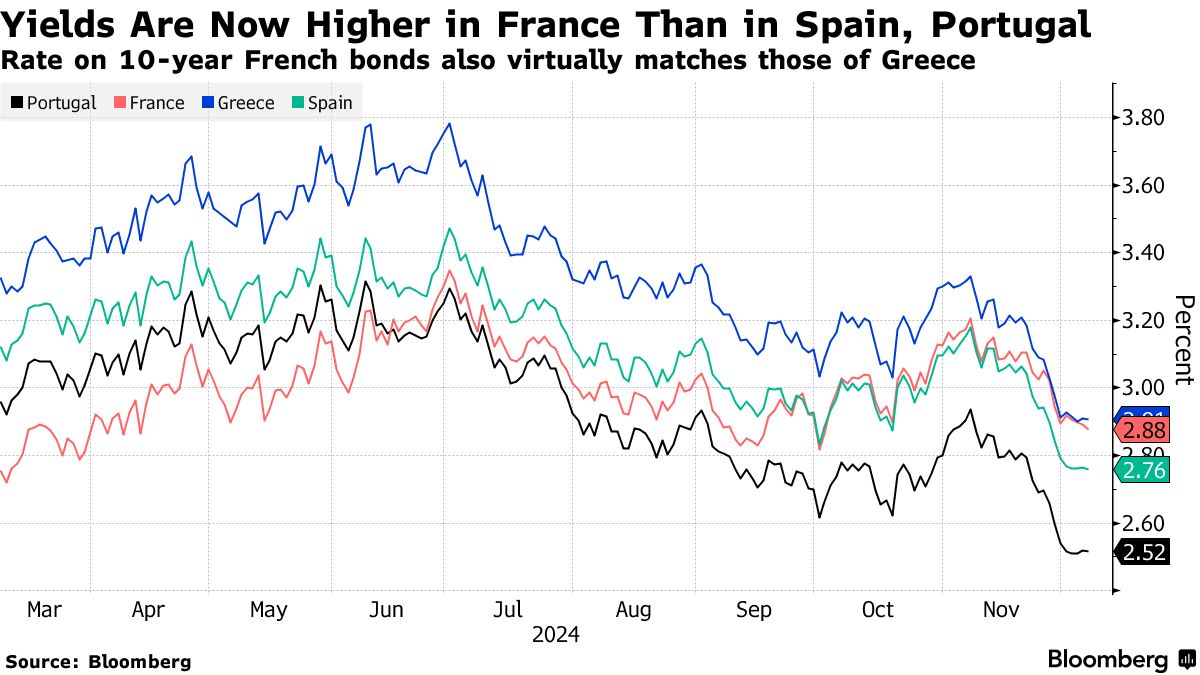

在最近几周的政治动荡中,10年期法国国债收益率一度上升至比德国国债高出90个基点,周五收盘时为77个基点。在马克龙6月的决定之前,利差保持在50个基点以下。

即使在最近几次会议上缩小了差距,法国的借贷成本仍高于曾经处于该地区债务危机中心的国家。10年期收益率高于评级较低的西班牙和葡萄牙,并且大致匹配希腊的收益率,颠覆了欧洲债券市场的传统层级。

欧洲的忧虑

欧洲经济的状况只会使情况更加恶化。曾经是该集团动力的德国,已经看到 增长停滞,并陷入自身的政治危机。美国的关税将是对其摇摇欲坠的出口部门的又一打击,因为该国将在二月份进行投票。

“这种广泛的不稳定正在通过对增长和通胀前景、赤字轨迹和未来发行需求的不确定性产生显著影响市场,”联邦赫尔墨斯的高级固定收益投资组合经理奥拉·加维说。“这一趋势可能会持续到2025年。”

当然,这与欧洲主权债务危机的动荡相去甚远。与当时的收益率飙升相比,法国和其他发行者的利差仍然保持在可控范围内。最近法国债券的抛售虽然急剧,但仍然保持有序,法国官员将对上周的反弹感到鼓舞。

| 阅读更多关于法国市场影响的信息: |

|---|

| 法国收益率接近意大利,安全市场形象崩溃 |

| 法国10年期借贷成本首次与希腊持平 |

| 法国债券抛售颠覆欧洲债务市场的等级制度 |

“当然,主权危机仍然有相似之处,”德意志银行的宏观策略师亨利·艾伦说。“但如果说有什么的话,那场危机表明,各方都有强烈的动机来避免市场动荡——没有人想为此负责。”

但欧洲第二大经济体和最大债券发行者如此容易受到特有政治风险的影响,仍然令人担忧。

虽然法国的收益率比意大利低约30个基点——意大利通常被视为该地区主权债券市场中风险最高的国家之一——但有些人开始质疑这种利差是否会成为下一个翻转的对象。

“我们觉得质疑传统观念,即法国实际上是比意大利更好的信用,变得合适,”RBC BlueBay资产管理公司的首席投资官马克·道丁说。其他欧盟国家的过去经验表明,“变化只会在一段痛苦和普遍危机感之后发生。”