债券交易员对更深的抛售进行对冲,目标为美国10年期国债收益率达到4.5% - 彭博社

Edward Bolingbroke

在国债期权中,空头情绪正在占据主导地位,因为交易员们押注于即将到来的 关键时期 — 美国总统选举仅在几天之后 — 将加深债券的损失并引发波动性增加。

本月收益率已经飙升,部分原因是市场猜测11月5日投票的赢家将推动财政刺激,促进更快的增长和通货膨胀,并增加国债的供应。

但期权交易员看到 更大幅度抛售的风险。他们的目标是10年期国债收益率达到4.5%,这将是自5月以来的最高水平。这一点可以从未平仓合约中看出——交易员持有的新头寸数量。最近几个交易日,这一指标在行使价格相当于当前水平约4.3%上升约0.20个百分点的看跌合约中有所增长。

交易员对美国10年期收益率上升至4.5%进行对冲

在最近的交易中,12月109.50看跌期权的头寸不断增加

来源:彭博社,CME

目前在109.50看跌期权中的头寸是10年期12月期权中最高的,主要是因为几周前以1600万美元的溢价交易的 头寸。该头寸有所波动,但未平仓合约仍保持在约107,000个期权的高位,表明交易员们持有对冲以应对更大规模的债市下跌。

未来几天将带来许多风险,除了美国选举外,还有周五的劳动市场数据,这将帮助交易员评估额外的联邦储备利率削减的可能程度,以及中央银行在11月7日的政策决定。

在对更高收益的投注需求中,出现了一些波动对冲的 pockets,包括一个 500万美元的期权组合,将在本周末到期。ICE BofA Move Index,这是一个密切关注的美国债券市场波动性指标,周一收于今年最高水平,显示交易员愿意支付以保护自己免受增加的动荡。

未来更大波动的前景可能会延续期货市场的 去杠杆化 趋势。与此同时,在现金市场中,交易员也在根据 最新调查从摩根大通的报告中撤回筹码,转向更中性的头寸。

以下是利率市场最新头寸指标的概述:

摩根大通调查

截至10月28日的一周内,摩根大通对客户国债头寸的调查显示,空头和多头分别减少了4个百分点和2个百分点,转向中性头寸。

摩根大通国债全客户头寸调查

过去一周内的直接多头和空头头寸减少

来源:摩根大通,彭博社

数据涵盖截至10月28日的一周

最活跃的SOFR期权

与担保隔夜融资利率相关的期权未平仓合约中,最大的头寸变化出现在95.75行权价,12月24日的看涨和看跌期权的未平仓合约大幅上升。过去一周的流动性中包括一个大型买家购买了SFRZ4 95.5625/95.625/95.6875/95.75 看涨鸳鸯期权,这也解释了在95.5625行权价上看到的本周收益。过去一周的其他突出流动性包括一个 大型买家购买了SFRZ4 95.8125/95.75/95.6875/95.5625看跌鸳鸯期权。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.75行权价由于近期对2024年12月的看跌和看涨康多期权的需求而成为最活跃的行权价。95.50行权价也保持高度活跃,2024年12月的看涨和看跌期权在该行权价上也有大量积累。

SOFR期权未平仓合约

2024年12月、2025年3月和2025年6月的前20个未平仓SOFR期权头寸

来源:彭博社,CME

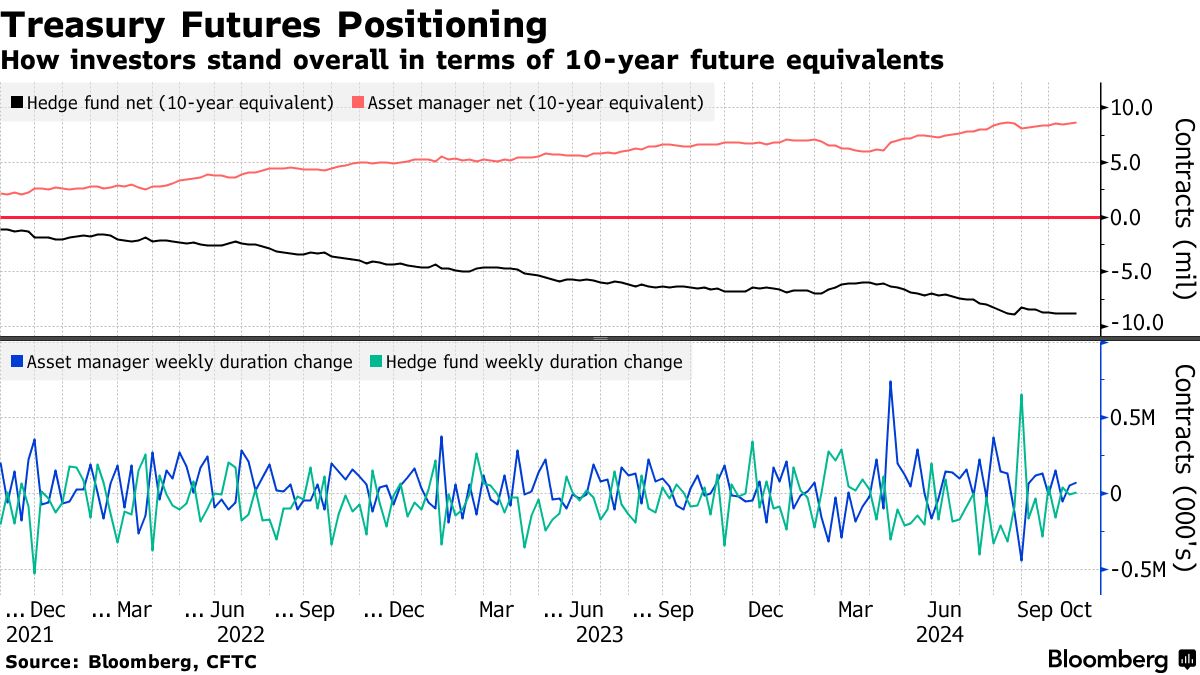

CFTC期货持仓

资产管理公司在截至10月22日的一周内,净多头在国债期货持仓中增加了大约71,000个10年期票据期货的等值,商品期货交易委员会的数据表明。同时,对冲基金则大约覆盖了7,000个10年期票据期货的净空头。数据显示,在报告周内,曲线前端持续出现分歧,资产管理公司增加了净多头,而对冲基金则增加了相同数量的净空头头寸。

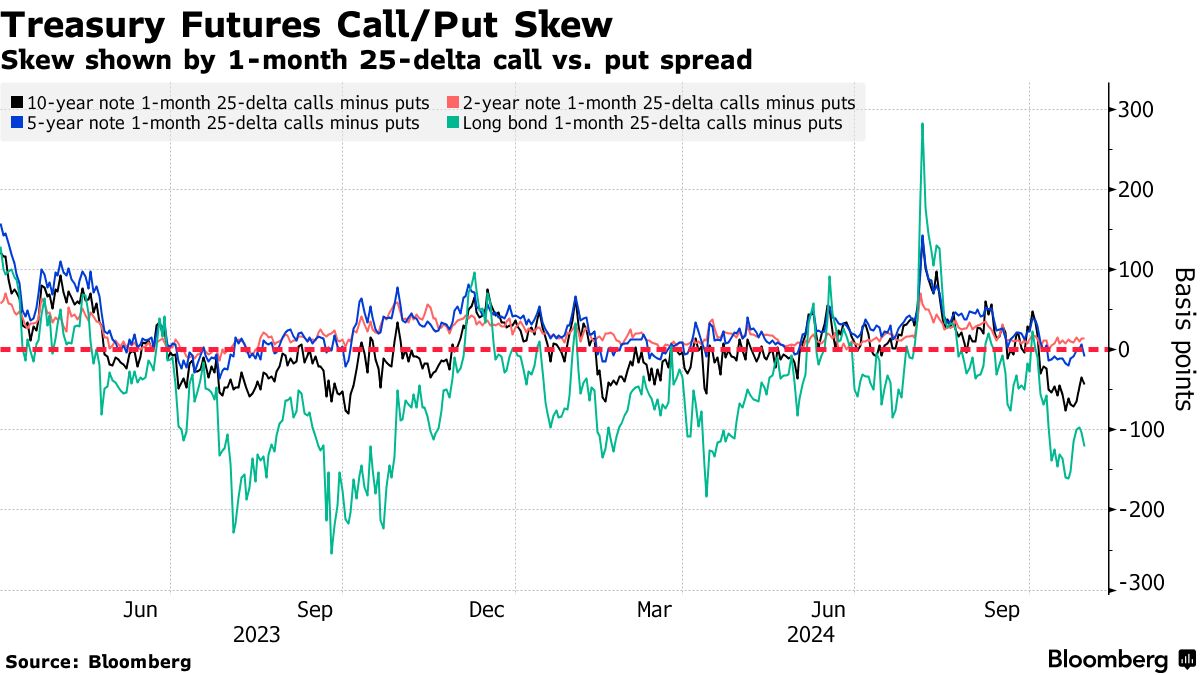

### 债券看跌期权溢价高企

### 债券看跌期权溢价高企

对冲长期曲线抛售的溢价相对于短期到期的期权仍然较高,并接近于今年最贵的水平,即长期债券看跌期权与看涨期权的价格之比。