对冲国债损失的成本飙升至2024年最高 - 彭博社

Edward Bolingbroke

保护免受 长期下跌 的国债期权价格正在飙升,因为交易员们为接下来几周可能加深市场损失的一系列决定性事件做好准备。

在下周发布一批关键的就业数据之前,对冲活动正在加剧,随后是11月5日的美国选举和两天后的联邦储备委员会下次政策公告。基准10年期利率在周二触及自7月以来的最高点,但交易员们现在认为,风险是收益率可能会更大幅度上升。

债券市场正在对美国经济韧性迹象作出反应,这使得他们 削减对 在未来12个月内联邦储备利率削减幅度的押注。但投资者也在对冲一种情景,即选举产生 统一的共和党政府,这将推动更快的增长和通货膨胀,同时伴随更大的联邦赤字和增加的国债供应。

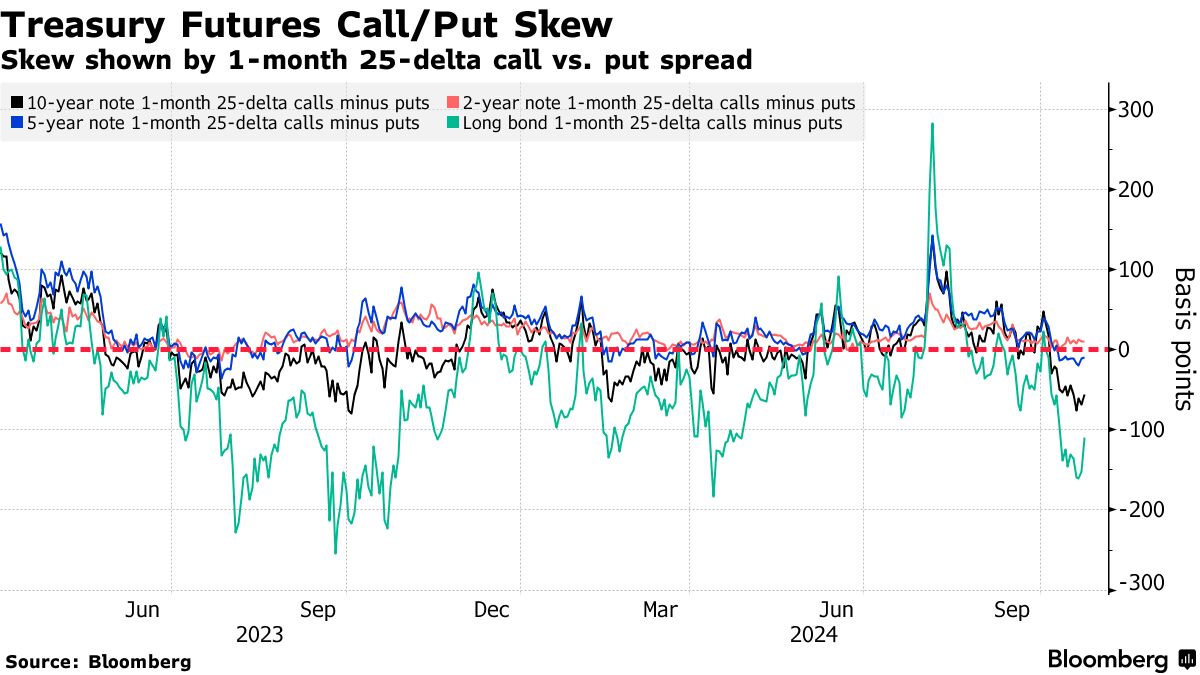

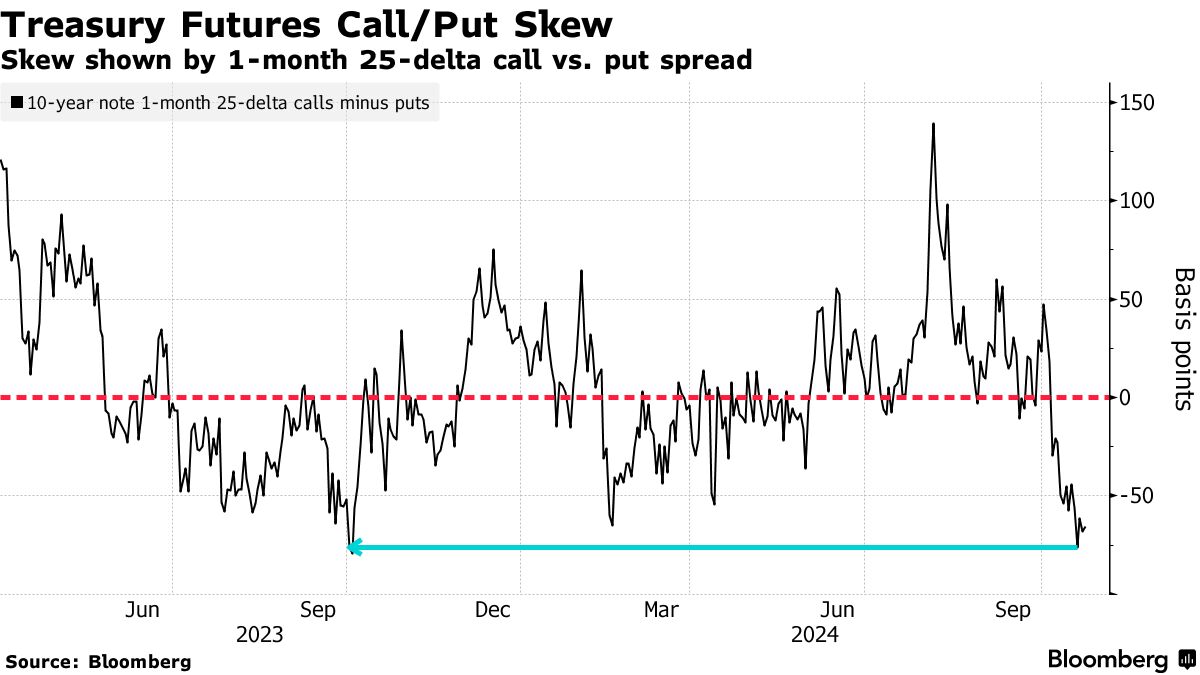

在国债期权市场,这种背景反映在保护免受相对较高收益率的看跌期权价格上,而不是对冲较低收益率的看涨期权。这种倾向于看跌期权的偏差接近今年最极端的水平。

本周看到的几笔国债期权 交易突显了看跌的基调。周二,一个头寸目标是在一个月内将10年期收益率提高到大约4.75%——这是自4月以来的最高点——从现在的4.2%。周一,也看到类似的需求,针对长期到期的期权,目标是出现抛售。

本周看到的几笔国债期权 交易突显了看跌的基调。周二,一个头寸目标是在一个月内将10年期收益率提高到大约4.75%——这是自4月以来的最高点——从现在的4.2%。周一,也看到类似的需求,针对长期到期的期权,目标是出现抛售。

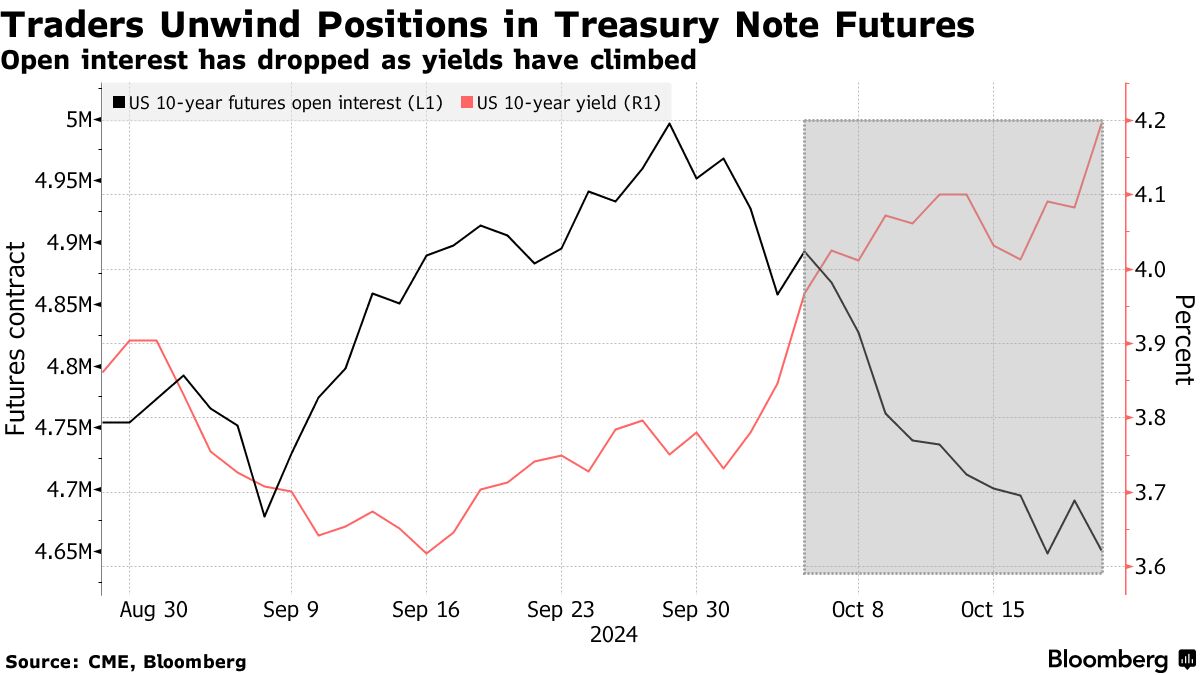

最新的收益率跳升得到了来自期货市场去杠杆化的额外推动,这也使得收益率曲线变得更加陡峭。持仓量,作为投资者新定位的一个衡量标准,在过去14个交易日中的12个交易日里下降——这表明,平仓的多头头寸推动了现金收益率的上升。

阅读更多:债券期货的动荡将重新点燃被烧毁的国债交易

以下是利率市场最新定位指标的概述:

以下是利率市场最新定位指标的概述:

摩根大通调查

截至10月21日的一周,摩根大通对客户国债头寸的调查显示,绝对多头和空头头寸均有所增加,中性头寸在这一周下降了6个百分点。空头数量上升了4个百分点,达到了今年的最高水平,而绝对多头上升了2个百分点,达到了六周以来的最高水平。

摩根大通国债全客户定位调查

绝对多头上升至六周以来的最高水平

来源:摩根大通,彭博社

数据覆盖截至10月21日的一周

最活跃的SOFR期权

与担保隔夜融资利率相关的期权持仓量中,最大的定位变化出现在95.8125的行权价,这主要是由于过去一周在SOFR Jun25 96.375/96.125/95.8125看跌树中的大量买入。大部分买入发生在上周四,这持仓量显示出在所有三个行权价上都有新的风险。

最活跃的SOFR期权行使价

每周净变化的前5名与后5名SOFR期权行使价

来源:彭博社,CME

数据涵盖过去一周各行使价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.50行使价在未平仓合约方面仍然是最活跃的,具体风险集中在Dec24的看涨和看跌期权以及Mar25的看跌期权上。最近在95.75行使价的活动有所增加,这是第二活跃的行使价,包括最近的资金流动,其中包括一位买家购买了SFRZ4 95.75/95.6875/95.625/95.5625看跌期权的康多尔组合。

SOFR期权未平仓合约

Dec24、Mar25和Jun25到期的前20个未平仓SOFR期权头寸

来源:彭博社,CME

CFTC期货持仓

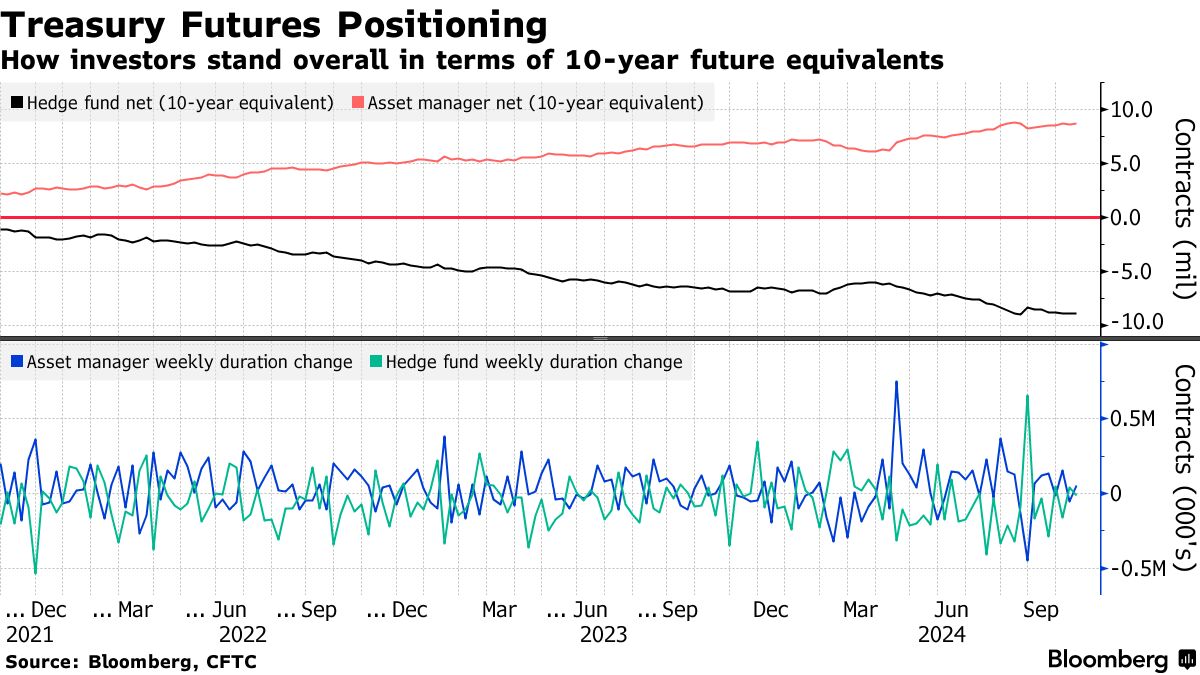

根据商品期货交易委员会的数据,资产管理公司在截至10月15日的一周内,向期货合约中增加了大约54,000个10年期国债期货的净多头头寸。相反,对冲基金则增加了约10,000个10年期国债期货的净空头头寸。资产管理公司在超长期债券期货中增加了880万美元/DV01的净多头头寸,本周最大的持仓变化出现在这里。

### 债券看跌期权溢价上升

### 债券看跌期权溢价上升

对冲长期收益率下跌的溢价相对于短期到期的期权仍然较高。本周一个显著的期权流动是针对长期收益率的看跌头寸,目标是在下个月将30年期收益率提高到约4.75%——这是自5月以来的最高水平——而目前大约为4.5%。该头寸的成本约为280万美元的溢价,通过一位购买债券合约看跌期权的买家,支付了36个点。