抛售使国债走上两年来最糟糕的月份之路 - 彭博社

Michael Mackenzie

国债正朝着两年多以来最糟糕的月份迈进,在美国经济数据的混合读数后保持下跌。

美国政府债券在周二因意外的 职位空缺下降而短暂上涨,随后又被 消费者信心上升所抵消。交易员们仍然寄希望于美联储下周会议时降息四分之一点。

截至周一收盘,最近的抛售使得 国债的一个关键指标 在十月份下跌了2.4%。这使得市场有望创下自2022年9月以来最糟糕的月度表现,因为交易员们正在应对与经济指标、国债供应前景、美国选举以及美联储下次政策声明相关的一系列风险。

“在接下来的几天和几周内,市场还有很多信息需要消化,”AmeriVet Securities的美国利率交易和策略负责人Gregory Faranello表示。“市场情绪感觉脆弱。”

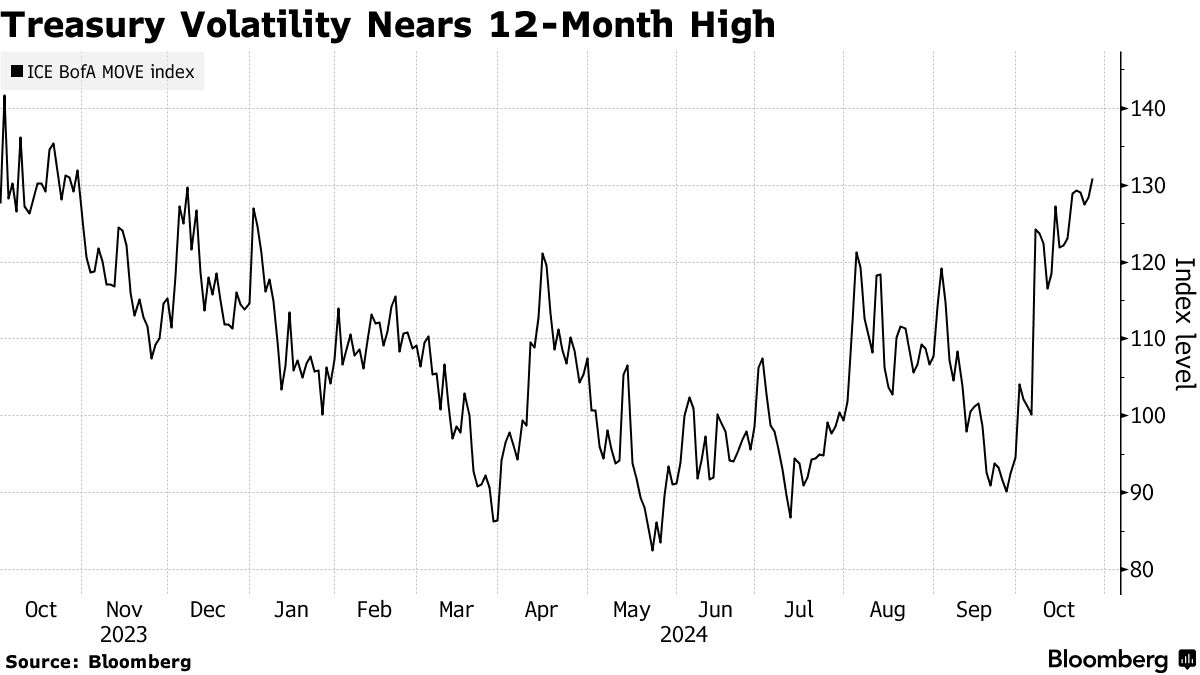

此次抛售使得本月收益率上升了约60个基点,并推动 期限溢价 达到去年以来的最高水平。 ICE BofA Move Index — 一种基于期权跟踪预期收益率波动的波动性指标 — 达到2024年的峰值,显示投资者预计动荡不会得到缓解。

此次抛售使得本月收益率上升了约60个基点,并推动 期限溢价 达到去年以来的最高水平。 ICE BofA Move Index — 一种基于期权跟踪预期收益率波动的波动性指标 — 达到2024年的峰值,显示投资者预计动荡不会得到缓解。

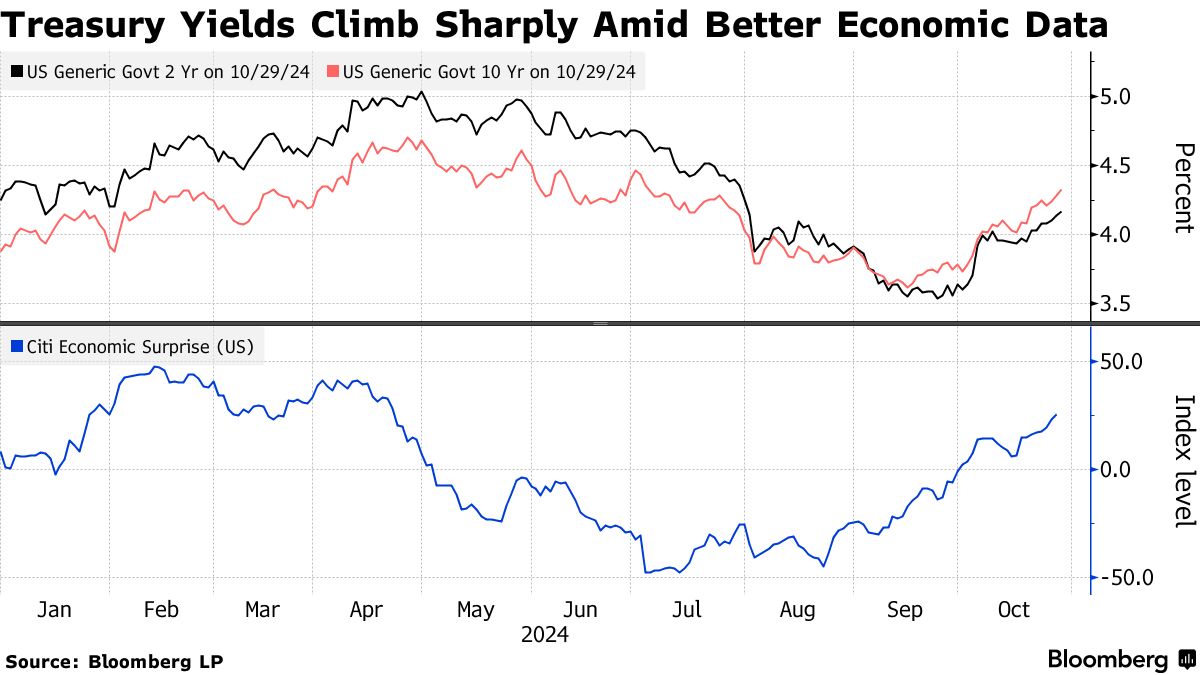

周二,政策敏感的两年期收益率在数据公布后略微上升至4.14%,低于盘中最高的4.17%,这是自八月初以来的最高水平。十年期收益率则达到了自七月初以来的最高水平。

混合数据使交易员继续预计在十一月将有约23个基点的宽松,并预计到年底将有约42个基点的宽松。这反映出对美联储是否会实现官员们所预测的两次25个基点的降息存在一些怀疑。

临近11月5日的美国总统选举也是一个因素。根据Longview Economics的高级市场策略师哈里·科尔文的说法,出售国债已成为投票前“最为人知”的交易。

临近11月5日的美国总统选举也是一个因素。根据Longview Economics的高级市场策略师哈里·科尔文的说法,出售国债已成为投票前“最为人知”的交易。

“财政支持将促进增长和通胀,并且在其他条件相同的情况下,导致更紧的货币政策和更高的利率,”他说。这种组合增加了“对美国国会可能缺乏财政纪律和日益增加的债务的担忧。”

美国财政担忧的一个晴雨表是国债收益率超过利率互换利率的幅度——后者反映了对美联储政策路径的预期,而没有供应成分。五年和十年期的互换利率比相应的国债收益率低,幅度是后利率基准时代的最大,并在周二达到了新的极限。

与此同时,周一对两年期和五年期拍卖的需求疲软加剧了看跌情绪,市场在等待纽约时间下午1点的440亿美元七年期票据的销售,以完成本周的国债票息发行。财政部随后将在周三宣布债务销售,恰好在本周末即将公布的月度就业数据之前几天。