信用投资者关注质量,因为风险债务变得昂贵 - 彭博社

Tasos Vossos

全球信用市场中“潮水上涨,所有船只都能浮起”的时代可能已经结束。

高盛集团和法国巴黎银行的分析师预测,这场将全球信用市场变成统一昂贵资产的反弹即将结束。他们建议采取更为防御的立场,并为安全债务与风险债务之间的差距扩大做好准备。

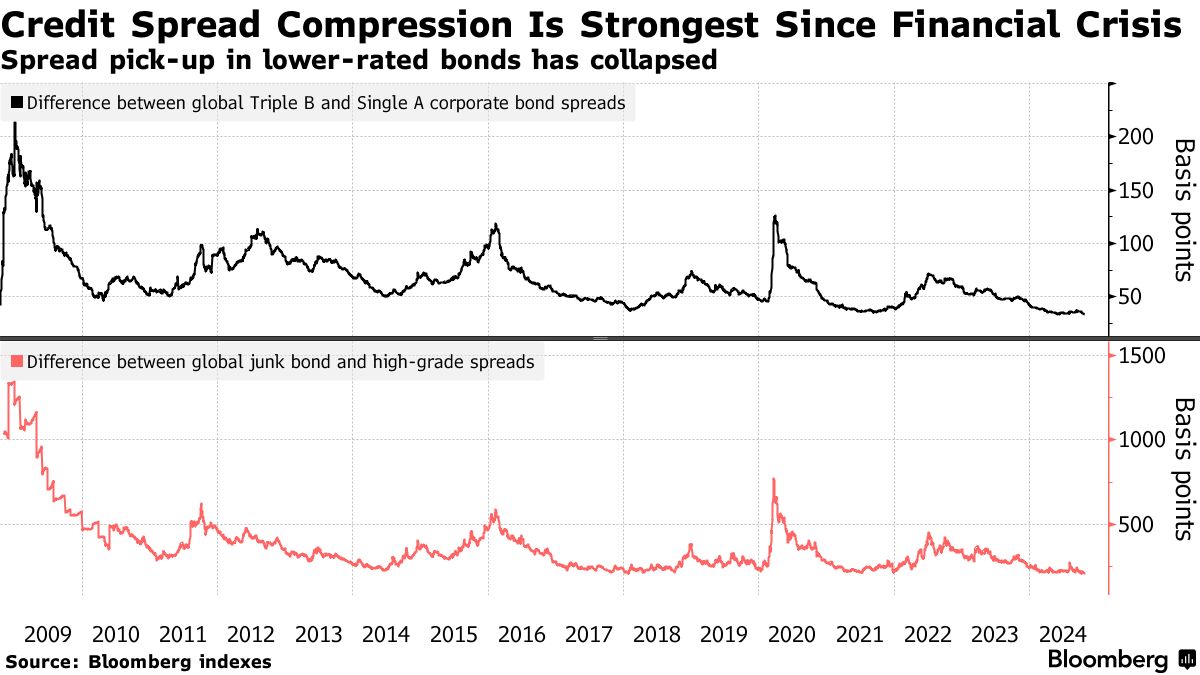

这一呼吁是在信用激增之后提出的,这使得持有低质量债券所获得的额外收益压缩到自全球金融危机以来的最低水平。这让一些投资者感到,他们没有得到足够的补偿,以应对从 政策不确定性 和 经济恶化 到 地缘政治紧张局势 的各种风险。

“在利差处于较紧的区间,且增长看起来低于趋势,并伴随某些不确定性时,保持在信用光谱的高端是明智的,”TwentyFour资产管理公司的投资组合经理迪伦·兰卡斯特表示。“在企业债务方面,利差向下延伸并没有太多意义。”

数十亿资金涌入投资于企业债券的基金,推动了整体收益。美国银行在其最新的欧洲信用报告中表示,“买家众多”,而该银行的美国投资者调查显示,预计未来几个月高等级基金将迎来创纪录的资金流入。法国巴黎银行认为降息将有利于安全债务。

数十亿资金涌入投资于企业债券的基金,推动了整体收益。美国银行在其最新的欧洲信用报告中表示,“买家众多”,而该银行的美国投资者调查显示,预计未来几个月高等级基金将迎来创纪录的资金流入。法国巴黎银行认为降息将有利于安全债务。

“催化剂是资金流动。在降息期间,资金从短期市场(如货币市场)流向高质量固定收益。因此,资金流动有利于高质量的超额表现,”BNP Paribas的全球信用策略和桌面分析负责人Viktor Hjort说道。

利差扩张

目前,全球企业债券的风险溢价在 单A 和 三B 之间几乎没有差异——仅比垃圾债券高出几步。根据彭博社的指数,这一差距已缩小至自2008年以来的最低水平。这使得Hjort认为它将扩大,或称为“扩张”,因为投资者对低评级债务的要求增加。

查看以欧元计价的信用债务,情况也是类似。根据高盛的说法,这使得风险较高的类别仅有“微薄”的利差收益。

“在欧元市场中采取更具防御性的姿态越来越有必要,”由Lotfi Karoui领导的策略师在最近给客户的报告中写道。“我们建议在投资级评级范围内以及在欧元市场的BBB和BB之间进行扩张布局。”

他们认为,美国和欧洲之间经济增长差距的扩大使得欧洲信用中的 周期性行业 成为更为危险的投资,因此这些行业应该提供更高的收益。

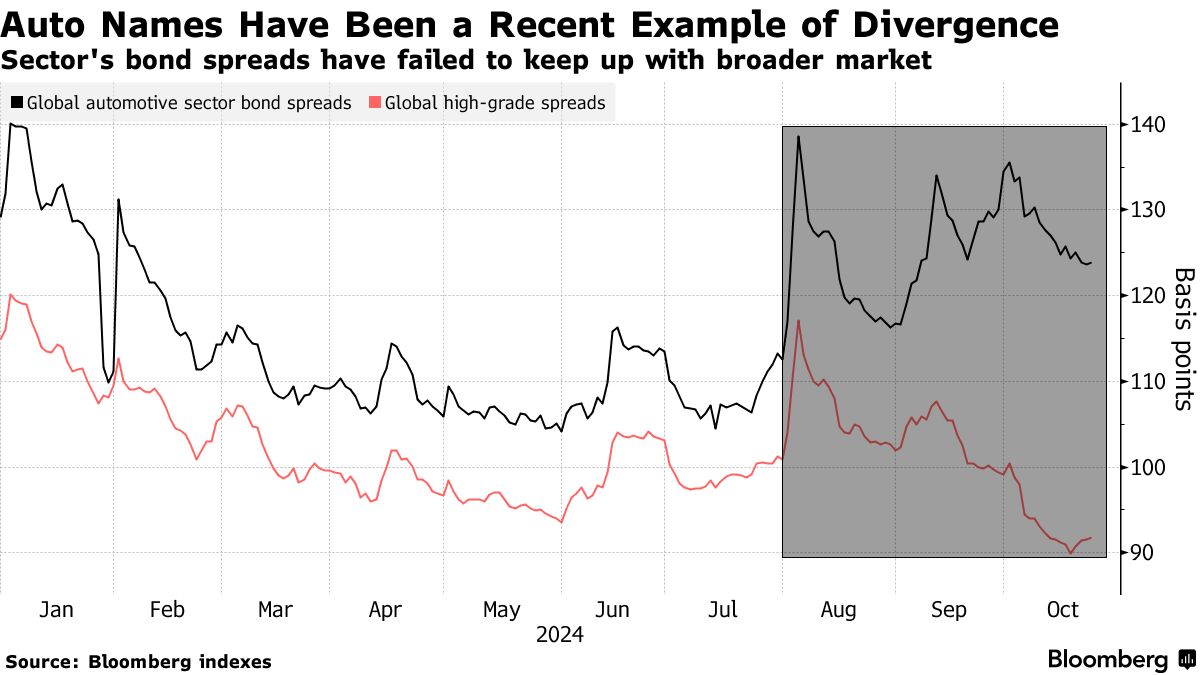

主要的欧洲汽车制造商在最近几周成为这种焦虑的代表。一系列利润警告,加上对其本土市场和中国增长的担忧,导致损失,进而影响了整体 高等级指数 的回报。

主要的欧洲汽车制造商在最近几周成为这种焦虑的代表。一系列利润警告,加上对其本土市场和中国增长的担忧,导致损失,进而影响了整体 高等级指数 的回报。

阅读更多:汽车制造商的困境正在拖累全球信用市场回报

尽管如此,企业健康的指标并没有发出任何红色信号,这突显了市场为何将风险较高的信用与评级较好的债务更为一致地对待。

根据Stoxx指数,欧洲公司的平均净债务与收益的比率仍接近历史最低水平。而已经报告第三季度收益的美国公司整体上超出了分析师的预期,基于彭博社汇编的数据。

评级之间的狭窄差距“反映了紧张的利差,”RAM Active Investments的高级固定收益经理吉尔斯·普拉德雷表示。“水平紧张,但与基本面并不脱节,”他说。

| 在信用市场的其他地方: |

|---|

| * 欧洲最大收购交易如何演变为一场激烈的争斗 * 巴克莱因杠杆融资账簿损失8500万英镑而受到重创 * 波音工人拒绝最新提议,结束罢工的努力失败 * Abrdn股价在季度流出31亿英镑后暴跌 |