弗里德森认为,在债券反弹中,低久期限制了垃圾债务 - 彭博社

James Crombie

虽然信用市场在期待利率下降的情况下反弹,一位垃圾债券专家警告说,风险债务可能会令人失望。

“希望在未来几个月从美联储降息中获得提振的高收益投资者——这看起来可能,但并不确定——将不得不调整他们对提振规模的预期,”马蒂·弗里德森(Marty Fridson)在周四的一份报告中写道,他的债务分析已被华尔街研究了几十年。

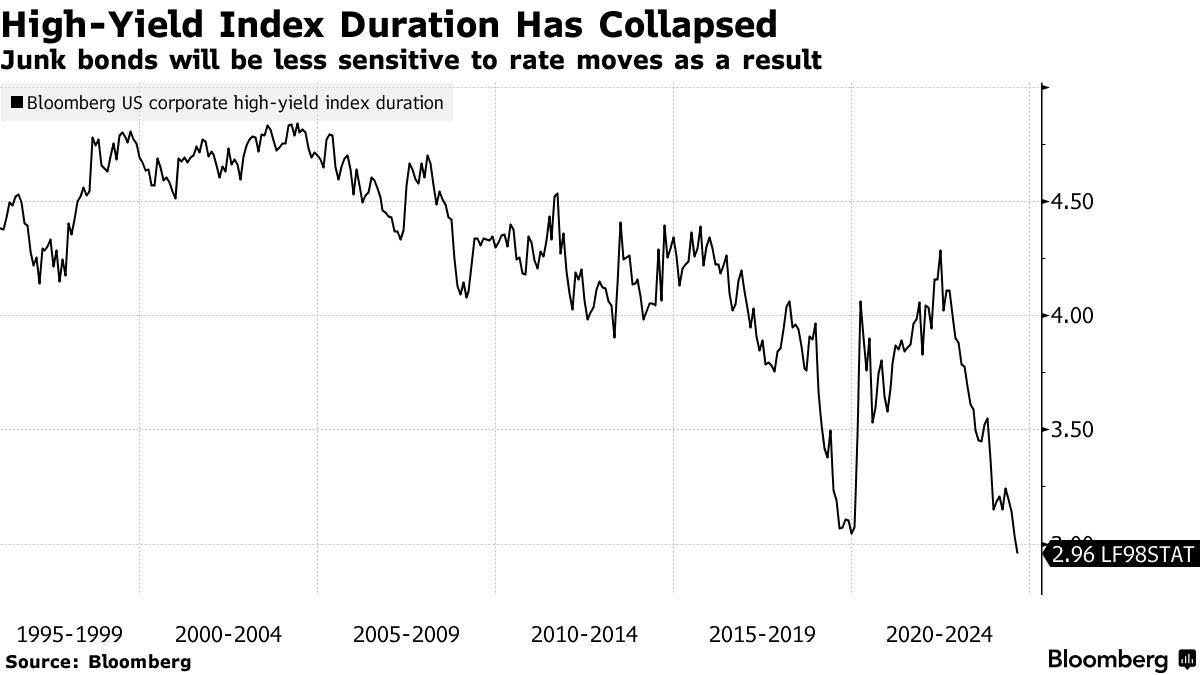

这是因为美国垃圾债券指数的久期——或对利率的敏感性——已降至历史最低水平,这意味着当美联储放松政策时,对债务价格的影响将更加温和。根据弗里德森的说法,垃圾债券发行减少、被赎回的债券减少以及来自更高质量公司的高收益债券集中度降低都导致了久期的下降,他是FridsonVision高收益策略的首席执行官。

这位策略师表示,目前的指数久期比1996年12月至2024年7月期间的均值低3.1个标准差。他的分析基于ICE BofA美国高收益指数数据,显示有效久期创下3.27的历史低点,较1998年10月的4.77的峰值下降。

这位策略师表示,目前的指数久期比1996年12月至2024年7月期间的均值低3.1个标准差。他的分析基于ICE BofA美国高收益指数数据,显示有效久期创下3.27的历史低点,较1998年10月的4.77的峰值下降。

久期——当利率上升时导致债券价格下跌,反之亦然——在高收益市场中下降,因为被降级为垃圾债券的投资级公司减少,形成了所谓的堕落天使。信用质量较高的借款人往往会以较长的到期时间出售债券,因此当他们被降级时,通常会延长垃圾债务指数对利率变动的敏感性。

“无论是按问题数量还是面值计算,堕落天使目前在ICE BofA美国高收益指数中占据历史上最小的份额,”弗里德森写道。“高收益指数目前的久期和到期时间异常短,主要是因为它在堕落天使中的集中度低于历史水平。”

这种情况可能不会持续——随着美国经济放缓,更多的蓝筹借款人有可能 失去 他们的评级,而随着降息,收益率下降也可能增加久期。

“堕落天使的数量在经济衰退中上升,”弗里德森在回应电子邮件提问时写道。“在其他条件相同的情况下,这可能会推高久期。”

不过他补充说,经济衰退也可能导致高收益风险溢价扩大。这将产生缩短久期的相反效果,弗里德森表示。

| 信用市场其他动态: |

|---|

| * 收购公司THL据说接近与咨询公司YA Group达成交易 * 花旗、德意志银行提供融资以帮助Pemex偿还未付账单 * 三家公司在数据发布后最终出售高等级债券 * 美国可转换债券发行量暴跌,市场波动,利率不确定 * 私人信贷经理正在帮助银行维持风险客户 |