周一VIX飙升被市场波动专家称为假象 - 彭博社

Denitsa Tsekova, Emily Graffeo

交易员在位于伊利诺伊州芝加哥的Cboe全球市场公司大楼的Cboe波动率指数交易区工作。

交易员在位于伊利诺伊州芝加哥的Cboe全球市场公司大楼的Cboe波动率指数交易区工作。

摄影师:丹尼尔·阿克/Bloomberg一切开始得相当无辜,在市场上,当高飞的科技股开始回吐几乎所有华尔街都相信已经过度的涨幅时。

大约一个月前,随着这一周的创伤扩展到从新兴国家货币到日本股票——然后几乎同样迅速地缓解——许多担心经济的人希望市场能保持在这里。

2024年最严重动荡的一个显著事实是,许多动荡局限于交易员造成的过度行为。投机者利用日元不断贬值的机会被驱逐出跨境交易。量化交易者在几个月的盈利后遭遇了报应。基于平静的热门期权押注短暂爆炸。

简而言之,虽然经济恐惧点燃了促使抛售的最大爆发的火焰,但杠杆的连锁反应驱动了一系列市场逆转,这模糊了从下跌股票中传递的潜在衰退信息——从零售日交易者到杰罗姆·鲍威尔,他看起来准备在九月降息。随着一系列资产类别和行业尚未发出经济焦虑的尖叫,一种看涨的口号开始从噪音中浮现:买入回调。

“这对现在来说是一个健康的修正。拥挤的头寸和恐慌导致了加速抛售,”加利福尼亚纽波特海滩的资产管理公司Longtail Alpha的创始人Vineer Bhansali说。“动量交易让每个人都在集中一组头寸上做多,而退出流动性非常糟糕。”

对于抵制出售冲动的投资者来说,这可能是牛市论点中最强有力的一环。虽然任何说这都是过度反应的人都必须对债券收益率的急剧下降作出解释——这是市场传递的经济陷入困境的最明确信号——但那些坚持下来的投资者在周末时随着波动性减弱而获得了回报。

对于抵制出售冲动的投资者来说,这可能是牛市论点中最强有力的一环。虽然任何说这都是过度反应的人都必须对债券收益率的急剧下降作出解释——这是市场传递的经济陷入困境的最明确信号——但那些坚持下来的投资者在周末时随着波动性减弱而获得了回报。

“当你遇到这些剧烈的波动时,市场总是会过度反应,这正是发生的情况,”Citadel Securities的全球利率交易负责人Michael de Pass说。“这是一个由债券市场驱动的过度反应,考虑到当前的联邦基金利率水平,债券市场有很大的上涨空间。”

有一点是肯定的:尽管本周同样迅速反转——股票和债券都如此——2024年8月的巨大下跌已成为头条新闻,为美国总统竞选提供了弹药,并将对美国经济衰退或货币政策错误的恐惧深入人心。如果这种情况恢复,可能会引发严重的全球动荡,波及东京的套利交易者、墨西哥的新兴市场投资者和纽约的波动性专业人士。

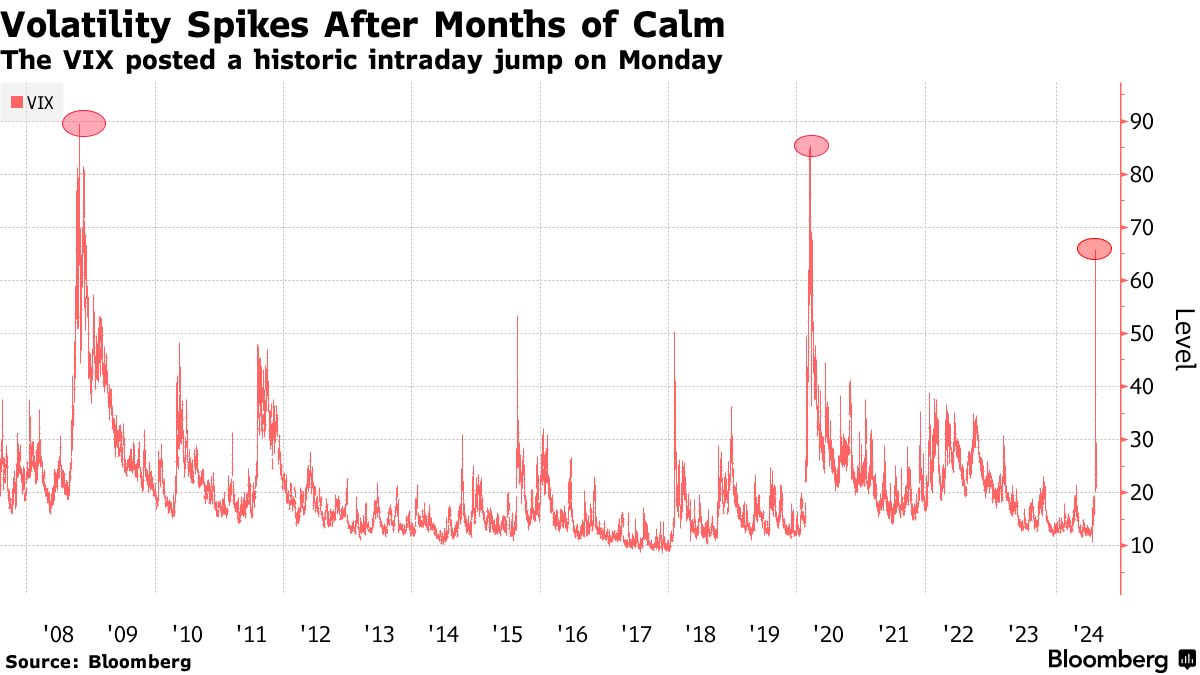

恐慌性抛售是本周的主题,尤其是周一,当日本的东证指数暴跌12%,Cboe波动率指数在短短几小时内飙升42点,而标准普尔500指数的损失一度超过4%。全球交易员们在几个月的风险资产获利后,瞬间失去了信心。疲弱的美国劳动数据让许多人相信美联储已经等得太久,导致他们在美国国债收益率上周经历了自2008年以来的 最大单周下滑后抛售股票。

恐慌性抛售是本周的主题,尤其是周一,当日本的东证指数暴跌12%,Cboe波动率指数在短短几小时内飙升42点,而标准普尔500指数的损失一度超过4%。全球交易员们在几个月的风险资产获利后,瞬间失去了信心。疲弱的美国劳动数据让许多人相信美联储已经等得太久,导致他们在美国国债收益率上周经历了自2008年以来的 最大单周下滑后抛售股票。

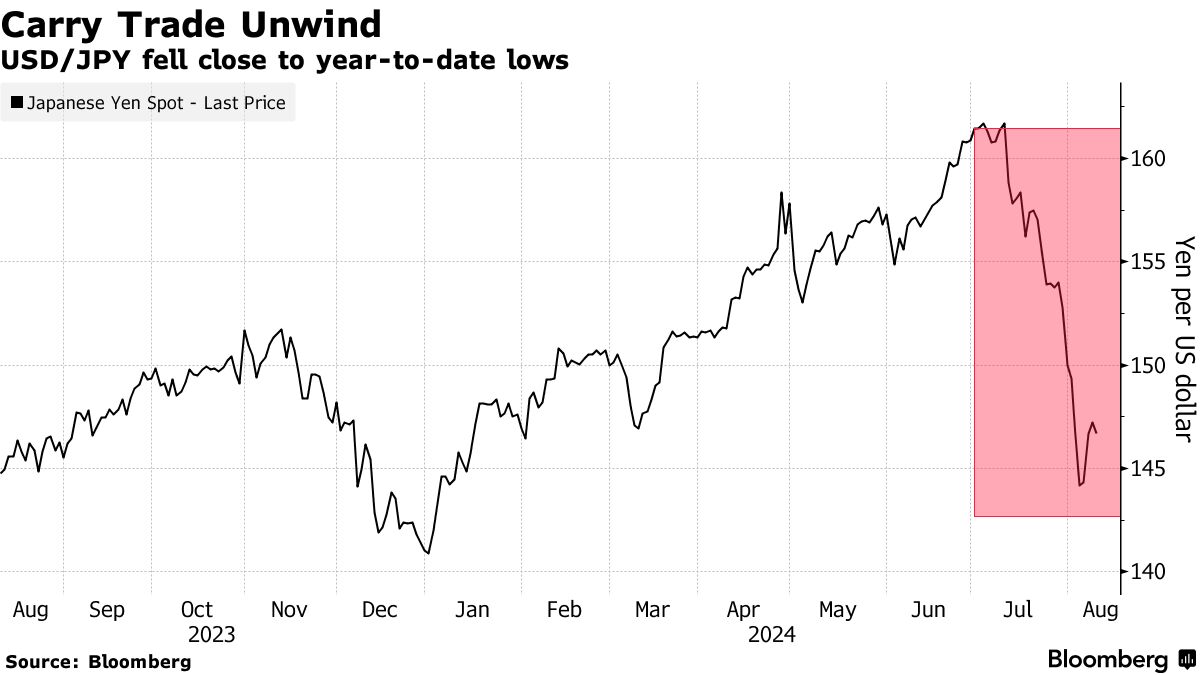

对于专业投资者来说,尤其严峻的是一种 流行策略的中断,该策略是利用借入的日元资金购买其他地方的高收益资产——即所谓的套利交易——在日元连续五周升值的情况下遭遇震荡。涉及的资金数量存在争议——估计从数百亿美元到数万亿美元不等——但其解套在亚洲尤为明显,MSCI 指数在周初下跌了6%。

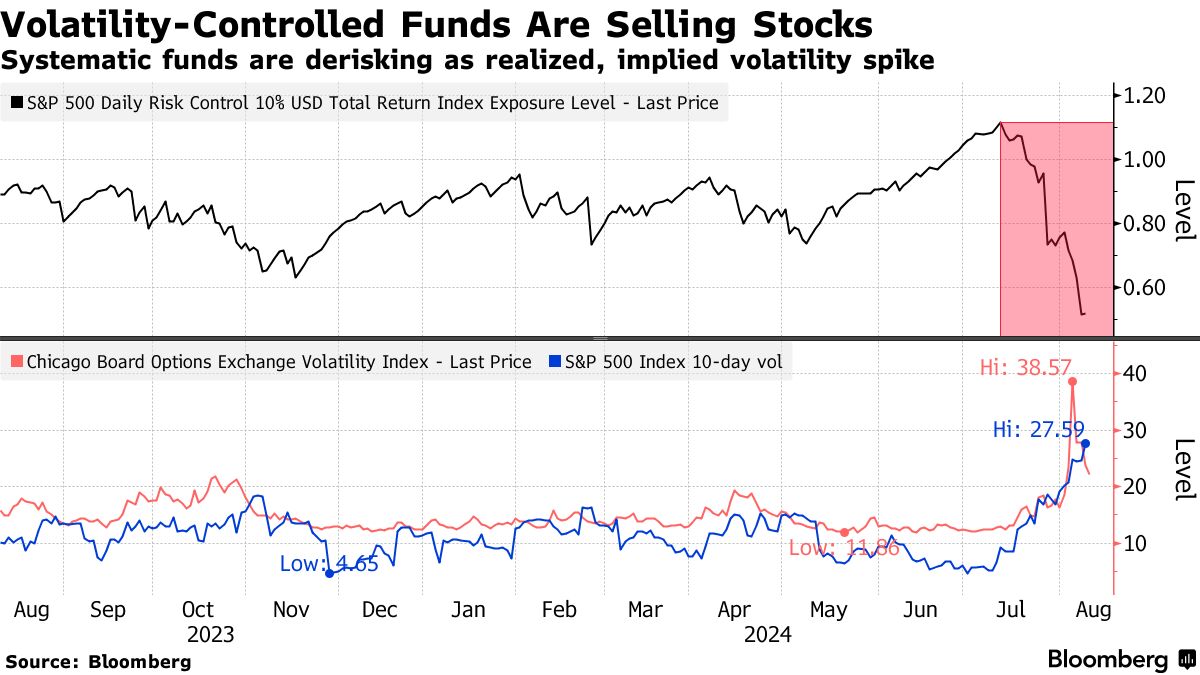

在专业投资者中, 系统性基金利用波动率作为买卖资产的信号,急于退出股票市场,转而增持债券和现金。在七月之前,市场一直非常平静,以至于一种波动率控制基金的股票配置比例达到了110%。现在这个比例约为50%,标志着自疫情开始以来的最大降幅。 量化趋势跟随者也是被认为因预设规则而被挤出市场的另一类群体。

“系统性投资者在波动性上加大杠杆的情况下,必须减少他们的敞口,”法国外贸银行的跨资产衍生品策略师Jitesh Kumar表示。“夏季不是一年中流动性最强的时期,基于波动性的流动触发可能导致了抛售。”

尽管如此,波动性几乎在爆发后迅速缓解。在周二反弹后,标准普尔500指数在周四上演了自2022年以来最大的反弹,并成功在其自2022年以来最动荡的一周几乎没有变化地收盘。债券收益率连续三天上升,而VIX在风暴高峰时超过65后又回落至20附近。

尽管如此,波动性几乎在爆发后迅速缓解。在周二反弹后,标准普尔500指数在周四上演了自2022年以来最大的反弹,并成功在其自2022年以来最动荡的一周几乎没有变化地收盘。债券收益率连续三天上升,而VIX在风暴高峰时超过65后又回落至20附近。

反应性反弹很常见,但并不总是可靠。然而,随着一周的推进,出现了一种叙述,认为市场紧张主要反映了被迫抛售,而不是经济注定要失败的明确迹象,一旦投资者喘口气,这种紧张可能会减轻。周四的股市飙升是由于一份报告表明对劳动力市场的焦虑被夸大了,而降息的承诺帮助缓解了经济恐惧。

期货市场预计到年底美联储将放松约一个百分点,包括下个月可能的四分之一点降息,因为华尔街银行一直在急于提高他们的预测。尽管上周五的就业数据表明招聘疲软,但月度增速仍保持在10万以上,一些评论员将较高的失业率视为与天气相关的异常现象。

全球资产经历剧烈波动

本周,股票、利率、货币和加密货币都经历了剧烈波动

来源:彭博社

在盈利方面,科技巨头Alphabet Inc.、Amazon.com Inc.和Tesla Inc.的股票在令人失望的业绩后均出现下滑。然而,整体情况依然良好。截至周五,分析师预计2025年标准普尔500指数的利润增长将超过14%,2026年为11.8%。

“基本情况仍然是软着陆,股市在未来几个月应该会进一步上涨。对盈利的担忧被夸大了,”汇丰控股首席多资产策略师马克斯·凯特纳表示。“我们认为这是一种对风险资产的过度反应。”

过去几周的一个显著特点是,它们与美联储开始其抑制通胀的行动以来市场崩溃的相似之处。尽管一个月的间歇性极端波动让那些在持续上涨市场中轻松应对的投资者感到震惊,但图表显示,至少在2022年,标准普尔500指数暴跌时出现过六次相似的剧烈波动。

在这一切中,基金客户仍然不相信发生了什么可怕的事情。根据美国银行的一份报告,引用EPFR Global数据,在截至周三的一周内,投资者向股票基金注入了近100亿美元,其中包括对科技基金的33亿美元流入。

“最初的恐慌事件是过度的,”瑞银欧洲股票和全球衍生品策略负责人杰瑞·福勒表示。“市场将慢慢恢复信心,但我们不会看到波动性完全回落到非常低的水平,市场可能会在创造新的高点时面临困难。”

表面上看,这是一个世纪难遇的股市震荡,一次在全球市场中回响的世代性波动。但如果周一的极端波动事件并不像表面上看起来的那样呢?

这是现在在华尔街流传的理论,在经历了一个疯狂的一周后,Cboe波动率指数创下了有史以来最大的日内跳升。