全球股市崩盘只是经济衰退担忧加剧的开始 - 彭博社

Denitsa Tsekova, Lu Wang

纽约证券交易所(NYSE)交易大厅的交易员。摄影师:迈克尔·纳格尔/彭博社系统性基金在最近几周已抛售超过1300亿美元的全球股票押注。现在,这些基于规则的参与者威胁要将他们的抛售提升到一个全新的水平,因为波动性飙升。

纽约证券交易所(NYSE)交易大厅的交易员。摄影师:迈克尔·纳格尔/彭博社系统性基金在最近几周已抛售超过1300亿美元的全球股票押注。现在,这些基于规则的参与者威胁要将他们的抛售提升到一个全新的水平,因为波动性飙升。

包括风险平价、波动目标和趋势跟随在内的策略将在周一处置700亿到800亿美元的股票,预计在接下来的四个交易日中还将有至少900亿美元的股票被解除持有,根据摩根士丹利交易团队的估计。

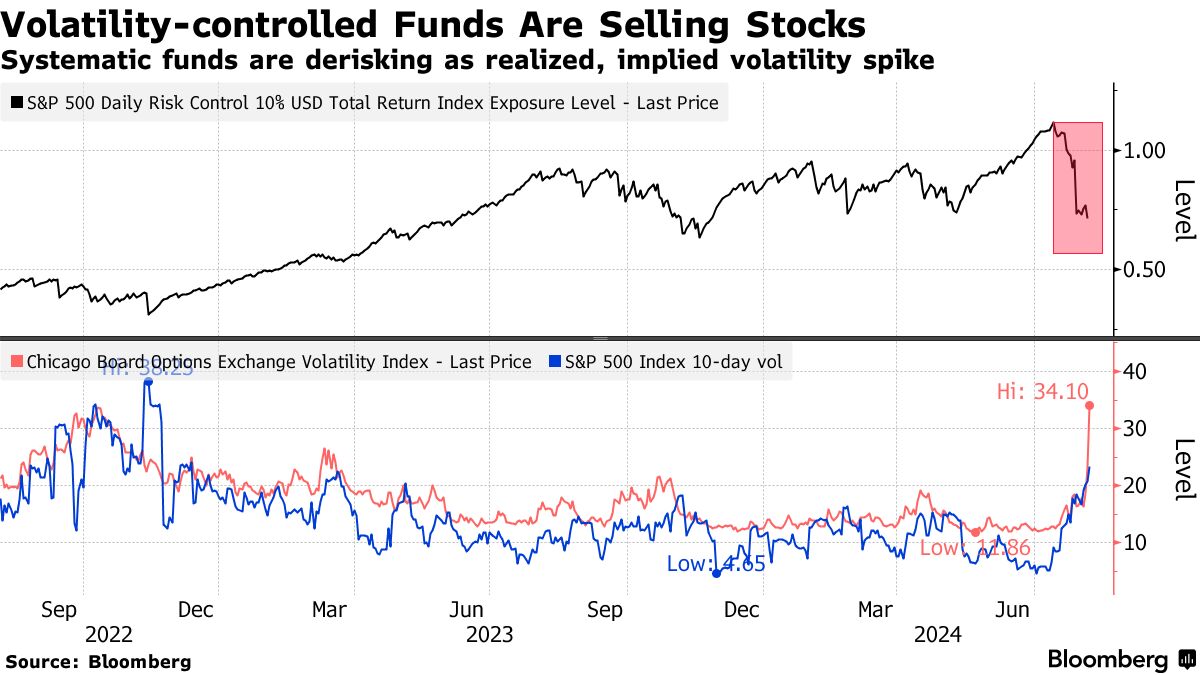

这一警告是在波动性控制或“管理风险”产品自7月中旬以来抛售价值1030亿美元的美国股票之后发出的,同时快速资金量化交易者在过去三周内抛售了330亿美元的全球股票,根据野村证券国际的另一项分析。

抛售激增的背景是VIX的跳升——也被称为华尔街的“恐惧指标”——周一短暂飙升至2020年以来的最高点。市场观察者已经警告称,所谓的波动性循环可能迫使系统性基金以疯狂的速度进一步抛售股票,给未来几天和几周的全球股票带来更大压力。

“虽然VIX的变动可能表明波动市场正达到最大痛苦,但系统性宏观策略预计将继续增加股票供应,这使得我们认为此次抛售可能会持续,”摩根士丹利的阿曼达·戈德史密斯和克里斯托弗·梅特利在市场开盘前给客户的报告中写道。

通常由波动性信号驱动,而非基本面因素,这些基于规则的参与者对价格波动的变化极为敏感——在市场平静时期倾向于加杠杆,而在动荡突然爆发时则会抑制杠杆。

通常由波动性信号驱动,而非基本面因素,这些基于规则的参与者对价格波动的变化极为敏感——在市场平静时期倾向于加杠杆,而在动荡突然爆发时则会抑制杠杆。

根据模型,在回调之前,标准普尔500指数的实际波动性下降使得一类波动性控制基金将其股票配置增加到110%。现在已降至70%。

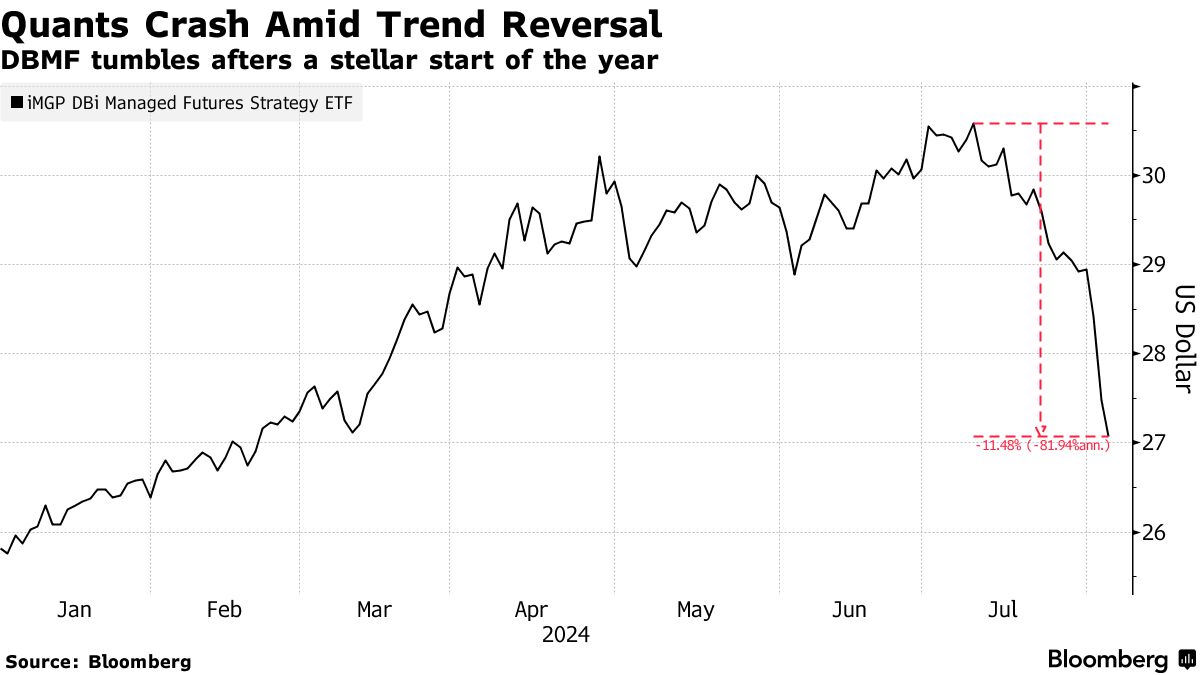

iMGP DBi管理期货策略ETF(代码DBMF)宣传一种易于接入的CTA策略,是该行业敞口的代理,自7月10日以来已下跌约12%。

“低波动性允许积累敞口,”野村的跨资产策略师查理·麦克艾利戈特说。“这种极其长时间的积累建立在‘低波’的基础上,只需稍微的波动上升就会引发极大的名义卖出。”

自10月以来,系统性基金在股票持有上的持续增加,正值对经济增长和人工智能的乐观情绪推动股票创下历史新高,使得VIX在自2018年初以来最长的时间内保持在广泛关注的20以下。

自10月以来,系统性基金在股票持有上的持续增加,正值对经济增长和人工智能的乐观情绪推动股票创下历史新高,使得VIX在自2018年初以来最长的时间内保持在广泛关注的20以下。

随着VIX在周一因对美联储避免衰退能力的担忧飙升至近66,快速资金正急于撤离。

“当波动性激增时,波动控制基金将需要卖出。这种在流动性差的情况下的卖出可能会导致更多的波动。这只是目前众多因素中的一个,但显然正在产生影响,”Susquehanna International Group的衍生品策略联席负责人Chris Murphy说道。

周一交易屏幕上闪烁的数字甚至让市场老手感到震惊。

在东京,日经指数下跌了12%。在首尔,韩国综合指数下跌9%。当纽约开盘铃声响起时,纳斯达克在几秒钟内暴跌6%。加密货币下跌;VIX,即股市波动性的指标,飙升;投资者涌入国债,这是一切资产中最安全的。