测量纽约市地铁内的空气污染:CityLab Daily - 彭博社

Sonja Wind

根据一项新研究,纽约市地铁站的细颗粒空气污染平均浓度是世界卫生组织设定的24小时指导值的10倍。

根据一项新研究,纽约市地铁站的细颗粒空气污染平均浓度是世界卫生组织设定的24小时指导值的10倍。

摄影师:David Dee Delgado/Bloomberg 史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

摄影师:Andrew Harrer/Bloomberg虽然强大的地下铁路系统减少了化石燃料排放和交通拥堵,但它也可能带来一些自身的污染风险。关于纽约市地铁内部空气质量的新研究发现,乘客暴露于危险水平的细颗粒污染物或PM2.5,这些颗粒可以深入肺部。低收入的黑人和西班牙裔通勤者更有可能依赖地铁并且旅程更长,因此受到的不成比例影响。

为了帮助乘客计算他们的风险,研究人员创建了一张地图,允许用户输入他们的出发地和目的地——尽管正如他们告诉玛丽亚·克拉拉·科博的那样,保护自己不应由个人承担负担。今天在CityLab: 纽约市地铁乘客看到“异常高”的空气污染

彭博社CityLab纽约市地铁乘客看到“异常高”的空气污染一个小型中西部城镇如何成为现代建筑的圣地嫌疑人计划在维也纳泰勒·斯威夫特演出中实施爆炸和刺杀中国的“核旅游”向公众开放原子分裂工厂— 索尼娅·温德

关于CityLab的更多信息

一个小型中西部城镇如何成为现代建筑的圣地一本新书探讨了印第安纳州哥伦布的设计历史,这是一座围绕建筑愿景建立的公司城镇。

一位教授研究如何使景观防火。然后它燃烧了环境设计教授艾米莉·施利克曼研究加利福尼亚州大奇科溪流域的土地使用,该地区已被公园火灾摧毁。

当Ozempic占领你的城镇时会发生什么美国的减肥药物之都不是好莱坞或曼哈顿,而是肯塔基州的博林格林。

瓦伦西亚加入大众旅游反击

- €600,000 西班牙海滨小镇房主因未持许可证向游客出租房间而面临的最高罚款,依据一项打击短期租赁的新法律。

我们正在阅读的内容

- 毛伊岛野火烧毁了一棵150年的榕树。现在,它正在愈合。 (华盛顿邮报)

- 热风险不仅仅与高温有关:大幅日温差可能危害人类健康——地图显示谁受到的影响最大(对话)

- 专家表示,城市尚未准备好应对电动车火灾(Axios)

- 一些人因其自然美而迁往黑山。其他人则是为了五十万摩托车手。(华尔街日报)

- 神秘的巴黎街头艺术家“入侵者”粘贴新作品以庆祝奥运会并取悦粉丝(美联社)

来自彭博社的更多信息

- 经济日报 了解变化的格局对政策制定者、投资者和您意味着什么

- 绿色日报 获取最新的气候新闻、零排放技术和绿色金融

- 超驱动 获取关于汽车未来的专家见解

- 设计版 获取CityLab关于设计和建筑的通讯——以及那些让建筑成为现实的人

- 工作转变 获取关于未来工作的独家见解和数据

在 Bloomberg.com 探索所有彭博社通讯。

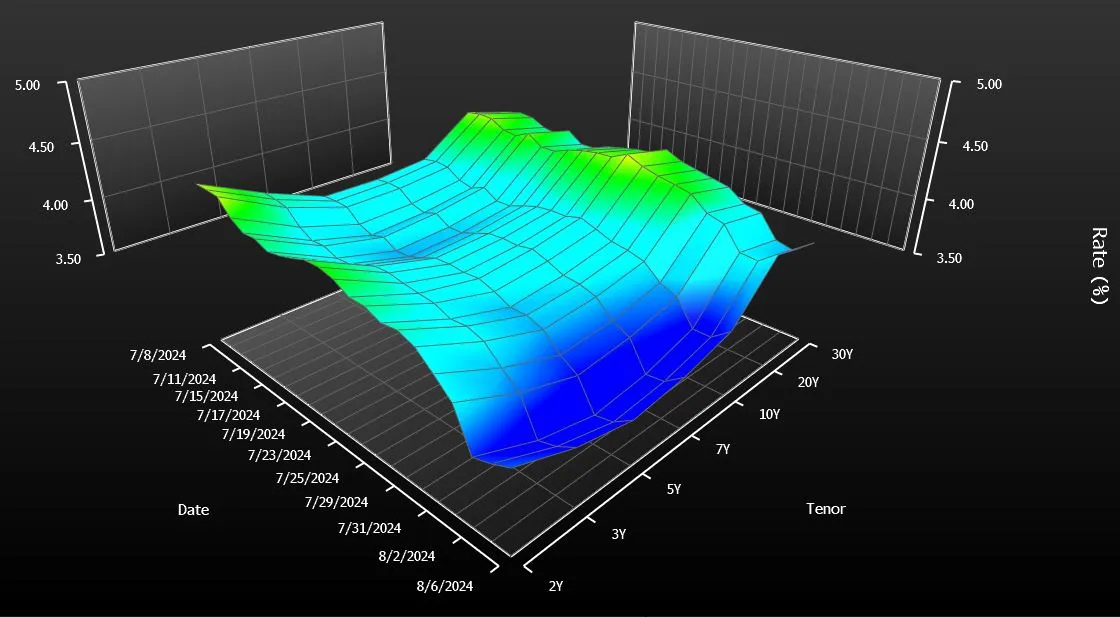

只需快速浏览一下 美国国债曲线 就能意识到有什么不对劲。一种国债——20年期——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

这不仅仅是交易者担忧的一些小问题。这让美国纳税人花费了钱。自从财政部在四年前重新推出20年期国债进行每月拍卖以来,销售额每年增加了大约20亿美元的利息支出,简单的计算显示,这比政府原本会支付的要多。这在债券的生命周期内大约是400亿美元。

在某种程度上,这对一个每年花费近 $7万亿 的政府来说是微不足道的。然而,20亿美元的确是个不小的数目。这与 政府每年用于 运营国家公园系统的支出相同,且超过了用于帮助军人退伍军人购房的支出。

与大多数债券市场专家讨论这个问题时,他们会犹豫不决,是否应该取消20年期债券以节省资金。他们说,这比看起来更复杂。但在接受本报道采访的约十人中,有一个人毫不犹豫地表示应该取消它。这个人,值得注意的是,就是在2020年将该债券复活的斯蒂芬·姆努钦。

“我不会继续发行它们,”姆努钦在被彭博新闻联系时表示,他曾在时任总统唐纳德·特朗普任内担任财政部长。他认为,创造另一种到期债券以帮助锁定数十年的低借贷成本在当时是有意义的,但事情显然没有按计划进行。“这对纳税人来说只是成本高昂。”

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

无论哪个政党在11月赢得白宫,20年期债券推出的启示是明确的:管理政府不断膨胀的赤字变得越来越棘手。几乎$2万亿,是五年前水平的两倍。而且,投资者并不一定会因为财政部将新债券摆在他们面前就急于购买。

这就是美国财政的新现实,债券市场专家表示。这个国家需要尽可能多的愿意借钱的债权人。对于那些犹豫不决、不愿意迅速结束20年拍卖的专家来说,这种需求是至关重要的——即使这意味着需要支付更多以吸引买家购买市场上的新证券。

“拥有另一个到期点,”多策略对冲基金Balyasny资产管理公司的宏观策略负责人布莱恩·萨克说,“给他们一些额外的灵活性。”

美国在2020年5月恢复出售20年期债券,结束了超过三十年的暂停。

从一开始就有迹象表明,这笔债务将会很昂贵。给予新到期债券祝福的债券市场顾问警告财政部不要高估需求。然而,初始拍卖规模明显大于推荐的规模。

“我们希望尽可能多地发行长期债务,以延长我们的到期时间并锁定当时非常低的利率,”现任私募股权公司Liberty Strategic Capital的穆努钦说。他甚至想引入超级长期债务——到期时间为50年或100年的证券——但在顾问劝阻后选择了20年。

20年期债券在一系列拍卖规模增加后真正开始下滑,并迅速成为收益率最高的美国政府证券。今天,即使拍卖已减少,它仍然是超越短期国库券的最昂贵融资形式。

分析师指出了多种原因,为什么20年期债券继续挣扎。其中最显著的是:它的流动性不如10年期债券,并且提供的久期或利率风险少于30年期债券。

在4.34%时,20年期收益率目前比10年期和30年期证券的平均水平高出0.23个百分点。由于如果财政部出售更多的10年期和30年期债券而不是发行20年期票据,今天的收益率可能会略高,因此精确测量替代融资成本可能会很困难。但是,在过去四年中,在发行时计算的收益率差距,产生了每年20亿美元的额外成本估算。

基于国债收益率与利率互换之间差距的更保守的额外成本计算,将这一数字定为大约一半。

“从纳税人的角度来看,最重要的是,随着时间的推移,你能否最小化借款成本?”纽约哥伦比亚线投资公司的利率策略师埃德·阿尔-侯赛尼说。“我们是否真的做到这一点还不清楚。”

阿尔-侯赛尼是市场上少数几个与穆努钦观点一致的人之一。他说,这整个事情都是一个“错误”。“对这些特定债券的需求不大。这没有意义。”

| 阅读更多: |

|---|

| 耶伦在与特朗普盟友的奇怪争执中受到质询,涉及债务管理一百万次模拟,美国的判决 - 债务危险在前全球最大债券市场的重构将改变交易方式美国预算赤字正在激增,前景黯淡 |

为了更好地匹配供需,财政部近年来大幅缩减了该期限的发行量。20年期债务的季度销售额现在为420亿美元,较最高峰的750亿美元下降。

“财政部已将20年期债券调整到更合适的规模,”萨克说。他曾在财政部借款咨询委员会任职,该委员会由债券交易商和投资者组成,向政府提供发行策略建议。在2020年,该委员会支持推出20年期债券。“该证券的市场现在比几年前更为平衡。”

而前财政部债务管理办公室副主任阿马尔·雷甘提表示,市场在几年后可能会看起来更好。他强调,新证券需要一段时间才能吸引到其他期限所吸引的那种持续需求。

雷甘提说,尽管自首次推出以来的四年在资本市场上似乎“是一个很长的时间”,但“从债务管理的角度来看,这实际上是相当短的时间。”

对于穆努钦来说则不是如此。他表示,市场已经有足够的时间来做出判断。

与此同时,已经有一个群体停止了销售20年期债券:美国企业。起初,全国各地的首席财务官在财政部重新推出该期限时 增加 了20年期债券的销售。这是政策制定者所寻求的积极副作用之一。

然而,这种增长很快消退,如今市场几乎处于停滞状态。今年上半年,新发行总额仅为30亿美元,较2020年的820亿美元大幅下降。根据彭博社汇编的数据,该期限的销售额占10年期和30年期债券总销售额的不到1%,而之前约占10%。

“我们总是说,在企业市场上,供应跟随需求,而一般来说,对20年期债券的需求并不大,”CreditSights的全球信用策略负责人Winnie Cisar说。“这只是一个奇怪的期限。”