股市今日:道琼斯、标普5月29日实时更新 - 彭博社

Rita Nazareth

债券下跌拖累股市,另一轮美国国债的疲弱销售引发了担忧,担心资助美国赤字将推高收益率,而美联储目前并不急于降息。

美国以4.650%的利率出售了440亿美元的七年期国债 —— 高于拍卖前的4.637%。就在两天前,另外两轮共计1,390亿美元的债券销售需求平平。这些债券销售对几种资产类别产生越来越大的影响,突显了货币政策不确定性如何继续困扰市场,因为通胀显示出很少迹象表明会有所缓解。

美国反应:贝莱德报告显示向美联储目标迈进缓慢

股市随债券下跌。来源:彭博社“目前的‘设定’迅速变得令人担忧,”Miller Tabak + Co.的Matt Maley说。“不仅是美国的收益率再次上升,而且其他地区的收益率也在上升。对于一个以22倍前瞻收益率交易的股市来说,这并不是好消息。”

股市随债券下跌。来源:彭博社“目前的‘设定’迅速变得令人担忧,”Miller Tabak + Co.的Matt Maley说。“不仅是美国的收益率再次上升,而且其他地区的收益率也在上升。对于一个以22倍前瞻收益率交易的股市来说,这并不是好消息。”

标普500指数的所有主要集团都下跌,该指数收于5,266.95点。在尾盘交易中,Salesforce Inc.因销售前景悲观而下跌,引发了对这家软件巨头放缓的担忧。HP Inc.报告的收入超过了预期,包括两年来首次PC销售增长。

国库10年期收益率上涨了六个基点,达到4.61%。欧洲债券也大幅下跌,德国通胀超出预期,使得收益率创下多月新高,打压了对加快降息步伐的预期。美元一个月来涨幅最大。

“债券收益率可能主要因债券供应和持续巨额赤字而上涨,而不是因为对通胀或强劲经济的担忧,” Cantor Fitzgerald的Eric Johnston说。

“债券收益率可能主要因债券供应和持续巨额赤字而上涨,而不是因为对通胀或强劲经济的担忧,” Cantor Fitzgerald的Eric Johnston说。

担忧美国赤字——加上其他因素——导致长期利率在十月初飙升,标准30年期国库券收益率触及16年高点。

自四月初以来,美国经济在大多数地区以“轻微或温和”的速度扩张,消费者对高物价表示反对,美联储在其区域商业联系人的褐皮书调查中表示。

“消费者变得更加注重价格,可能会对利润率施加压力,” LPL Financial的Jeff Roach说。“我们应该预期更多的折扣和激励措施,因为一些消费者在高物价持续存在的情况下感到困难。”

| 交易员正在讨论以下内容: |

|---|

| 鹰派的长期加息赌注继续增长:持仓量 |

| 随着通胀加快,欧洲债券下跌,打压降息预期 |

| 日本央行董事看到弱日元可能加速下次加息 |

| 澳大利亚高通胀暗示澳洲央行将延长暂停 |

美联储主席杰罗姆·鲍威尔及其同事强调,在削减自七月以来一直处于二十年高位的基准利率之前,需要更多证据表明通胀正在持续走向他们的2%目标。

瑞银全球财富管理的Solita Marcelli表示:“我们继续认为,随着通胀和经济增长放缓,美国主权债券收益率应在年底结束时走低,而美联储将在年底最后几个月降息。”

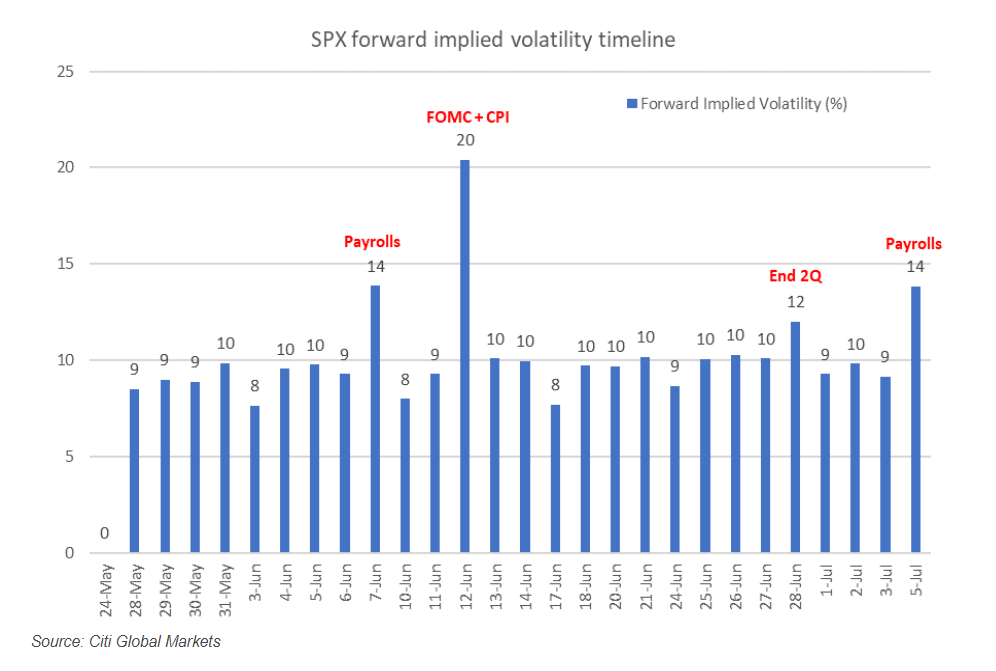

与此同时,期权市场正在打赌标普500指数在本周的债券拍卖和周五美联储最喜欢的核心通胀指标后将出现平淡波动,交易员们反而在展望下个月的消费价格指数和央行即将举行的会议。

根据花旗集团美国股票交易策略负责人斯图尔特·凯泽的说法,基准股票指数被暗示在个人消费支出价格指数后只会上下波动0.5%。

阅读低于暗示的6月7日的预期走势 — 下一个就业报告 — 以及6月12日的CPI和美联储即将做出的利率决定 — 这将是自去年12月以来央行会议前最大的一次,凯撒说。

来源:花旗全球市场来源:花旗全球市场美国银行公司客户连续第四周成为美国股票的净卖方,他们在上周五结束的五天内抛售了价值20亿美元的股票。

来源:花旗全球市场来源:花旗全球市场美国银行公司客户连续第四周成为美国股票的净卖方,他们在上周五结束的五天内抛售了价值20亿美元的股票。

主要的资金流出来自对冲基金和零售投资者,而机构则是净买家,由Jill Carey Hall领导的量化策略师写道。

对冲基金的敞口在Nvidia Corp.上周发布的超出预期的盈利报告后达到历史新高,根据高盛集团的Prime Brokerage报告。

所谓的“七巨头”公司 — Nvidia、苹果公司、亚马逊公司、Meta平台公司、谷歌公司、特斯拉公司和微软公司 — 现在占对冲基金对美国单只股票的净敞口的约20.7%,报告显示。

公司要闻:

- 康菲公司同意以全股票交易方式收购马拉松石油公司,估值约170亿美元,延续了美国石油和天然气行业最大玩家之间的一轮重大收购狂潮。

- 埃克森美孚公司承诺成为股东权益的“有力倡导者”,因为该石油巨头面临滥用美国代理投票系统的激进投资者。

- 必和必拓集团决定不对英美矿业公司提出具体要约,而是暂时放弃了这可能是十年来最大的矿业交易。

- 艾伯克龙比&弗奇公司股价上涨,因为这家零售商的第一季度销售超出预期,从青少年时尚墓地中弹回。

| 参加MLIV脉冲调查 |

|---|

| 美国选举会对利率产生影响吗?分享你的观点。 |

## 彭博监控

## 彭博监控

消费者和气候

28:59

本周重要事件:

- 欧元区经济信心、失业率、消费者信心,周四

- 美国首次申请失业救济、国内生产总值,周四

- 美联储的约翰·威廉姆斯和洛瑞·洛根讲话,周四

- 日本失业率、东京消费者价格指数、工业生产、零售销售,周五

- 中国官方制造业和非制造业采购经理人指数,周五

- 欧元区消费者价格指数,周五

- 美国消费者收入、支出、个人消费支出物价指数,周五

- 美联储的拉斐尔·博斯蒂克讲话,周五

观看:Pimco的Jerome Schneider谈论市场。

市场主要变动:

股市

- 标普500指数截至纽约时间下午4点下跌了0.7%

- 纳斯达克100指数下跌了0.7%

- 道琼斯工业平均指数下跌了1.1%

- MSCI世界指数下跌了1%

货币

- 彭博美元现货指数上涨了0.5%

- 欧元兑美元下跌了0.5%,至1.0802美元

- 英镑兑美元下跌了0.5%,至1.2702美元

- 日元兑美元下跌了0.3%,至每美元157.69日元

加密货币

- 比特币下跌了1.5%,至67212.04美元

- 以太币下跌了2.1%,至3746.43美元

债券

- 10年期美国国债收益率上涨6个基点,达到4.61%

- 德国10年期收益率上涨10个基点,达到2.69%

- 英国10年期收益率上涨12个基点,达到4.40%

大宗商品

- 西德克萨斯中质原油下跌1%,至每桶79.01美元

- 现货黄金下跌1%,至每盎司2,336.85美元

本故事由彭博自动化系统协助制作。

交易员再次押注美联储官员将在今年降息两次,因美国劳动力市场的一份混合报告拖累美国国债收益率下跌。

美国债券收益率周五下滑,两年至五年期国债收益率下跌多达10个基点至盘中低点。两年期收益率下跌至4.60%,为4月1日以来最低,远低于2024年的5.04%峰值。尽管美国政府的6月就业报告显示就业增长超出预期,但之前几个月的数据被下调,失业率上升。