美国CPI报告:交易员瞄准10年期国债收益率大幅下降至4.3% - 彭博社

Edward Bolingbroke

支持者们喜欢讨论的候选人。

支持者们喜欢讨论的候选人。

插图:Ale Lampietti

美国房主的火灾和洪水风险每年被低估了287亿美元。

美国房主的火灾和洪水风险每年被低估了287亿美元。

摄影师:David McNew/Getty Images

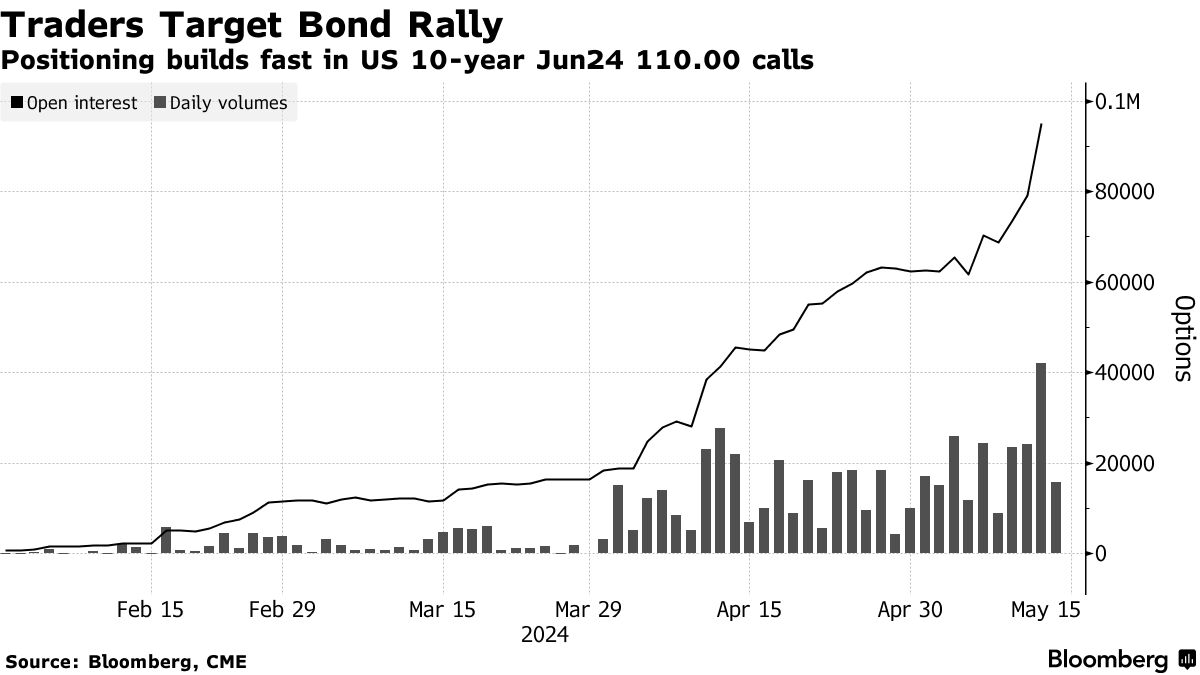

美国国债期权交易商正在为周三关键通胀数据后的债券反弹做准备。

在报告发布前,基准10年期国债上涨,使收益率下降了两个基点至4.42%,为五周前的上一次通胀数据发布以来的最低水平。欧洲债券的涨幅更为强劲,德国和英国的基准利率均下降了多达七个基点。

过去一周的大量买盘集中在那些将受益于美国10年期收益率下降至约4.3%的期权上,这是一个多月来的最低水平。一个高风险交易脱颖而出:如果到5月24日,10年期基准进一步下降至4.25%,那么仅以15万美元的赌注就有可能获得1500万美元的潜在收益。

对反弹的押注发生在债券在经历了四月份的惨淡表现后重新获得一些地位,当时价格下跌,收益率飙升至全年最高水平,市场对降息预期减弱。自那时以来,美联储主席杰罗姆·鲍威尔通过降低对加息需求的讲话缓解了市场担忧。

对反弹的押注发生在债券在经历了四月份的惨淡表现后重新获得一些地位,当时价格下跌,收益率飙升至全年最高水平,市场对降息预期减弱。自那时以来,美联储主席杰罗姆·鲍威尔通过降低对加息需求的讲话缓解了市场担忧。

投资者现在正在等待美国消费者价格的四月数据,这将是关键因素,决定了涨势是否会继续。根据彭博调查的经济学家预测,排除更加波动的组成部分的核心通胀指标预计将在月度基础上放缓至0.3%。

“双方都有很多头寸,但最近更多的是倾向于可能会有宽松政策,甚至可能会有激进的宽松政策,” R.J. O’Brien & Associates的衍生品经纪人Alex Manzara说。“市场显然担心可能会出现问题导致快速宽松。”

根据芝加哥商品交易所的数据,与大约4.3%的10年期收益率水平相匹配的110.00看涨期权的开仓量最近激增。购买集中在6月到期的5月24日,涵盖了本周的重要经济新闻,包括生产者和消费者价格报告。

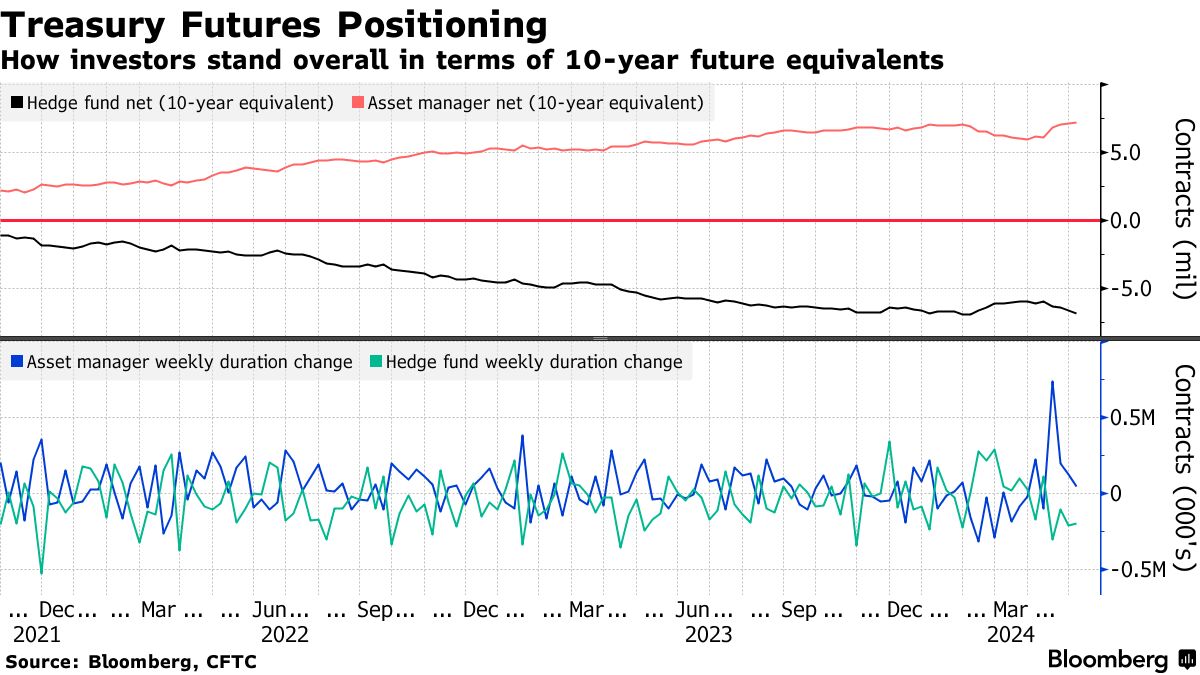

与此同时,资产管理人员继续增加期货的多头押注,根据美国商品期货交易委员会的数据,连续第四周增加看涨头寸。

市场的某些部分仍然表现出谨慎。周二摩根大通公司的客户调查显示,现金市场的美国国债空头头寸略有增加,标志着从中性的转变。值得注意的是,过去三份消费者价格指数报告都出乎意料地向上走势,令多头感到困惑。

阅读更多: 高风险期权押注债券反弹风险数百万美元

尽管如此,自上周的就业报告以来,期货市场的看跌情绪有所减弱。交易员取消了与联邦敏感的隔夜担保利率相关的看跌期货头寸,消除了对潜在加息的对冲,并重新押注宽松政策。 新的多头头寸 也出现在期货条带的各个期限上。结果是从四月底的严重看跌情绪中回撤,尽管空头头寸仍然存在。

花旗集团的埃德·阿克顿周二在一份备忘录中写道:“从定位角度来看,当前制度的双分化提供了较少的方向性线索。”“战术定位现在更多地倾向于多头,而不是看跌的结构性空头。”

值得注意的期权流动包括一笔大额看涨 “屏幕” 交易,以400万美元的成本或溢价电子交易,并显示为 新风险。同样的鸽派保护在周二亚洲早盘再次被 购买。在类似的主题中,还出现了大量购买风险逆转等风险期权策略,其中看涨期权由卖出看跌期权资助。

以下是利率市场最新定位指标的概述:

资产管理者持续增加久期

在5月7日前一周 —— 捕捉到5月1日联邦政策公告和5月3日工资报告的后续影响 —— 资产管理者连续第四周增加了所谓的净久期多头。大部分周度增长出现在长期债券期货中,净多头增加了每基点250万美元。对冲基金则持相反立场,上周将净空头头寸扩大了约20万张10年期国债期货,其中包括五年期限每基点净空头增加了约770万美元。

### JPMorgan调查显示做空头寸上升

### JPMorgan调查显示做空头寸上升

在现金市场上,投资者变得稍微悲观,将做空头寸推高至两周高点,根据JPMorgan最新对国债客户的调查。该调查覆盖了截至5月13日的一周。

JPMorgan国债全客户持仓调查

客户做空头寸减少,将净多头头寸提升至三周最高水平

来源:JPMorgan,彭博社

数据覆盖至5月13日

国债波动中性

对冲长端曲线的国债抛售风险的成本继续从一个月前的高溢价的看跌期权中侵蚀。曲线前端和中部的所谓波动偏向继续支持支付小额溢价对冲涨势,而10年期的波动偏向大致中性。除了过去一周内看到的10年期国债期货的上涨保护外,周一还出现了高水平的“跨式”交易流动,包括一个4倍卖方比例。

巴克莱表示,掉期活动仍然偏向卖出波动率

### SOFR期权最活跃

### SOFR期权最活跃

过去一周中最活跃的SOFR行权价是94.6875,受到最近的交易流动的支持,包括大量卖出2024年12月94.6875/94.4375看跌价差和买入2024年6月94.6875/94.75/94.8125看涨价差。94.875行权价的周度涨幅得到支持,通过买入2024年9月94.875跨式和2024年6月94.75/94.8125/94.875看涨价差。

最活跃的SOFR期权行权价

SOFR期权行权价上涨最多的前5名与下跌最多的后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓变化

SOFR期权热度图

过去一周,SOFR 12月24日96.00和97.00行权价的持仓量急剧上升,因为头寸已经大幅增加到SFRZ4 96.00/97.00看涨期权的约185,000份,周一以5.5的价格再次买入了15,000份,用于新的风险。到12月24日到期时,最受追捧的SOFR期权行权价现在是95.50,大量持仓可以在6月24日到期的看涨期权中看到。6月24日到期的期权是在下次联邦政策公告和5月CPI数据发布后两天到期的。

SOFR期权持仓量

SOFR期权持仓量前20名,到12月24日到期

来源:彭博社,芝商所

技术的进步可以在选举周期中发挥决定性作用。想想1960年的约翰·肯尼迪:晒黑了并化了妆,他利用了有史以来第一次的电视总统辩论克服了6个百分点的民意调查逆势,击败了苍白疲惫的理查德·尼克松。

如果你想要一个更现代的例子,考虑一下巴拉克·奥巴马如何利用社交媒体作为一个基层引擎,筹集了数百万美元的小额捐款。(八年后,唐纳德·特朗普会利用同样的技术制造分裂,通过每条140字的推特消息抢占新闻头条。)

彭博观点就业报告应该让央行考虑大幅降息欧洲对抗大坏狼(还有熊)俄罗斯的囚犯交换揭示了普京的一切房地产市场上一颗1万亿美元的定时炸弹正在滴答作响在2024年选举之前,人们对哪些技术可能在影响选民方面发挥重要作用做出了可怕的预测。人们担心的是,AI深度伪造技术可能意味着选民不能再相信他们的眼睛和耳朵。幸运的是,到目前为止,这种影响似乎对现实世界的影响微乎其微 —— 让我们拭目以待。

但一个令人着迷的趋势是最近出现的所谓的支持选举卡玛拉·哈里斯活动的Zoom集会。有数十万名与会者,筹集了1500多万美元,它们被证明是一个意想不到的强大力量。

这一趋势几乎在哈里斯成为民主党提名人后立即开始,一个名为“赢得黑人妇女”的团体在MSNBC上公布了其定期周日晚上Zoom电话会议之一。这一宣传促使数万人加入。在三个小时内,他们共筹集了160万美元。1

在这个基础上,上周四,“白人妇女响应号召”成为了有史以来吸引了164,000名与会者的最大Zoom会议,持续了数小时 — 这足以填满麦迪逊广场花园八次。组织者Shannon Watts告诉我,捐款总额高达1100万美元。“现在疫情结束了,”她说,“这真的是Zoom作为一个更发达和流行的工具的第一次总统选举。人们很高兴能够与全国各地的人们联系。”(几天后,“支持哈里斯的白人小伙子”打破了Zoom与会者记录,吸引了据报道190,000人,并筹集了400万美元。)

看起来,各种力量的汇聚使得Zoom成为帮助哈里斯入主白宫的重要工具。首先,正如Watts所建议的,数百万普通人对视频通话平台非常熟悉,并且在疫情的必要性下,已经建立了账户,购买了网络摄像头,并找到了家中最适合展现自己的角落。加入视频通话不再像在2020年之前那样陌生。与此同时,Zoom已经扩展了其技术,可以处理比以前更大规模的活动。其“网络研讨会”功能允许企业计划客户最多有10万名参与者。

有人推测,Zoom悄悄地介入,以适应这些会议的容量,以容纳更大的人群,尽管该公司拒绝回答有关这一趋势的任何问题。我怀疑它不想显得有党派倾向,因为这一趋势似乎几乎只有民主党受益。

你可能对此有一些理论,但这是我的看法:这些独立呼吁之间的联系纽带是对身份的庆祝。它们围绕着共同的种族、性别、性取向,或者至少在某些情况下,围绕着对“感恩死者”乐队的狂热。由前众议院议长南希·佩洛西的女儿、政治策略家克里斯汀·佩洛西组织的“卡拉玛拉的猫女士”呼吁,是对共和党副总统候选人JD·范斯对无子女女性发表贬低言论的回应。这些呼吁是围绕着右翼经常攻击的群体建立的。这些Zoom呼叫提供了乐趣、安慰和建设性地反击的手段(福克斯新闻嘲笑它们为“安全空间”,好像那是一件可耻的事情一样)。

它们还提供了重新夺回被劫持的身份或叙事的机会。“有一大群不是MAGA共和党人的白人男性的沉默多数,我们没有采取任何措施来争取这些选票,”白人小伙伴们为哈里斯呼叫的组织者罗斯·莫拉莱斯·罗克托在接受纽约时报采访时说。

这些集会如果要在现实中组织将是不可能的,因为参与者需要长途旅行。在线上,一个呼叫可以在几秒钟内启动;社区可以立即得到通知。流行歌手Pink可以在下台后的片刻内加入。足球运动员梅根·拉皮诺可以从巴黎奥运会上拨打电话。明星效应意味着这些呼叫吸引了全国关注,同时又狭窄地定制以直接与特定群体交流 —— 比如,一个针对南亚女性的呼叫,特邀演员明迪·卡琳作为嘉宾演讲者,并讨论某些食物的优点。

在网络政治话语充斥着虚假信息、外国影响、错误信息和恶意言论的时候,与成千上万真实微笑的人进行Zoom视频通话是一种令人振奋的体验。他们直视摄像头,而不是躲在键盘后面。组织者相信这股浪潮可以延续到11月的选举中。

哈里斯竞选团队表示他们计划举办更多Zoom集会。距离选举还有94天,他们提供了迅速响应,以匹配这位临时候选人的能量。当然,这些在线社区早已存在 —— 在互联网上找到自己的“部落”是最美好的事情。但最近几天的通话展示了它们可以多快地被利用获得支持。换句话说,差异可能产生重大影响。

更多来自彭博观点:

- 哈里斯如何赢回黑人男性选民的支持:Nia-Malika Henderson

- 卡玛拉·哈里斯需要说服更多女性:Mary Ellen Klas

- 哈里斯不是“激进”的加州自由派:Erika D. Smith

想要更多彭博观点吗?终端读者前往 OPIN <GO>****。或者您可以订阅 我们的每日新闻简报**。**

卡桑德拉很少有机会在两次灾难中得到验证。即使原始的卡桑德拉预言特洛伊的沦陷,也没有取得显著的胜利。但是当一个成功预测了一场灾难的先知警告另一场灾难即将来临时,您可能会想要倾听。

金融危机爆发前多年,大卫·伯特看到次级抵押贷款中存在麻烦,并开始押注危机,赢得了自己在迈克尔·刘易斯的 大空头 中的客串角色,还赚了不少钱。现在伯特经营着他创立的研究公司 DeltaTerra Capital,警告投资者下一场住房危机将由气候变化引发。

彭博观点就业报告应该让央行考虑大幅降息欧洲对抗大坏狼(还有熊)俄罗斯的囚犯交换说明普京的一切法国巴黎银行的 51 亿欧元安盛交易是一次庞大的并购在上个月与记者的网络研讨会上,伯特认为美国房主的火灾和洪水风险每年被低估了 287 亿美元。因此,超过 1700 万套房屋,占美国总房屋价值的近 19%,有可能遭受总价值达 1.2 万亿美元的破坏。

“这不是‘全球金融危机’类型的事件,”伯特指出,指出整个住房市场价值约为 45 万亿美元。“但在受影响的社区,它将感觉像大萧条。”

伯特的估计实际上可能偏保守。去年,气候风险研究公司第一街基金会估计,将近占美国所有单户住宅的一半的3900万美国住宅,在自然灾害方面保险不足,其中有680万依赖于最后一线保险人。

问题在于,在美国的许多地区,保险费并不反映气候引发的灾难风险,随着地球变暖,这种风险正在增加。根据美国国家海洋和大气管理局的数据,去年美国发生了创纪录的28起天气灾害,造成了10亿美元或更多的损失。今年的情况至少会与该记录持平,迄今为止已经发生了15起这样的事件 —— 这个数字还不包括可能造成300亿美元损失的飓风贝瑞尔。

损失达十亿美元的灾害正在增加

美国发生的造成10亿美元或更多损失的自然灾害正在变得更加频繁。2023年发生了创纪录的28起,是长期平均水平的三倍多

来源:美国国家海洋和大气管理局

注:已调整为通货膨胀。截至7月9日的2024年数据。

全球范围内,今年迄今为止自然灾害造成的损失已经超过了1200亿美元,再保险公司慕尼黑再保险公司本周估计。其中只有620亿美元得到了保险覆盖,这个数字比长期平均水平高出70%。大部分损失发生在美国,其中很大一部分由房主承担。

保险公司一直在提高保费,以应对这些灾难以及覆盖重建成本和通过慕尼黑再等公司购买自己的保险。根据S&P全球市场情报,2023年美国的房主保费平均上涨了11%。在过去的五年中,保费已经上涨了三分之一以上。在气候变化前线的州,包括加利福尼亚、佛罗里达和德克萨斯,涨幅甚至更高。

但保费仍然不够高,主要是因为几乎没有人希望它们变高。房主不喜欢支付过高的保险费率,他们往往会惩罚那些让保费上涨过多的政客。更高的保费也会损害房产价值,威胁税收。结果就是像加利福尼亚的103号提案这样的市场操纵,严格限制了保险公司可以提高保费的幅度。即使保险公司可以随意提高费率,他们也可能三思而后行,特别是当法律和法规旨在阻止房主起诉保险公司未覆盖的损失时。

“我们金融和法律体系的每个部分目前都致力于保持现状,单一地致力于保持现状,”哈佛法学院教授苏珊·克劳福德在网络研讨会中说道。“我们要适应将会很困难。”

第一街用一个假想的加利福尼亚家庭来说明保险费用在某些地方可以离现实有多远。假设我们的想象中的加利福尼亚人从2010年开始每年支付2000美元的家庭保险费。如果每年增加7% —— 这是该州允许的最高涨幅,而且在任何情况下都极不可能发生 —— 那么到2023年,保费将达到4820美元。天啊!然而,根据First Street的估计,这仍然比真正反映Hypothetical Insurance Inc.承担风险的金额要低2900美元。

难怪保险公司纷纷撤离加利福尼亚、佛罗里达和其他风险地区,导致真实的房主只能依靠最后的保险人。这些保单价格昂贵且常常不足。提供者也经常面临破产的风险。据最新统计,加利福尼亚的FAIR计划面临3110亿美元的潜在损失,佛罗里达的Citizens Property Insurance Corp.可能面临5250亿美元的打击。美国最大的洪水保险商联邦国家洪水保险计划一直是亏损的。如果这些计划失败,谁会提供支持?照照镜子吧。

逻辑解决方案是准确定价气候风险,就像NFIP已经开始尝试的那样,最终结束对过时洪水地图的依赖。我们将不再补贴在最容易受到混乱天气影响的地区建造和重建房屋。但一次性做到这一点的结果将是房地产市场中突然尴尬的价格发现,伯特的1.2万亿美元损失将成为现实。

我们将不得不找到一个幸福的中间地带,一方面阻止沿着气候变化前线的定居,同时又避免经济灾难。但正如那些身处加利福尼亚野火或佛罗里达洪水路径的房主所证明的那样,有时候灾难来临时你并没有准备好。

更多来自彭博观点:

想要更多彭博观点吗?终端读者请前往 OPIN <GO>****。或者您可以订阅 我们的每日新闻简报**。**