史蒂文·姆努钦表示是时候终止他所创建的新国债了 - 彭博社

stacy-marie ishmael

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

摄影师:安德鲁·哈雷尔/彭博社 在本期彭博社加密货币通讯中,斯泰西-玛丽·伊什梅尔想知道需要多少律师才能获得监管清晰。

加密货币一切安好

“监管清晰”这一短语,作为加密货币信徒的一种内部标识,再次出现在罗宾汉对最新的监管警告的回应中。在周末,罗宾汉披露其加密部门已收到美国证券交易委员会的威尔斯通知,这表明监管机构的工作人员可能正在准备提起诉讼。

一份公司声明于周一发布,引用了罗宾汉首席法律、合规和企业事务官丹·加拉赫的话,称该行动是在“与SEC进行多年的善意合作以获得监管清晰”之后发生的。SEC拒绝对此发表评论。

声明最后确认“罗宾汉加密货币将继续存在”,并将“继续创新、推出产品,并为行业和客户的利益而争取监管清晰。”罗宾汉首席执行官弗拉德·特涅夫在周一的X平台上表示,SEC正在进行对加密货币的“持续攻击”。

[ 来源:Robinhood首席执行官Vlad Tenev在2024年5月6日](https://twitter.com/vladtenev/status/1787595554538786977)短语“监管透明度”也常常被用来反对“执法监管”,这是行业评论者如Coinbase的政策团队所说的SEC主席Gary Gensler正在进行的。

来源:Robinhood首席执行官Vlad Tenev在2024年5月6日](https://twitter.com/vladtenev/status/1787595554538786977)短语“监管透明度”也常常被用来反对“执法监管”,这是行业评论者如Coinbase的政策团队所说的SEC主席Gary Gensler正在进行的。

就他而言,Gensler一再坚持监管情况非常明确:在他看来,绝大多数数字资产都是证券,且加密公司正在违反他的机构规则。 相比之下,根据Coinbase律师在2022年7月致SEC的信件中提出的论点,监管透明度将涉及监管机构同意“提出和采用规则”来管理数字资产,包括识别和具体说明哪些资产算作证券的规则。该机构表示不同意见。

(Coinbase在2023年3月披露它也收到了自己的Wells通知。)

另一个流行的论点是现有法律不适用:加密资产是独特的,不能像其他金融工具一样对待,尤其是当美国监管机构 自己都无法达成一致 是否以及哪些数字资产是 商品或证券。

就在昨天,美国商品期货交易委员会主席罗斯廷·贝哈姆 在洛杉矶的米尔肯年会上告诉与会者,从现在到选举之间有限的立法工作日对加密货币没有任何好处。

在下次总统选举之前, 任何形式的加密立法在美国成为法律的机会都不大。相比之下,贝哈姆表示,他预计在接下来的两年里会看到“另一个执法行动周期”。

这一切都引出了一个问题:下一个是谁?

图表展示

稳定币交易中的机器人主导

不到10%的稳定币交易来自真实支付活动

来源:Visa,Allium Labs

注意:数据跟踪USDT、USDC、USDP和PYUSD。调整后的交易量去除了与非自然活动和其他人为通货膨胀行为相关的交易。

倾听他们的声音

“基于技术的性质,你不必信任像我这样的人,这种信任就像是嵌入在代码中一样”

克里斯·迪克森

安德森·霍洛维茨的普通合伙人

描述加密区块链的优点 在一次签书会上。### 我们正在阅读(和写作)

- 克里斯·迪克森对加密行业声誉的改革运动

- 币安表示因尼日利亚问题被要求支付“秘密”费用

- Revolut推出英国加密交易所,数字资产恢复

- 研究发现超过90%的稳定币交易不是来自真实用户

- 兰博基尼兄弟不再:加密正在创造新的财富

- 加密初创公司在投资回暖时加速估值

- 美国证券交易委员会对数字资产的权力争夺威胁美国创新(金融时报)

- 比特币反弹使加密期权交易者预期达到10万美元(CoinDesk)

我们正在观看的内容

### 在您的收件箱中获取彭博社新闻通讯

### 在您的收件箱中获取彭博社新闻通讯

- 科技日报,了解科技领域的最新动态

- 网络简报,报道黑客和网络间谍活动的阴暗世界

- 危机边缘,独家报道企业困境、破产和转型故事

- 游戏进行中,深入了解视频游戏行业

并在 Bloomberg.com 注册更多彭博社新闻通讯。

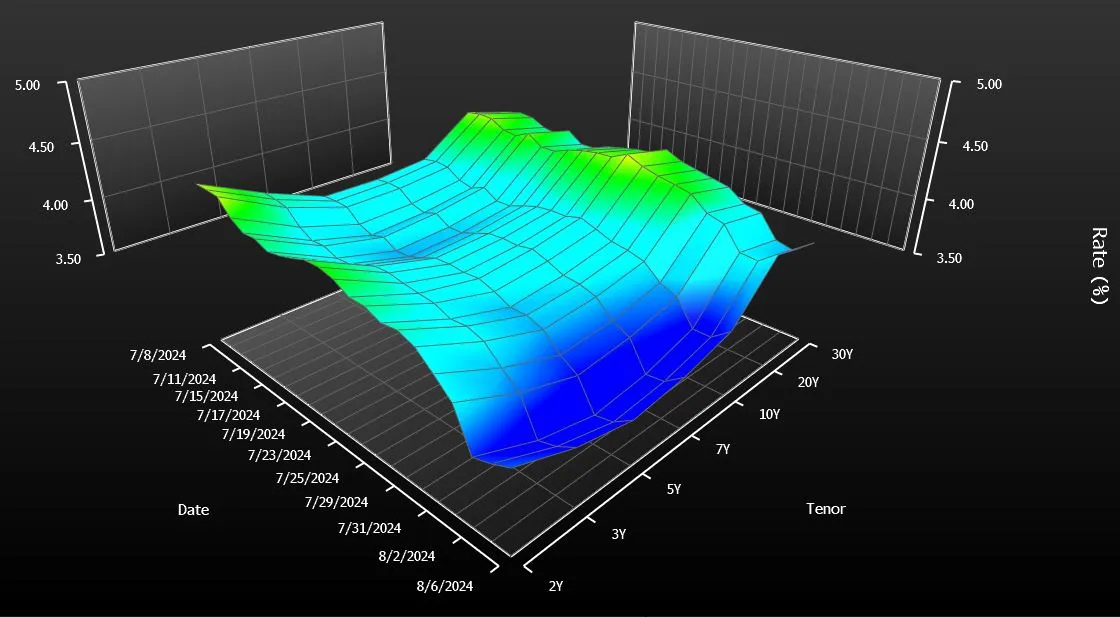

只需快速浏览一下 美国国债曲线 就能意识到有什么不对劲。一种国债——20年期——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

这不仅仅是交易员们担忧的小问题。这让美国纳税人花费了钱。自从财政部在四年前重新推出20年期国债进行每月拍卖以来,销售额每年增加了大约20亿美元的利息支出,这是一项简单的粗略计算。这样算下来,20年期国债的总支出约为400亿美元。

从某种程度上说,这对一个每年花费近 $7万亿 的政府来说是微不足道的。然而,20亿美元的确是一笔不小的数目。这与 政府每年用于 运营国家公园系统的支出相同,甚至超过了用于帮助退伍军人购房的支出。

与大多数债券市场专家讨论此事时,他们会犹豫不决,是否应该取消20年期债券以节省资金。他们说,这比看起来要复杂得多。但在接受本报道采访的约十人中,有一个人毫不犹豫地表示应该取消它。这个人,值得注意的是,就是在2020年将该债券复活的斯蒂芬·姆努钦。

“我不会继续发行它们,”姆努钦在被彭博新闻联系时表示,他曾在时任总统唐纳德·特朗普任内担任财政部长。他认为,创造另一种到期日以帮助锁定数十年的低借贷成本在当时是有道理的,但事情显然没有按计划进行。“这对纳税人来说只是成本高昂。”

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

无论哪个政党在11月赢得白宫,20年期债券推出的启示是明确的:管理政府不断膨胀的赤字变得越来越棘手。几乎$2万亿,是五年前水平的两倍。而且,投资者并不一定会因为财政部将新债券摆在他们面前就急于购买。

这就是美国财政的新现实,债券市场专家表示。这个国家需要尽可能多的愿意借钱的债权人。对于那些犹豫不决、不愿意迅速结束20年拍卖的专家来说,这种需求是至关重要的——即使这意味着需要支付更高的价格来吸引买家购买市场上的新证券。

“拥有另一个到期点,”多策略对冲基金Balyasny资产管理公司的宏观策略负责人布莱恩·萨克说,“给他们一些额外的灵活性。”

美国在2020年5月恢复了20年期债券的销售,结束了超过三十年的暂停。

从一开始就有迹象表明,这笔债务将会很昂贵。给予新到期债券祝福的债券市场顾问警告财政部不要高估需求。然而,最初的拍卖规模明显大于推荐的规模。

“我们希望尽可能多地发行长期债务,以延长我们的到期时间,并锁定当时非常低的利率,”现任私募股权公司Liberty Strategic Capital的穆努钦说。他甚至想引入超级长期债务——到期时间为50年或100年的证券——但在顾问劝阻后,最终选择了20年。

20年期债券在经历了一系列拍卖规模增加后真正开始下滑,并很快成为收益率最高的美国政府证券。今天,即使拍卖规模已减少,它仍然是除短期国库券外最昂贵的融资形式。

分析师指出了多种原因,为什么20年期债券继续挣扎。其中最显著的原因是:它的流动性不如10年期债券,并且提供的久期或利率风险少于30年期债券。

在4.34%时,20年期收益率目前比10年期和30年期证券的平均水平高出0.23个百分点。由于如果财政部出售更多的10年期和30年期债券而不是发行20年期票据,今天的收益率可能会略高,因此很难精确测量替代融资成本。但是,在过去四年中,在发行时计算的收益率差距,产生了每年20亿美元的额外成本估算。

基于国债收益率与利率掉期之间差距的更保守的额外成本计算,将这一数字定在大约一半。

“从纳税人的角度来看,最重要的是,随着时间的推移,你能否最小化借款成本?”纽约哥伦比亚线程投资公司的利率策略师埃德·阿尔-侯赛尼说。“我们是否真的做到了这一点还不清楚。”

阿尔-侯赛尼是市场上少数几个与穆努钦观点一致的人之一。他说,这整个事情都是一个“错误”。“对这些特定债券的需求不大。这没有意义。”

| 阅读更多: |

|---|

| 耶伦在与特朗普盟友的奇怪争执中受到质询一百万次模拟,美国的判决 - 债务危险在前全球最大债券市场的重构将改变交易方式美国预算赤字正在爆炸,前景黯淡 |

为了更好地匹配供需,财政部近年来大幅减少了该期限的发行。20年期债务的季度销售额现在为420亿美元,较最高峰的750亿美元大幅下降。

“财政部已将20年期债券调整到更合适的规模,”萨克说。他曾在财政部借款咨询委员会任职,该委员会由债券交易商和投资者组成,向政府提供发行策略建议。在2020年,该委员会支持推出20年期债券。“该证券的市场现在比几年前更为平衡。”

而前财政部债务管理办公室副主任阿马尔·雷甘提表示,市场在几年后可能会看起来更好。雷甘提强调,新证券需要一段时间才能吸引到其他期限所吸引的那种持续需求。

雷甘提说,尽管自首次推出以来的四年在资本市场上似乎“是一个很长的时间”,但“从债务管理的角度来看,这实际上是相当短的时间。”

对于穆努钦来说并非如此。他表示,市场已经有足够的时间来做出判断。

与此同时,已经有一个群体停止了20年期债券的销售:美国企业。起初,全国各地的首席财务官在财政部重新推出该期限时 增加 了20年期债券的销售。这是政策制定者所寻求的积极副作用之一。

然而,这种增长很快消退,如今市场几乎处于停滞状态。今年上半年,新发行总额仅为30亿美元,较2020年的820亿美元大幅下降。根据彭博社汇编的数据,该期限的销售额占10年期和30年期债券总销售额的不到1%,而之前约占10%。

“我们总是说,在企业市场上,供应跟随需求,而一般来说,对20年期债券的需求并不大,”CreditSights的全球信用策略负责人Winnie Cisar说。“这只是一个奇怪的期限。”