住房部长指望加拿大降息刺激建筑热潮 - 彭博社

Laura Dhillon Kane

住房部长肖恩·弗雷泽。

住房部长肖恩·弗雷泽。

摄影师:詹姆斯·帕克/彭博社加拿大的住房部长表示,他相信较低的利率将鼓励建筑商加快活动,缓解该国房屋供应紧张的局面。

肖恩·弗雷泽被问及他是否担心加拿大央行的降息将释放被压抑的需求并推高房价,他表示较低的借贷成本也应该会导致供应增加。

“我的预期是,如果我们在今年内看到利率下降,我与之交谈过的许多开发商将开始那些今天边际的项目,”他在周二的新闻发布会上说。

无论利率如何变化,政府的行动方针都将保持不变,弗雷泽表示。“我们需要尽快尽一切可能建造尽可能多的住房。这一点今天如此,六个月后也是如此,无论我们所面对的利率环境可能发生什么变化。”

建筑商跟不上

房屋建设增长速度不足以满足人口需求

来源:加拿大抵押与住房公司

已经有证据表明,随着央行暗示已经停止加息并正在考虑何时降息,加拿大的房地产市场正在再次升温,根据纳诺斯研究为彭博社进行的民意调查,加拿大人对房价走势变得更加乐观,12月的二手房销售量也有所增加。

但2023年的部分时间住房开工不景气,建筑工作没有跟上移民激增到加拿大。

这引发了人们对房价是否可负担的担忧。去年对未来降息的预期帮助点燃了一轮价格上涨,导致房价在二月到八月间上涨了近6%。

阅读更多:购房者如此狂热,以至于不愿等待加拿大降息

在上周的新闻发布会上,加拿大央行行长蒂夫·麦克莱姆表示,虽然他听说有开发商表示较高的利率正在推迟项目,但降低利率对需求的影响更大。

“数据非常清楚,利率对需求的影响要比对供给的影响大得多,”他告诉记者。

弗雷泽表示政府正试图通过措施“让建筑商的数学运算成立”,比如取消新租赁建筑的商品和服务税。他还吹捧了一个供应现金给承诺快速建造密集住宅的市政当局的40亿加元(30亿美元)基金。

财政部长克里斯蒂娅·弗里兰补充说,供应是“挑战的核心所在”。

“这就是为什么你每周,实际上每天都看到我们在这里宣布增加加拿大住房供应的新计划。”

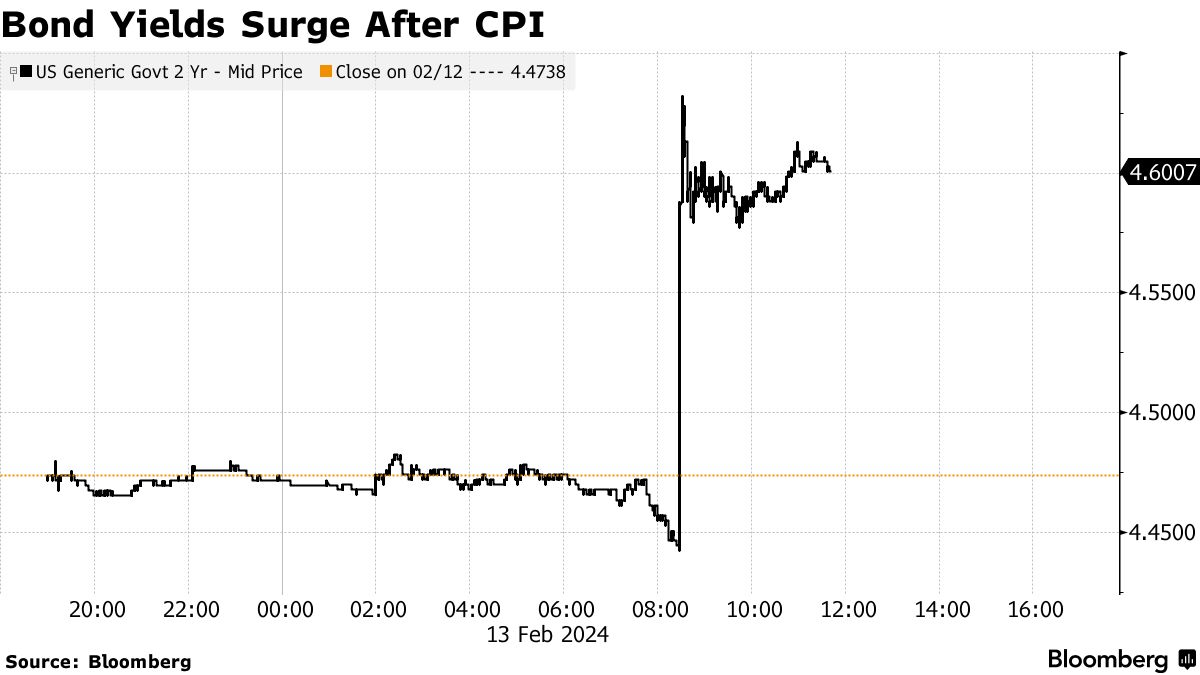

周二,华尔街得到了现实的检验,通胀数据高于预期,触发了股票和债券的下跌。

股票在核心消费者价格指数超过预期并在八个月内上涨后,远离了它们的历史最高点。国债抛售,两年期收益率达到了去年12月央行“转向”之前的最高点。掉期交易商几乎放弃了对7月之前美联储降息的预期。美国投资级企业债市场的风险感指标飙升,有三家发行商被搁置。

CPI数据令投资者失望,因为最近价格压力的下降助长了今年降息的预期。这些数字也证实了美联储主席杰罗姆·鲍威尔和一系列央行发言人所强调的观望态度。

“如果鲍威尔和其他美联储成员几周前没有已经对3月降息的前景泼了冷水,今天的CPI报告可能会做到这一点,”Glenmede的Jason Pride说。“仍然有粘性的服务业通胀的证据可能会让美联储在过快降息之前停下来。”

Pride表示,今年降息仍然可能会成为选择,但可能会比市场预期的时间晚。

标普500指数跌破了5000点,创下了自2022年以来最糟糕的CPI日。科技股重要指数纳斯达克100指数下跌了多达2%,然后收窄了损失。微软公司和亚马逊公司领跌大盘股。美国10年期收益率上涨了10个基点,达到4.27% —— 创下了去年11月以来的最高水平。美元对所有发达市场同行都走高。

“尽管最近的美联储评论和就业报告已经有效地关闭了3月份降息的大门,但美联储现在已经锁住了大门,且丢失了钥匙,” Janus Henderson Investors 的 Greg Wilensky 表示。

“尽管最近的美联储评论和就业报告已经有效地关闭了3月份降息的大门,但美联储现在已经锁住了大门,且丢失了钥匙,” Janus Henderson Investors 的 Greg Wilensky 表示。

掉期合同 参照美联储政策会议 —— 就在今年1月中旬,这些合同还完全定价了5月份的降息,并且预计今年年底将降息175个基点 —— 现在已经动荡不安。5月份降息的可能性从公布通胀数据前的约64%下降到约36%,预计今年将降息不到100个基点。

美联储官员正在证明他们“慢慢来”的方法是正确的,Ameriprise 的 Russell Price 表示。他说,第一次降息可能会在6月份提前到来 —— 但如果近期通胀趋势没有实质性改善,很容易会推迟到7月。

1月份的消费者价格指数报告提醒人们,通胀是一个难题,不是很容易理解的问题,通胀不会一直朝着同一个方向变化,Independent Advisor Alliance 的 Chris Zaccarelli 表示。

收听 • 9分钟37秒

收听 • 9分钟37秒

要点:推动股市上涨的七大因素(播客)

“如果通胀仍然是一个问题,债券就太昂贵了;如果利率长期上升,股市就无法持续上涨 —— 尤其是如果美联储完全停止加息的假设是错误的话,” 他补充道。

在周二的数据发布之前,花旗集团的策略师指出,交易商们缺少对非常短暂的宽松周期后紧随其后的加息风险进行对冲。如果通胀被证明是顽固的,关于美联储所谓的中性利率的讨论可能会重新出现,并引发国债收益率曲线走势加速上升,他们说。

根据LPL金融的Jeffrey Roach的说法,虽然数据并不完全符合美联储所期望看到的,投资者们还得等到本月晚些时候才能更全面地了解消费者价格。

根据LPL金融的Jeffrey Roach的说法,虽然数据并不完全符合美联储所期望看到的,投资者们还得等到本月晚些时候才能更全面地了解消费者价格。

“正如美联储表示,即使经济数据连续几个月令人鼓舞,他们也不会急于降息,他们不会仅仅因为一个高于预期的CPI数据就立即改变政策,” 摩根士丹利的E*Trade的Chris Larkin说。“除非有证据表明相反,长期的通胀趋势仍然存在。美联储已经明确表示,降息不会像许多人期望的那样迅速发生。今天只是提醒了他们为什么倾向于等待。”

Josh Jamner在ClearBridge Investments表示,通缩过程并不是一条直线,而在一系列更有利的数据发布之后,单独的高通胀数据并不能代表一个新趋势。

事实上,美联储决策者更青睐一种被称为个人消费支出价格指数的通胀指标,这种指数的计算方式与CPI不同。PCE一直更接近于美联储的2%目标。

一月份消费者价格指数的意外上涨可能在PCE中不会那么明显,对于央行官员来说,他们在权衡何时降息时可能也不那么令人担忧,根士丹利的经济学家在一份致客户的备忘录中表示。说。

CPI的更多评论:

- GLOBALT投资的Keith Buchanan:

“这份报告进一步推迟了美联储预期的降息。再加上上周的非农就业报告,劳动力市场仍然紧张,通胀仍然普遍高于目标水平,这种环境表明经济可以在更长一段时间内承受高利率,以确保通胀继续朝着2%的目标水平发展。”

- Apollo Global Management的Torsten Slok:

“现在宣布战胜通胀可能还为时过早。也许最后一英里确实更加困难。”

- Regan Capital的Skyler Weinand:

“达到美联储神奇的2%通胀目标可能比预期更加困难,并导致利率在更长一段时间内保持较高水平。”

- Commonwealth Financial Network的Rob Swanke:

“这显然不是美联储希望看到的消息,以便开始降息。因此,我们可能还要再等待几个月。”

- Paul Toft,Key Private Bank:

“我们仍然赞同美联储谨慎开始降息的立场,我们认为第一次降息将在6月或7月会议上进行。”

- 普丽莫顿投资的尼尔·比雷尔:

“我们还没有担心通胀重新加速的阶段,但我们也还没有走出困境。”

- LPL金融的昆西·克罗斯比:

“‘最后一英里’——正如预期的那样——正在变得更加棘手和顽固,甚至阻碍了FOMC最鸽派的一翼。”

- 锡特投资的布莱斯·多蒂:

“从美联储的角度来看,经济增长足够强劲,没有紧迫感要降息。与此同时,债券投资者将比许多人预期的时间更长地享受更高的收益率。”

- 普兰特莫兰金融顾问的吉姆·贝尔德:

“仍然存在通往软着陆的可行路径,但1月的通胀报告提醒我们,要达到那个目标并不容易。偏离最佳政策路径可能导致两种不良后果之一。通胀再次出现是一种风险,但不是唯一的风险;政策导致的衰退的潜在可能性——即使是轻微的——仍然不能被忽视。”

- 高盛资产管理的亚历山德拉·威尔逊-埃利松多:

“美联储的延迟意味着关注现金充裕的公司,这些公司受益于更高的实际工资和强劲的消费者,而不是那些债务以浮动利率形式存在的周期性公司。对于利率,我们保留了现金以在市场重新定价美联储延迟并且估值更具吸引力时获得更好的入市时机。”

美国银行客户在截至上周五的五周内从美国股票中流出了最多资金,也是七个月来个股中最大的资金流出。

美国银行量化策略师贾尔·凯瑞·霍尔(Jill Carey Hall)在周二的一份报告中表示,客户上周净卖出了美国股票,从这一资产类别中提取了19亿美元,这是五周来的最高值。

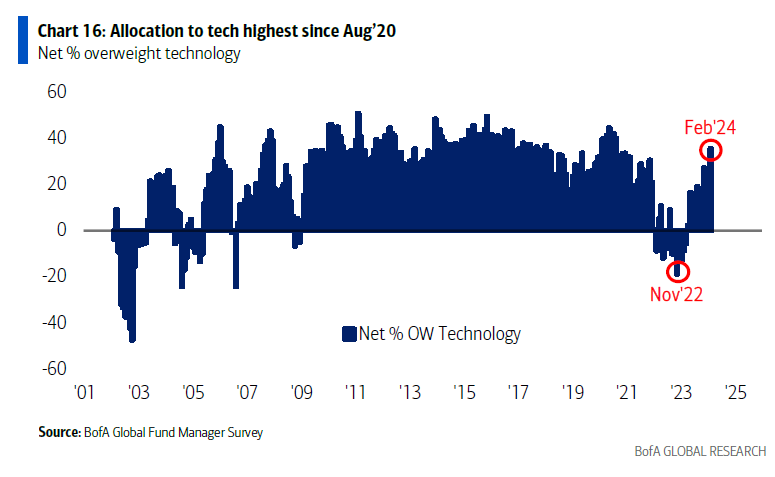

根据美国银行的另一项调查,投资者对全球增长的乐观情绪达到了两年来的最高水平,他们正在“全力以赴”投资于美国科技股。

目前科技股的配置已经达到了2020年8月以来的最高水平。与此同时,由于宏观风险的缓解,投资者将现金水平削减了55个基点。美国银行策略师迈克尔·哈特内特在一份报告中写道,此前现金水平的下降往往会在接下来的三个月内带来约4%的股市涨幅。

根据花旗集团策略师的说法,上周中旬美国股指期货出现了急剧的看涨资金流入,标普500指数期货吸引了180亿美元的新多头仓位。

纳斯达克100指数期货也吸引了74亿美元的新多头仓位,而该基准指数的多头仓位已经非常高且完全单边,由克里斯·蒙塔古领导的团队写道。

来源:彭博社### 企业要闻:

来源:彭博社### 企业要闻:

- 可口可乐公司给出了2024年的有机收入展望,超出预期,预计多样化的产品组合将推动业绩。

- GlobalFoundries公司,美国最大的定制半导体制造商,对本季度的收入预测不佳,表明工业和汽车零部件的过剩仍在拖累订单。

- AutoNation公司,美国最大的汽车经销商连锁集团之一,击败了分析师对第四季度利润和销售的预期。

- 万豪国际公司报告了超出预期的第四季度收益,因为公司受益于美国以外的需求增长。

- 百时美施贵宝公司报告的第四季度收入低于分析师预期,因为该公司的多发性硬化症药物继续下滑。

- Shopify公司报告了第四季度的销售和利润,略高于分析师的预期,表明这家加拿大电子商务巨头成功抵御了来自像特暮、Shein和TikTok等亚洲购物平台的竞争。

- 激进投资者卡尔·伊坎披露持有捷蓝航空公司9.91%的股份,称股票被低估,并表示他已与管理层就可能在董事会上获得代表权进行了谈判。

- ASML控股公司在交易开始的头几分钟下跌,但很快恢复,交易员将这一意外的暴跌归咎于一笔错误交易。

| 参加MLIV脉搏调查 |

|---|

| 肥胖症治疗如奥塞米改变饮食和购物习惯吗?分享你的观点。 |

观看:摩根大通资产管理的大卫·凯利谈论市场对CPI的反应。

本周重要事件:

- 欧元区工业生产,GDP,周三

- 英国央行行长安德鲁·贝利在上议院经济事务委员会作证,周三

- 芝加哥联邦储备银行行长奥斯坦·古尔斯比发表讲话,周三

- 美联储监管副主席迈克尔·巴尔发表讲话,周三

- 日本GDP,工业生产,周四

- 美国帝国制造业指数,初请失业金,工业生产,零售销售,商业库存,周四

- 欧洲央行行长克里斯蒂娜·拉加德发表讲话,周四

- 亚特兰大联邦储备银行行长拉斐尔·博斯蒂克发表讲话,周四

- 美联储理事克里斯托弗·沃勒发表讲话,周四

- 欧洲央行首席经济学家菲利普·莱恩发表讲话,周四

- 美国住房开工,生产者物价指数,密歇根大学消费者信心指数,周五

- 旧金山联邦储备银行行长玛丽·戴利发表讲话,周五

- 美联储监管副主席迈克尔·巴尔发表讲话,周五

- 欧洲央行执行董事伊莎贝尔·施纳贝尔发表讲话,周五

观看:美国通胀超过预期,打击了美联储降息希望。

市场主要变动:

股市

- 截至纽约时间上午11:44,标普500指数下跌1%

- 纳斯达克100指数下跌1.1%

- 道琼斯工业平均指数下跌1.1%

- 欧洲斯托克600指数下跌0.9%

- MSCI世界指数下跌0.9%

货币

- 彭博美元现货指数上涨0.6%

- 欧元兑美元下跌0.5%,至1.0716美元

- 英镑兑美元下跌0.2%,至1.2601美元

- 日元兑美元下跌0.9%,至150.74日元

加密货币

- 比特币下跌2.4%,至48,637.95美元

- 以太币下跌0.7%,至2,613.71美元

债券

- 10年期美国国债收益率上涨10个基点,至4.27%

- 德国10年期债券收益率上涨3个基点,至2.39%

- 英国10年期债券收益率上涨8个基点,至4.14%

大宗商品

- 西德克萨斯中质原油上涨1.2%,至77.88美元/桶

- 现货黄金下跌1.3%,至1,994.69美元/盎司

本故事由彭博自动化系统提供协助制作。