新常态会是什么样子,我们该如何达到那个状态?- 彭博社

Edward Harrison

美国经济和美国资产的新常态将受到我们是否回到2000年之前的实际利率水平的重大影响。

美国经济和美国资产的新常态将受到我们是否回到2000年之前的实际利率水平的重大影响。

美联储的加息应该会对经济造成伤害,并吸走资金。但它们也提高了储蓄者的收入,他们因此获得了多年来最大的利息支付,帮助推动了中央银行试图减缓的消费支出。但实际上,利率开始在实际方面产生影响。因此,目前还不清楚这个故事将如何收场。

杰伊叔叔是我的好朋友

昨天我和一个朋友聊天。他告诉我,他曾经以有史以来最低的疫情时期抵押贷款利率锁定了2.3%。现在,他只是把钱放在货币市场基金里,就能获得5%左右的利息。实际上,他因为借钱而获得了相当大的好处。他说:“杰伊叔叔对我真的很好。”

当然,并非所有人都受到杰罗姆·鲍威尔(Federal Reserve Chair Jerome Powell)的照顾。消费者正受到信用卡账单和汽车贷款的挤压。高抵押贷款利率使那些锁定低利率的人望而却步,导致住房短缺,使租金和新房购买变得极其昂贵。任何劳动力市场的裂缝都将首先被最低收入的美国人感受到。但肯定有一大批人在2020年美联储降息以防止危机并将利率保持在那里,即使通货膨胀回升至8%以上时,从中受益。现在,由于美联储的拖延,许多人正因为其积极的加息行动而受益。这给了他们锁定低利率抵押贷款的时间,也给了企业以低利率滚动债务的时间。然后,随着利率的飙升,他们从现金中获得了高利率。

最后,这使得更紧缩货币政策的负担落在了那些无法锁定低利率的人群身上。他们现在正遭受着仍然高涨的通货膨胀和高额借贷成本的双重打击。这引发了一个问题:我们如何从这里回到旧的新常态,即一直持续到大规模金融危机之前的景观?是通过美联储施加额外痛苦给利率“输家”来弥补那些在其货币政策药物的痛苦副作用中有些免疫的人?还是有某种滑行路径,柔和着陆,以实现这种正常化?

从美联储落后于曲线受益

我想深入探讨美联储迟迟提高利率的问题,因为我认为这是一个棘手的问题,正如英国人所说的那样。我和我的一群彭博同事昨天在电话里讨论了这个“赢家和输家”的问题。我们得出的一个结论是,就像我的朋友一样,有很多人根本不在乎短期和现在长期利率上升。他们已经锁定了有效地使他们免受影响的利率。

在企业界也是如此。当硅谷银行破产时,债务市场出现了巨大的震荡,一些人认为衰退即将来临。但美联储又一次变戏法,提出以面值收取银行手中的水下国债作为抵押品,尽管其利率调整已使其以大幅折扣交易。市场立即解冻,那些能够发行债券的公司发行了债券。那些不能的公司则没有。这是由于利率快速重新正常化而产生的富人和穷人之间的最好的例子,自那时以来,我们已经看到破产案件开始增加,因为信贷收紧。

像亚马逊这样的公司,现金充裕,已经在借贷成本非常低的时候借入了数百亿美元,而他们并不需要这笔钱。现在他们可以将这笔钱存入账户,获得5%的利息。

亚马逊在2021年借入了185亿美元,到2061年到期,由于低利率环境下的需求,交易以3.25%的利率完成,比最初报价低了20个基点。亚马逊锁定了3.25%的利率,直到首席执行官安迪·贾西年过90岁,亚马逊看到美联储加息,他们又进行了两笔交易,额外借入了210亿美元在去年的四月和十一月。这两年几乎借入了400亿美元,足够维持——是什么,十年?二十年?非常感谢,杰伊叔叔。

利息收入渠道比他们想象的要大

对美联储加息政策的免疫力得到了加强,这得益于美国独特的30年抵押贷款标准,使房主免受利率风险。我刚刚看到一个关于一对夫妇计划通过租房而不是出售并用超过7%的新抵押贷款购买的故事。这就是利率保护的重要性。

现在亚马逊和像它一样的公司和家庭都受到保护。在某种程度上,美联储的举措并不重要。事实上,正如我上周提到的,对于一些人和公司来说,美联储加息越多,对你越有利,因为你的利息收入会增加。实际上,你希望美联储加息,因为这对你的财务状况有利。

按数字计算

- 至少23个基点 - 如果您在2020年或2021年申请了30年抵押贷款,现在投资于30年期国债,您将获得的报酬

美联储的困境

美联储在这里有点为难。其双重 mandate 表明,它绝对必须采取一些行动,任何行动,以帮助降低通胀。Powell 上周告诉我们,美联储仍致力于2%的通胀目标。那么他们该怎么办呢?

美国经济中的大部分群体实际上受益于较高的利率。因此,提高利率并不像乍一看那么有效。但是,降低利率意味着更多信用良好的借款人会增加负债以保护自己。所以这绝对不是一个选项。我认为美联储的目标可能是保持现状,希望通胀继续下降,从而导致实际利率上升,限制信贷并使通胀保持在可持续的轨道上。

这不是一项容易的工作。这是因为 —— 由于许多人受到货币政策的保护 —— “利率输家” 必须承受的痛苦,为了让美联储获得其所寻求的整体经济影响,必须是极其痛苦的。

我的世界观影响了我对这个问题的看法

在告诉你我认为接下来会发生什么之前,我必须向你坦白。我不知道你是否注意到了(你可能注意到了,我希望你注意到了),但两周前我休了一个星期的假,现在仍然很难接受。自从 它开始,我每周都没有间断地发出这封简报。我想保持这个连续记录,但我做不到。我筋疲力尽,需要时间和空间远离事务。我想这种心态是我博客时代的遗留,当时我几乎是唯一的作者,所以我在2008年至2021年间在 Credit Writedowns 上撰写了超过10,000篇文章中的近8000篇,甚至在假期和休假期间也在努力完成。但这可能是不健康的,回想起来,我很高兴我休了一周的假。

好消息是,休息后,我开始用全新的眼光看待事物。我的宏观视角驱动力是,尽管纳斯达克股市目前表现出色,但似乎正在经历长期回归均值的过程。我上周强调了这一点。最近10年通胀调整后的回报在历史上很少有匹配,并且具有很强的均值回归性。

我觉得我们在日常市场喧嚣中失去了这种超额表现的视野。我的意思是,以名义术语来看,标普500指数自2009年低点以来增长了七倍多。这绝对是非同寻常的。因此,我们极不可能在未来达到这些回报。

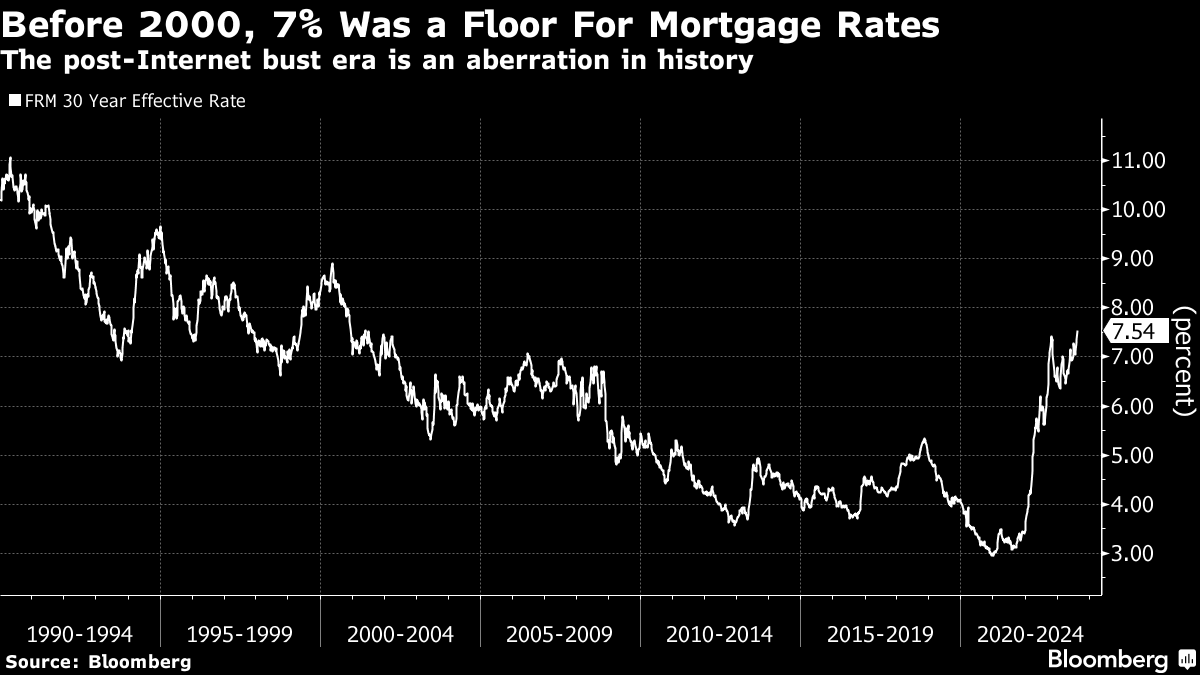

此外,当我在FX/Rates团队的新角色中查看历史图表时,零利率环境每次都显得异常。当我和我的朋友谈论他在疫情时期获得的2.3%的30年按揭贷款时,我们都记得零利率时代之前的抵押贷款利率。我的朋友说,整整一代人从未真正见过“正常”。我同意。看看这张图表。

所以当我考虑到美联储正常化利率时,我回到了2000年,因为2000年至2007年的货币政策虽然不是零利率环境,但为了防止通货紧缩,采取了相当宽松的政策,从而引发了房地产泡沫。

所以当我考虑到美联储正常化利率时,我回到了2000年,因为2000年至2007年的货币政策虽然不是零利率环境,但为了防止通货紧缩,采取了相当宽松的政策,从而引发了房地产泡沫。

展望未来,我看到一个实际和名义利率大幅上升的世界。例如,即使包括过去25年的低利率,自1959年以来美国10年期国债的平均实际收益率和实现实际回报率为3%。因此,如果我们正常化,那个更高利率的世界就是我们要回归的世界。这将对资产价格和回报产生主导影响。

在这种情况下,重要问题是我们最终会得到多少正常化。我认为2%的实际收益率不是完全的重新正常化,而是一个新的,但更低的正常。

### 回归正常

我们所有人都在努力弄清楚的最后一点是我们如何从现在到所谓的新常态。坦率地说,这仍然不是完全清楚的。我坚信风险资产的回报,如高收益债券、杠杆贷款和股票,将回归到一个较低的均值 —— 并且可能会超过下行。但我们可以通过很多方式实现这一结果,无论是缓慢燃烧还是灾难性危机。

我的直觉告诉我,缓慢燃烧是可能的结果,正常的非危机性衰退会像我们在储蓄贷款危机之后看到的那样出现。家庭和企业的资产负债表平均看起来足够好,除非美联储疯狂地过度紧缩,否则绝大多数人都能度过利率回升到正常水平的过程。我担心家庭在高利率和低库存时达到购房极限。但那不是大多数人。

然而,缓慢燃烧的叙事只是一个猜测。我不断看到关于零售盗窃在像 Dollar Tree 这样的低端零售商处增加的报道,这让我认为经济中存在的痛苦远比宏观数据告诉我们的要多。然后我看到像 Macy’s 这样的零售商谈论信用卡拖欠问题,除了盗窃外还有更多警钟响起。

在企业方面,我回想起了导致SVB破产的利率飙升,看到我们只达到了10年期国债的4.05%的收盘高点。此后较低的长期收益率对帮助陷入困境的地区性贷款人的资产负债表并避免他们过度收紧信贷起到了很大作用。但现在我们远远超过了那个水平。接下来会发生什么任何人都无法预测。如果信贷收紧导致信贷紧缩,我们将不得不应对大量企业房地产和评级较低的高收益债务的破产。这对金融体系有多大困难仍然是未知的。

最后,我们已经进入了今年的第八个月,我们只完成了六个最大市场问题的一半。倒挂的收益曲线正常化是逐渐而痛苦的,给债券持有者带来了损失。所以这似乎回答了我一月份提出的第一个问题。但股票持有者表现不错,所以有关2022年损失是否持续的问题仍未得到回答。我关于中国重新开放的第四个问题得到了回答。它并不看好。至于我关于货币的第五个问题,我错了。日本不是赢家。他们正在创下新低。但美元现在表现出弹性,使美国公司更难将外汇收益转化为利润。

最后一个问题是从2022年糟糕的投资环境中学到了什么。我们从中学到了什么?我提出的答案是理解零利率永远消失了。我仍然认为这是我们现在正在吸收的关键要点。但弄清楚这对市场意味着什么仍然是一个问号。

本周引用

我们看到比以往更多的买家将他们的债务收入比拉到了极限。许多买家之所以达到极限,是因为房价更高,利率也更高。

Robby Oakes

北卡罗来纳州教堂山CIMG住宅抵押贷款的贷款主管

我关注的事情

- 7%的抵押贷款利率似乎是许多人的痛点。

- 与此同时,持有固定利率的房主正在推高房价。

- 债券多头,你还有另外75个基点的痛苦才会真正糟糕。

- 总的来说,鲍威尔控制住了债券市场。

- 美元目前正处于大幅获利的状态。

- 高额美元支付的使用再次提醒我们不要忘记‘美元的死亡’。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专属新闻简报中获得专家分析。