联邦投降信号表明需要抗通胀投资组合-彭博社

Edward Harrison

一段时间以来,美联储官员开始明显表现出鸽派立场。尽管利率将继续上升,但加息的速度将很快放缓。在盈利前景疲软且通胀仍然居高不下的情况下,那些能够抵御价格压力的股票将受益。至少在美联储意识到宣告“任务完成”为时过早之前。

一段时间以来,美联储官员开始明显表现出鸽派立场。尽管利率将继续上升,但加息的速度将很快放缓。在盈利前景疲软且通胀仍然居高不下的情况下,那些能够抵御价格压力的股票将受益。至少在美联储意识到宣告“任务完成”为时过早之前。

美联储的转变是有意义的

几周的变化真是大。仅仅三周前,市场陷入动荡,一系列系统性金融风险 正在积累。美联储加息步伐的放缓似乎是可能的。上周我们得到了确认。旧金山联储主席玛丽·戴利表示美联储正在 考虑较小的加息。鹰派政策的顶峰终于到来。

美国股市在认为美联储政策转变的背景下和一些不错的盈利报告(我们应该预料到)上涨。如果这确实是顶峰,这将对美国股票和债券构成有利因素。遗憾的是,这正是共识告诉我们的 -- 在美国买入低点的时机 即将到来。那么风险是什么?

首先是经济衰退。数周的盈利下调和一场即将到来的衰退暗示股市底部尚未到来。通胀如此之高,主席杰罗姆·鲍威尔的美联储转变意味着他最终将效仿上世纪70年代的同行阿瑟·伯恩斯,而不是上世纪80年代的主席保罗·沃尔克。正如前纽约联储主席 比尔·达德利在彭博观点中写道,到目前为止,鲍威尔更像是伯恩斯。通胀将在远高于2%的水平触底,使美联储在长期内陷入困境。最终,它将不得不将利率提高得更高。这还遥远。当美联储最终被迫彻底解决通胀问题时,股市将再次承受压力。

与此同时,一个以高收益股票、具有定价权的消费品股票和能源组件为主的通货膨胀为导向的投资组合应该表现良好。

衰退对股市有何好处?

尽管采购经理人指数数据和国债收益率曲线等市场信号表明衰退正在逼近,现在谈论资产价格似乎有点奇怪。但对投资者来说,现在最重要的是美联储正在做什么。正如我在三月份写的那样,市场风险来自政策应对。

这里是完整引用

提高利率足以控制通货膨胀,同时保持经济运行是一项艰巨的任务。如果美联储无法平衡这两者,它会选择通胀还是增长?如果像沃尔克那样选择不惜一切代价打击通胀,2022年1月将在长期图表中看起来更像1973年1月。如果它决定偏向增长并允许通胀略微上升,我们可能会达到一个看起来很像70年代中后期的时刻,那时投资股票将是对抗通货膨胀的最佳对冲。

美联储看起来即将在通胀问题上让步。由于企业盈利到目前为止已经足够,我们应该能够在衰退中度过,而且最小限度地减少回撤。股市在衰退中触底后,整体市场将会上升。这并不意味着所有投资在中期都会表现良好。但至少最糟糕的尾部风险已经消除。

回到70年代

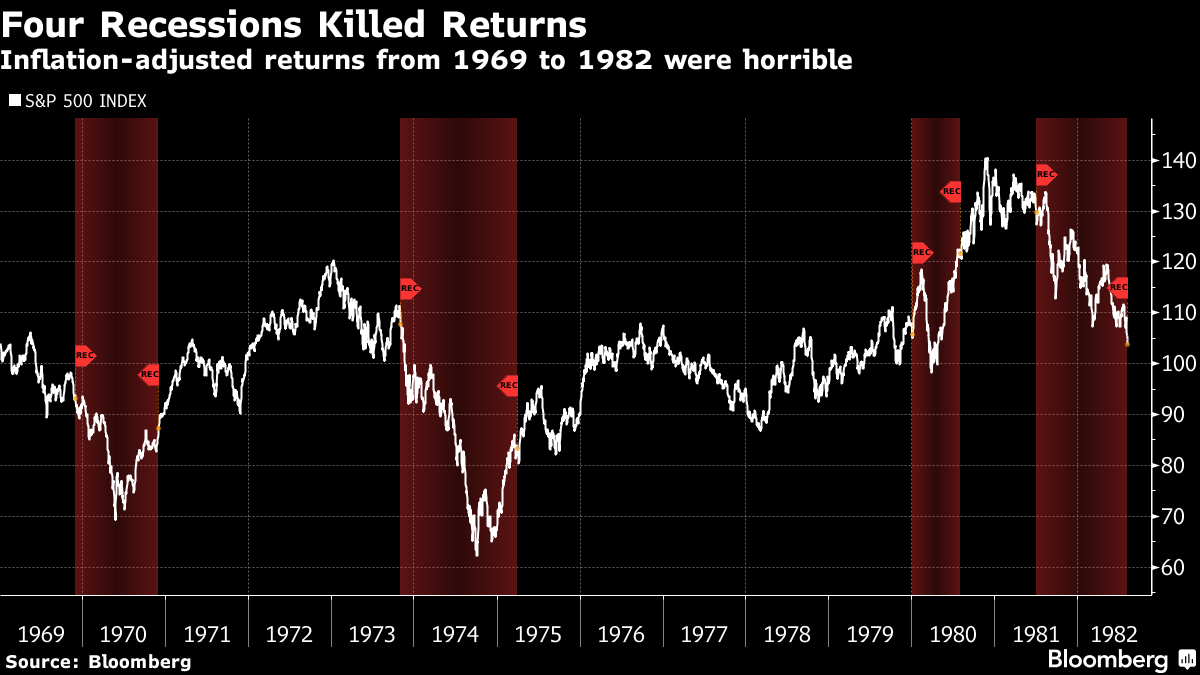

说实话,我们对70年代的记忆并不那么美好。很多人认为那是股市的一场彻底灾难。然而,从1974年10月的低点到1980年11月,标普500指数的年化回报率约为15%。即使按通货膨胀调整,股票在那六年期间也是赢家。

问题在于更广角的镜头显示了我们为什么将1970年代视为一个警示故事。

股票在通胀调整后的1969-1980年期间表现不佳,仅仅是因为我们在10年内经历了三次衰退。再加上1981年和1982年的第四次衰退,市场在经历了两位数通胀后几乎没有增长,情况变得更糟。

股票在通胀调整后的1969-1980年期间表现不佳,仅仅是因为我们在10年内经历了三次衰退。再加上1981年和1982年的第四次衰退,市场在经历了两位数通胀后几乎没有增长,情况变得更糟。

自1969年的1美元在1982年相当于2.63美元,一个1969年初仅略高于100的标准普尔500指数,到1982年底需要接近260或265才能在通胀调整后保持不变。相反,指数几乎完全保持在同一水平。所以你在通胀调整后损失了超过60%。那是一场灾难。

自1969年的1美元在1982年相当于2.63美元,一个1969年初仅略高于100的标准普尔500指数,到1982年底需要接近260或265才能在通胀调整后保持不变。相反,指数几乎完全保持在同一水平。所以你在通胀调整后损失了超过60%。那是一场灾难。

故事的寓意是什么?市场在经济上升期间可能表现良好。但在通货膨胀期间,跨业务周期的广泛股市指数是一个糟糕的通胀对冲。

按数字来看

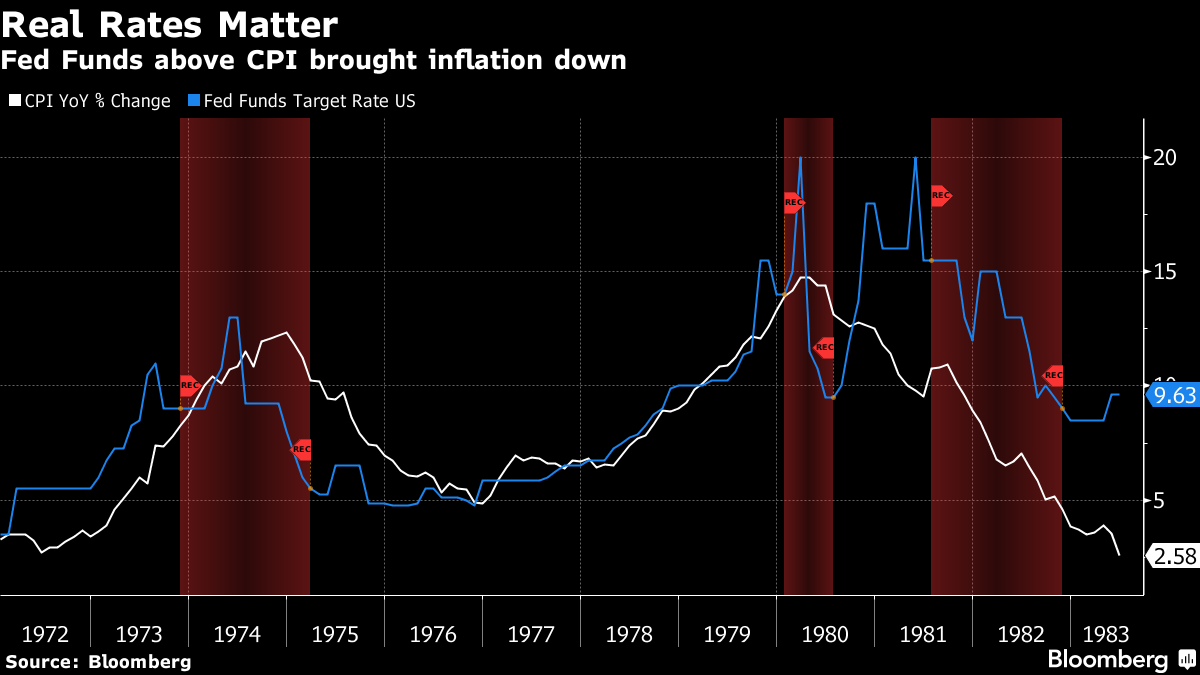

- -4.97%实际利率(由联邦基金利率减去当年消费者价格变化计算得出)

杰伊·鲍威尔如同亚瑟·伯恩斯

现在,看起来鲍威尔和美联储可能会在抑制通胀的使命上止步。如果他们更看重增长并让通胀略微上升,我们可能会达到一个看起来很像20世纪70年代中后期的时刻,那时投资股票将是对抗通胀的最佳对冲。

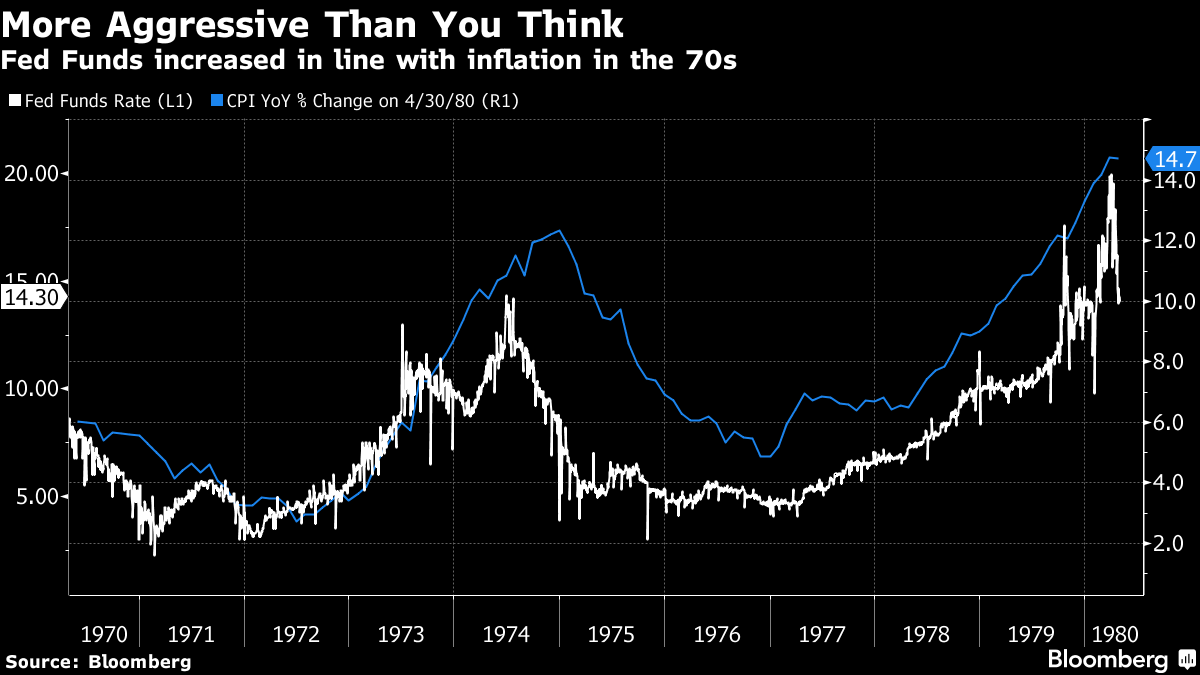

在20世纪70年代初,我们面临了非常相似的宏观背景 — 供应冲击后紧随其后的加息和经济衰退。在那种情况下,美联储在通胀得到控制之前就放缓了刹车。美联储花了几年时间全力打击通胀,将利率提高到极高水平,并导致美国经济陷入严重衰退。加息引发了新兴市场资产的崩盘。

与此同时,过于胆怯并不意味着美联储会束手就擒。例如,在五月份,我发布了这张图表,展示了20世纪70年代美联储的激进程度。

随着通胀在20世纪70年代中期上升,美联储提高了利率。但它一直在追逐通胀。只有当美联储愿意让实际收益率 — 即美联储基金利率相对于消费者价格通胀的比率 — 在保罗·沃尔克的领导下深入进入正区间时,通胀才开始减退。

随着通胀在20世纪70年代中期上升,美联储提高了利率。但它一直在追逐通胀。只有当美联储愿意让实际收益率 — 即美联储基金利率相对于消费者价格通胀的比率 — 在保罗·沃尔克的领导下深入进入正区间时,通胀才开始减退。

目前,通胀率超过8%,而美联储基金利率为3.25%。这是非常负面的,远远不及沃尔克时期。

目前,通胀率超过8%,而美联储基金利率为3.25%。这是非常负面的,远远不及沃尔克时期。

现在还不是买入的时机

让我们看看今天面临的情况。本周约有一半的标普500公司将公布财报。大型科技公司即将公布财报,彭博智库预测大型科技公司的利润将下降三年来最多。成长股将承受盈利痛苦,因为标普500公司的利润将下降。

彭博智库策略师吉娜·马丁·亚当斯表示,大多数经济部门的盈利预期已经下降。但她指出,消费品、能源和公用事业是例外。随着经济衰退逼近,更多的盈利压力将会到来。在哪些公司具有定价权以维持利润率,哪些公司销售的商品和服务消费者将继续购买方面,将会出现非常不同的结果。科技行业看起来很脆弱 -- 能源、消费品和公用事业则较少。

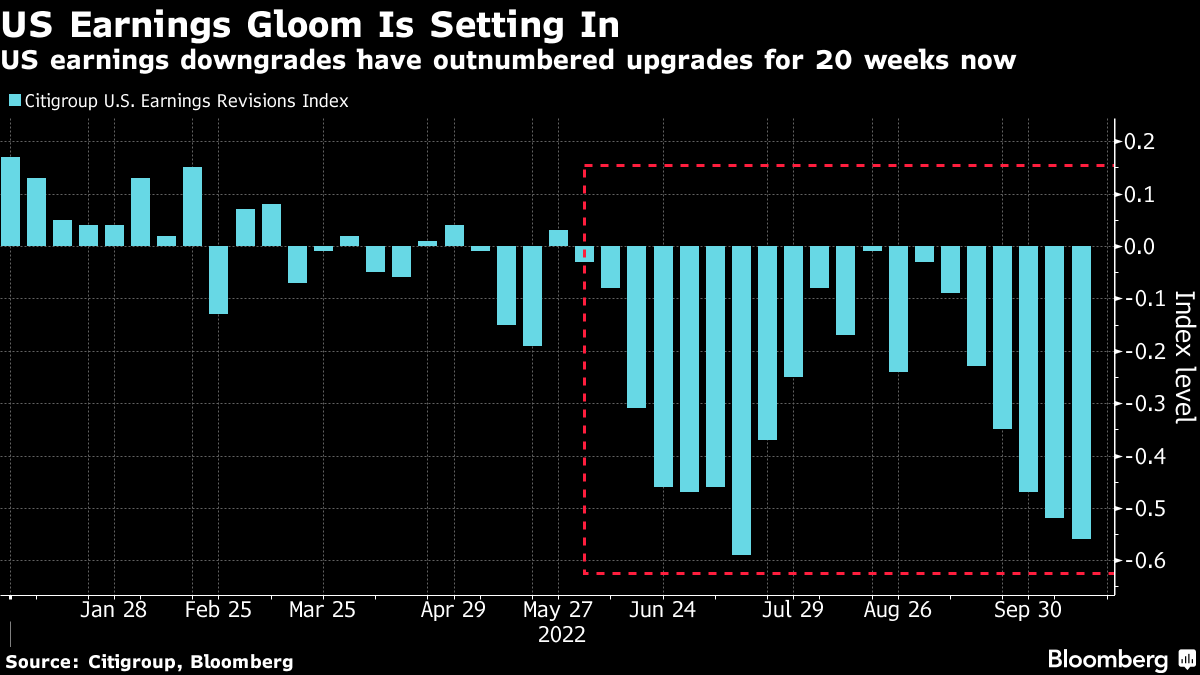

盈利下调仍将对股票施加压力。我们已经看到连续20周的盈利下调超过升级。

快速回顾上世纪70年代的图表显示,股市在整个经济衰退期间都在下跌,至少要到中途才见底。1970年,底部出现在六个月后。1974年,底部几乎还有一年的时间。股市也在1980年和1981-82年的经济衰退期间下跌。自1970年以来,唯一一次在经济衰退期间股市没有下跌的是1990年至1991年。

历史表明,如果我们经历一次经济衰退,股市将会进一步下跌。盈利下调和更高的联邦基金利率都不会有所帮助。随着增长放缓,预计消费品、能源和公用事业将表现优异。在这种环境下,高股息支付的股票也将是一种福音,因为联邦储备系统还没有结束加息。

但请记住,这一次,我们从更高的全球债务基础出发,但有一个不同于伯恩斯时代的联邦储备系统,可以回顾通货膨胀的先前时期以获取教训。这两点对遏制通货膨胀是积极的。它们表明,一旦中央银行意识到其工作尚未完成,经济将很快再次陷入困境,而由于债务的约束作用,通货膨胀将更快地下降。

参加调查

你最看好的联邦储备委员会赌注是什么?如果你想分享你对联邦储备委员会下一步行动和市场影响的看法,请填写我们本周的MLIV Pulse调查。

本周引用

沃尔克做了必要的事情,战胜了通货膨胀。伯恩斯没有,失败了。鲍威尔想要被记住为什么?

威廉·C·达德利

前纽约联邦储备银行行长

我关注的事情

- 本周大科技公司在盈利方面表现强劲。这里是预期。

- 我上周写了关于日本风险的文章。自那时以来的大规模干预只会提供有限的缓解。

- 中央银行对加密货币的替代方案?尼日利亚推出了数字货币。几乎没有采用。

- 美国房价现在正在下跌,是自2009年以来最严重的。