美国收益的危险混合尚未在股票中定价 - 彭博社

Edward Harrison

蒂姆·库克,苹果公司首席执行官,第三左,于2022年9月16日星期五在美国纽约苹果第五大道店外迎接购物者。 苹果公司指望最新的iPhone吸引富裕购物者,因为疯狂的通货膨胀可能会开始影响即使是最优秀的公司的利润率。

蒂姆·库克,苹果公司首席执行官,第三左,于2022年9月16日星期五在美国纽约苹果第五大道店外迎接购物者。 苹果公司指望最新的iPhone吸引富裕购物者,因为疯狂的通货膨胀可能会开始影响即使是最优秀的公司的利润率。

摄影师:Jeenah Moon/Bloomberg 美国股票的估值面临来自利率、通货膨胀、强劲美元和经济增长放缓的阻力。 这些风险中有一些已经在价格中体现出来。 但是在经济衰退出现之前,本季度的盈利季可能会揭示利润率的侵蚀程度。 这一点并没有在价格中体现出来。

估值面临压力

盈利季来了! 本周晚些时候,季度企业盈利报告将开始陆续发布。 鉴于公司已经发布的警告数量,预期不高。 它们会很糟糕吗? 可能不会,考虑到目前的情况。

不过有三件事情值得关注。公司指引最为重要。 这将让我们了解接下来几个季度会是什么样子,从而为接下来的几个季度奠定基础。 标普500指数的很大一部分估值都与前几年的盈利有关。 关键将是最优秀的公司以及尚未受到衰退影响的行业的表现。 这将让我们了解盈利痛苦已经蔓延到了多大程度。 我们还需要关注利润率,看看企业是否保留了定价权以对抗通货膨胀。

公司的指导将决定美国股市维持当前水平的走势。任何弱点的迹象意味着我们可能会重新测试最近的低点。

即使在美联储加息之前,股市就开始遭受重创

如果你想从宏观角度看待这个问题,美国企业估值面临着高或上升的利率、顽固的通货膨胀、经济增长放缓和强劲美元的危险混合。在这四个因素中,利率应该是最持久的阻力,因为美联储已经表明这是一种远离零利率政策的“永久”变化。长期实施较高利率会降低投资者愿意为股票支付的收益倍数。

在今年开始之前,我们已经生活在近15年的零利率世界中。日本展示了这意味着什么,因为随着时间的推移,日本的零利率意味着对短期利率将来保持低位的信心越来越强。这迫使长期利率也向隔夜利率靠拢 —— 接近零。

对于美国来说,较低的长期利率意味着未来现金流的折现率更低,使这些现金流更有价值。如果你以2%的折现率贴现五年后收到的钱,那么这笔钱的价值要比在无风险现金投资中的5%回报的机会成本低得多。当利率低时,你会更愿意投资特斯拉或优步,因为机会成本低。

因此,当投资者得知在新冠疫苗推出后,利率将会上升,从而使经济重新开放时,股市中最冒险的公司出现了大规模撤离。那些未来现金流支付时间最长的公司首先受到市场的惩罚。这种撤离早在2021年2月就开始了,甚至在利率上涨之前就开始了,并持续到美联储加息行动期间,影响了整个标普500指数和纳斯达克指数。

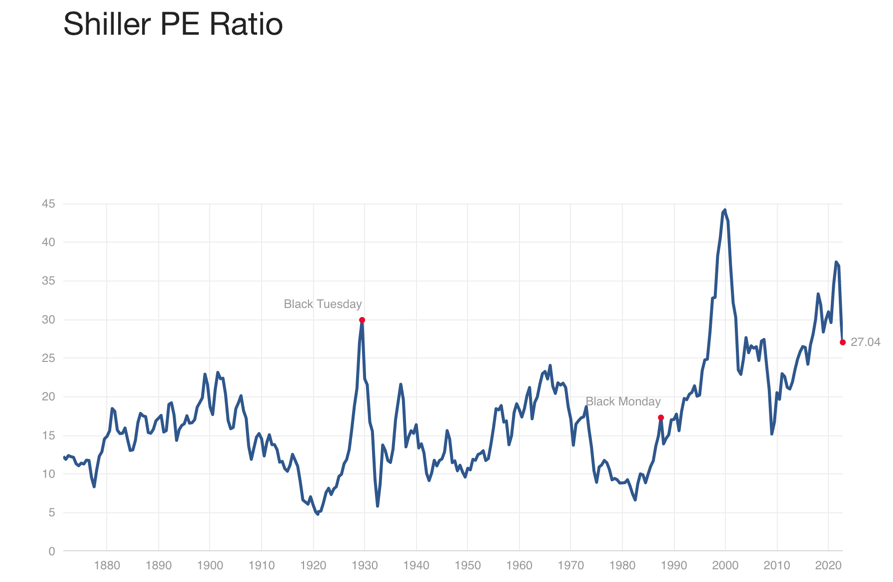

来源:Multpl.com### 通货膨胀损害利润率

来源:Multpl.com### 通货膨胀损害利润率

重新开放迅速导致价格上涨压力。尽管美联储在2021年始终保持耐心,但市场预期随着经济复苏和通货膨胀首次多年来出现,利率将上升。一旦通货膨胀根深蒂固,担忧便从折现率转移到实际利润率。

我在六月谈到过这个问题在这里。从那时起,利润率已经下降。

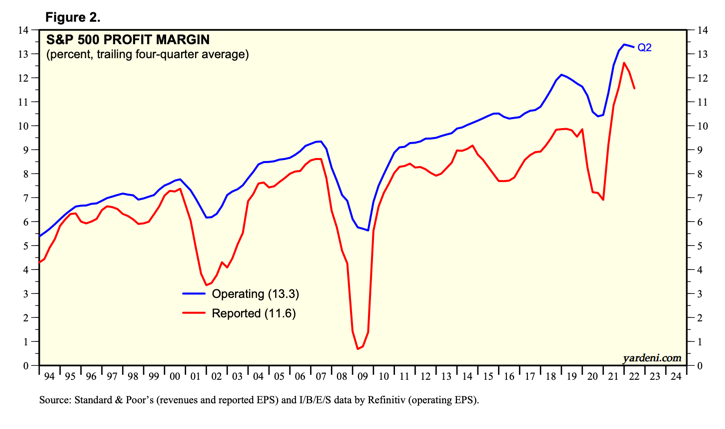

来源:Yardeni Research我预计随着通货膨胀侵蚀需求,利润率将进一步受到挤压。从2009年到今天的趋势线显示了基于季度收益的利润率已经变得多么高,因为它远远高于2014年至2021年所有收益水平。

来源:Yardeni Research我预计随着通货膨胀侵蚀需求,利润率将进一步受到挤压。从2009年到今天的趋势线显示了基于季度收益的利润率已经变得多么高,因为它远远高于2014年至2021年所有收益水平。

像快餐连锁餐厅温迪和沙特化工巨头Sabic这样的美国公司无法转嫁增加的投入成本。摩根士丹利的分析师最近预测欧洲利润率将出现2008年的暴跌。高盛和Oppenheimer也在谈论美国的利润率挤压。这种情况正在全球各地和各行业发生。唯一真正逆势而行的全球行业是能源行业。

像快餐连锁餐厅温迪和沙特化工巨头Sabic这样的美国公司无法转嫁增加的投入成本。摩根士丹利的分析师最近预测欧洲利润率将出现2008年的暴跌。高盛和Oppenheimer也在谈论美国的利润率挤压。这种情况正在全球各地和各行业发生。唯一真正逆势而行的全球行业是能源行业。

随着仍然有很多人希望出现软着陆,股值下跌主要是关于贴现率和利润率,并不是经济衰退。取决于利润率下降的程度,我们还可能会走得更低。在那篇六月的文章中,我写道:

标准普尔500指数的平均利润率在开始后全球金融危机反弹之前约为9%,此后增长了约一半。其他条件不变的情况下,回归到那种盈利水平将使指数跌至峰值的三分之一左右 -- 大约在3200点左右。

由于我们的交易远高于那个水平,完全回归到平均水平还没有完全计入,更不用说永久性更高的贴现率或经济衰退的可能性。

按数字来看

- 2.9%基于目前可用数据的最新GDPNow 2022年第三季度数据

经济衰退是一个“何时”而不是“是否”的问题

我说过经济衰退吗?几个月前,一些人认为我们已经处于经济衰退中。但最近我们所经历的就业增长以及根据最新亚特兰大联储GDPNow数据显示,我们本季度可能会有近3%的经济增长,这表明我们仍处于后疫情扩张期。

即便如此,经济实际上并没有全面复苏。使美国经济本季度增长到3%的很大一部分是出口。亚特兰大联储模型预测的第三季度个人消费数据目前仅为1.3%。这并不乐观。

就在最近,摩根大通首席执行官杰米·戴蒙发出警告,称经济衰退将在六到九个月内到来。他还认为股票可能会再跌20%。他还担心信贷市场。

你可能会在信贷市场看到更多裂缝,甚至可能会有更多恐慌,这可能是ETF,可能是一个国家,可能是你意想不到的东西。

考虑到美国最引用的银行首席执行官的谨慎展望,可以理解一个联合国机构最近警告称“政策导致的全球衰退”。不仅是全球衰退的担忧,而且是引发全球衰退的金融危机是切实可感的。因此,一些人呼吁美联储放缓加息的步伐。考虑到利率上涨的速度以及消费增长的速度,目前仅为1%或2%,这是有道理的。等美联储加息结束时,这些数字甚至会更低。这时,公司的营收增长将加剧边际压力和贴现率。

美元仍然是一个问题

联合国贸发会议对全球衰退的担忧很大程度上与美元的强势有关。

这些担忧可能有些夸大,因为导致美元强势的许多原因我几个月前提到过已经减弱。美联储不再是最鹰派的央行。因此,利率差距正在缩小。市场几乎已经充分定价了美联储可能加息的幅度。这意味着我们接近美元的峰值,我预计它将从这里开始走低。如果美元指数(由DXY测量)像2000年代初那样高,我会感到惊讶。

这些担忧可能有些夸大,因为导致美元强势的许多原因我几个月前提到过已经减弱。美联储不再是最鹰派的央行。因此,利率差距正在缩小。市场几乎已经充分定价了美联储可能加息的幅度。这意味着我们接近美元的峰值,我预计它将从这里开始走低。如果美元指数(由DXY测量)像2000年代初那样高,我会感到惊讶。

尽管如此,美元仍然强劲到足以通过打击以外币赚取的收入(然后转换回美元)来伤害美国企业的盈利能力。这会对大型市值公司产生更大影响。因此,我们应该在本季度的标普500公司盈利报告中看到其影响。但如果美元开始走弱,这个问题就不会持续。

即使没有美元的影响,道路仍然崎岖。利率上升、市盈率下降和通货膨胀都在侵蚀利润率。

盈利预测

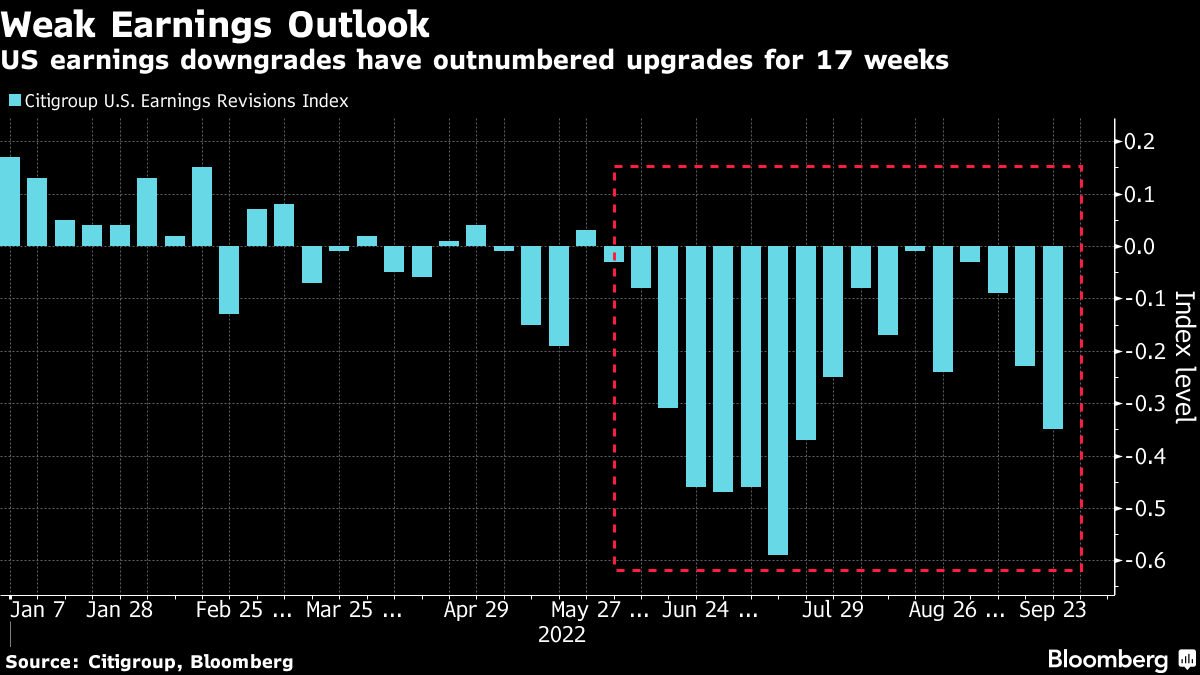

毫无疑问,本季度的盈利将会疲弱,在连续17周的盈利下调超过升级之后。

我想听到的是公司的指导是向上而不是向下。向下的指导意味着分析师还没有降低预期。当他们在糟糕的指导之后这样做时,股票会受到打击。这种打击通过增长公司的贴现现金流模型以一种残酷的方式蔓延,因为这些公司估值的很大一部分仅仅是因为高收入增长导致未来利润增加。如果增长放缓或消失,这意味着一个快速增长的公司的估值可能会直接减半。

我想听到的是公司的指导是向上而不是向下。向下的指导意味着分析师还没有降低预期。当他们在糟糕的指导之后这样做时,股票会受到打击。这种打击通过增长公司的贴现现金流模型以一种残酷的方式蔓延,因为这些公司估值的很大一部分仅仅是因为高收入增长导致未来利润增加。如果增长放缓或消失,这意味着一个快速增长的公司的估值可能会直接减半。

我正在寻找的第二件事是盈利痛苦仍然受到控制的迹象。到目前为止,我们已经看到房地产、零售、科技和加密货币受到打击。现在需要关注的行业包括消费者自由支出,特别是奢侈品,因为高收入消费者仍然有现金可供支出。如果我们在那里看到盈利和指导疲弱,这意味着消费正在更快速和更广泛地恶化。

这就是为什么我觉得耐克和苹果发布警告令人担忧,因为它们是最优秀的品牌。今年夏天,我去了折扣店,看到Under Armour 大幅打折。后来他们警告称存在库存过剩问题,有些人将其归因于公司特定困难。现在耐克也表示他们有库存问题,很明显不仅仅是Under Armour,就像不仅仅是 Target 和 Walmart 在大型零售业中一样。消费从商品向服务的大规模转变正在伤害像苹果这样的公司。

利润侵蚀将引发市场下一波抛售。如果我们看到标普500指数的利润在缩水,那将是更多痛苦即将到来的迹象,因为这意味着公司无法降低成本以抵御更严重的放缓。如果像杰米·戴蒙预测的那样,美国明年陷入衰退,我们将看到股价估值大幅下跌,除非公司找到一种方式来保持健康的利润率。

-------

顺便说一句,本周,彭博的 MLIV Pulse 调查关注房地产市场、生活成本危机和其他与不平等相关的问题。这项调查很简短,我们不会收集您的姓名或任何联系信息。请点击 这里 分享您的观点。提前感谢。Ed

本周引用

如果你列出所有以前的危机,坐在这里我们不会预测它们来自哪里,尽管我认为这一次你可能会预测它可能会发生。所以如果我在外面,我会非常谨慎。如果你需要钱,去筹集吧。

Jamie Dimon

首席执行官,摩根大通

我的关注点

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专享的新闻简报中获得专家分析。