敌意的欧盟银行并购增加赢家诅咒的风险 | 路透社

Liam Proud

BBVA主席卡洛斯·托雷斯·维拉在2024年3月15日西班牙毕尔巴鄂的Euskalduna宫召开股东年度大会前发言。路透社/文森特·韦斯特伦敦,1月30日(路透社Breakingviews)- 发起对竞争对手银行的不受欢迎的收购曾是危险过度的标志。如今,这似乎是潜在收购者可用的最合逻辑的选择。目前在欧洲有三项出价和一项可能的接触,总价值接近600亿欧元,但目标方均不希望接受。这些交易与过去的傲慢敌意收购完全不同,但仍然存在攻击者可能遭受赢家诅咒的风险。

BBVA主席卡洛斯·托雷斯·维拉在2024年3月15日西班牙毕尔巴鄂的Euskalduna宫召开股东年度大会前发言。路透社/文森特·韦斯特伦敦,1月30日(路透社Breakingviews)- 发起对竞争对手银行的不受欢迎的收购曾是危险过度的标志。如今,这似乎是潜在收购者可用的最合逻辑的选择。目前在欧洲有三项出价和一项可能的接触,总价值接近600亿欧元,但目标方均不希望接受。这些交易与过去的傲慢敌意收购完全不同,但仍然存在攻击者可能遭受赢家诅咒的风险。

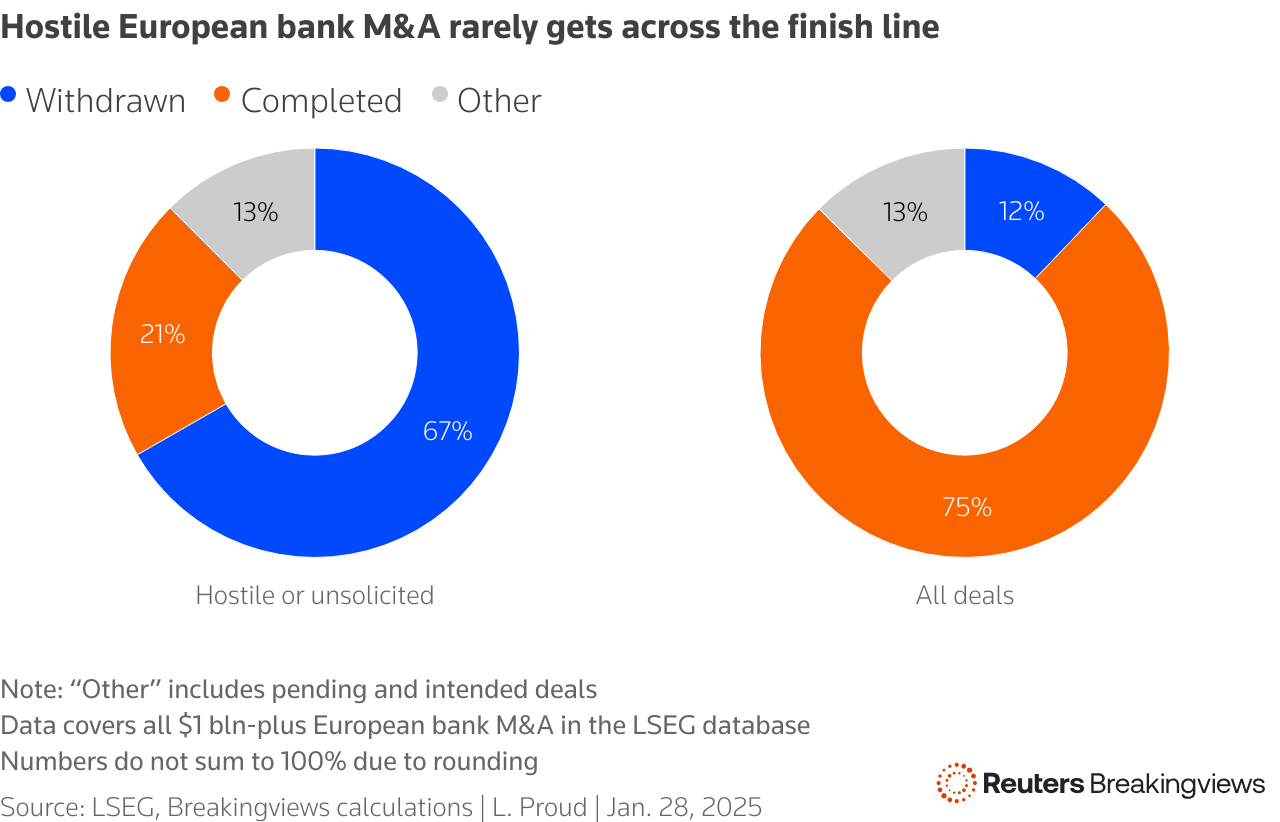

当前欧洲银行并购的关键参与者是63亿欧元的毕尔巴鄂比斯开银行(BBVA)主席卡洛斯·托雷斯·维拉(BBVA.MC)和69亿欧元的意大利贷款机构联合信贷(UniCredit)首席执行官安德烈亚·奥尔切尔(CRDI.MI)。托雷斯去年五月发起对较小的西班牙竞争对手萨巴德尔银行的120亿欧元收购提议(SABE.MC)。年末,奥尔切尔几乎收购了德国220亿欧元的商业银行(Commerzbank)近30%的股份(CBKG.DE),部分通过衍生品,并表示他倾向于全面收购 如果地方当局同意。在11月,前并购顾问随后 提供 100亿欧元收购当地竞争对手Banco BPM (BAMI.MI),这反过来又促使Banca Monte dei Paschi di Siena(MPS) (BMPS.MI) 130亿欧元 收购 意大利的Mediobanca (MDBI.MI) 上周五。在所有四个案例中,受到收购兴趣的银行要么正式拒绝了报价,要么明确表示他们不感兴趣,这意味着投标者可能需要直接与目标的股东接触以获得他们想要的东西。 两个饼图显示,70%的敌意和未经请求的欧洲银行交易被撤回,而所有欧洲银行交易的撤回率为12%

两个饼图显示,70%的敌意和未经请求的欧洲银行交易被撤回,而所有欧洲银行交易的撤回率为12%

从某种意义上说,敌意接触的重新出现令人惊讶,因为在2008年金融危机后几乎消失。自1980年代以来的历史是严峻的。LSEG的并购数据库列出了24宗由欧洲银行尝试的敌意和未经请求的超过10亿美元的交易,其中只有五宗完成,完成率为21%。根据Breakingviews的计算,该地区银行交易的整体完成率为75%。

许多成功交易最终都是灾难,最显著的是2007年苏格兰皇家银行主导的710亿欧元收购荷兰集团ABN Amro,这导致了收购财团中几家成员的救助。讽刺的是,Orcel作为美林证券的并购银行家,帮助策划了这笔交易。

早在此之前,BNP在1999年同时对巴黎银行和法国兴业银行的敌意收购要约导致了“特里谢原则”,以当时法国银行行长让-克劳德·特里谢的名字命名,他表示,涉及高卢贷方的敌意并购是不可行的,之后这成为了一场混乱的事件。

因此,最近不受欢迎的并购活动的上升需要一些解释。首先要了解敌意并购的必要条件:一个坚定的竞标者和一个有信心说“不”的目标董事会。近年来,这两者在欧洲银行中突然出现。

一条折线图显示西班牙、意大利和比荷银行的估值倍数大约为1倍的有形账面价值

一条折线图显示西班牙、意大利和比荷银行的估值倍数大约为1倍的有形账面价值

利率上升提高了股本回报、估值倍数和整个行业的动物精神。到2024年,潜在收购者发现自己拥有多余的股本和相对丰厚的收购货币,这是多年来的第一次。由于在更高估值下股票回购的意义降低,敌意并购跃升至议程的首位。

然而,同样的力量也使得长期表现不佳的公司——如Sabadell、BPM和德国商业银行——成为更具可行性的独立参与者,赋予其董事会拒绝收购兴趣的权力。如果Orcel和Torres几年前提出正式收购要约,当时小型贷方的股价和回报都低得多,那么很难想象会有多少反击。

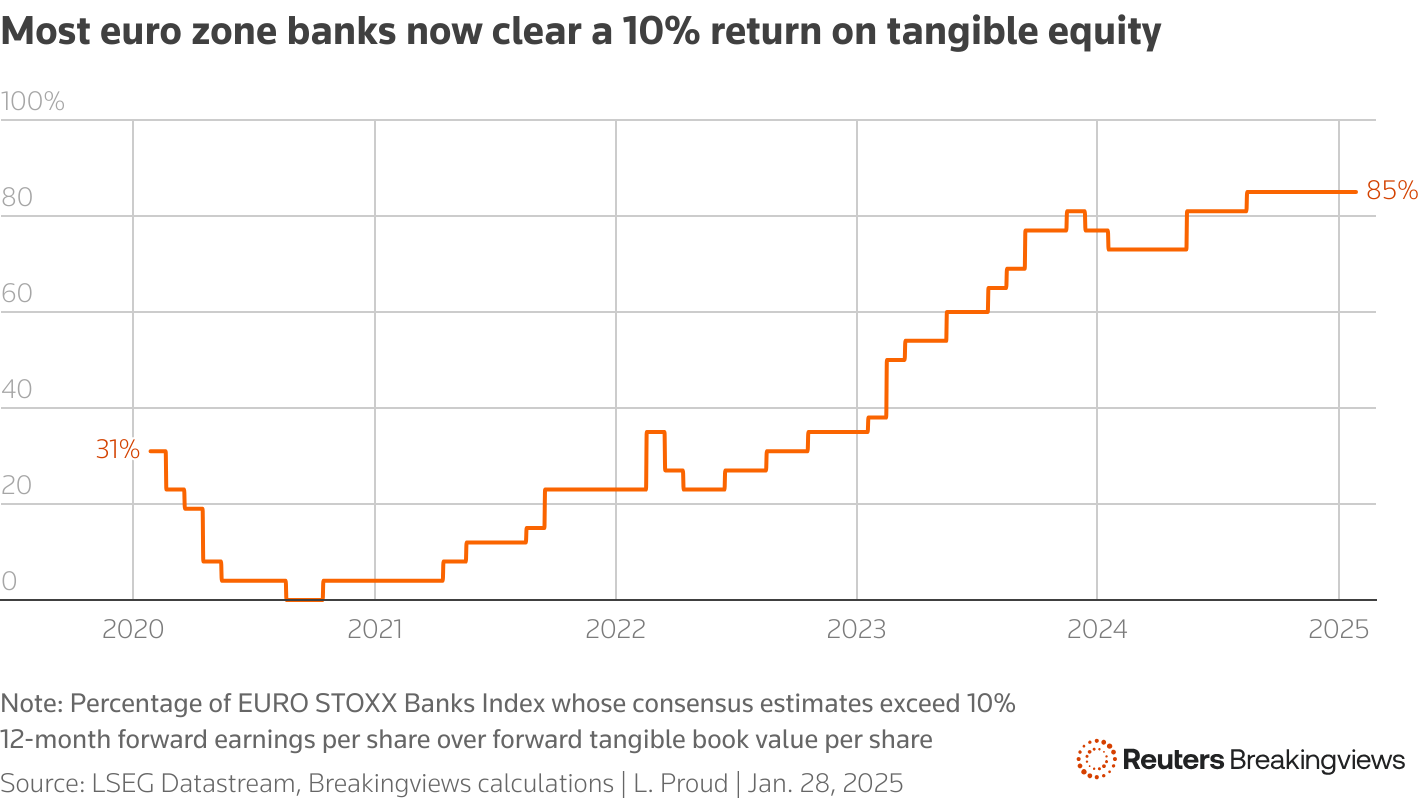

例如,在2022年中期,当前EURO STOXX银行指数的成员中,仅有四分之一的公司对有形股本的12个月前瞻性回报率的共识估计超过10%——这是该行业资本成本的一个典型经验法则。现在,根据Breakingviews使用LSEG收集的分析师预测的计算,85%的同一组公司有望超过这一关键盈利门槛。

一条折线图显示,10%以上的银行的比例从2020年初的31%上升到现在的85%

一条折线图显示,10%以上的银行的比例从2020年初的31%上升到现在的85%

换句话说,促使收购者的因素也给目标公司提供了抵制的理由,使得不受欢迎或完全敌对的收购方式成为唯一可行的选择。例如,Orcel在11月出价之前并没有与BPM的董事会进行谈判,因为可能会遇到的顽固态度,一位熟悉此事的人告诉Breakingviews。可能的未来攻击者,如510亿欧元的荷兰银行ING (INGA.AS)或750亿欧元的意大利巨头Intesa Sanpaolo (ISP.MI),可能会发现自己处于类似的境地。现在最紧迫的问题是,当前可能的交易是否会达成,以及买方的股东是否应该希望这种情况发生。政治和监管批准将发挥重要作用,但价格也同样重要。Visible Alpha的数据表明,分析师预计Sabadell、Commerz、BPM和Mediobanca在2026年和2027年都将实现10%的有形股本回报,这意味着投资者应该只接受一个在考虑控制溢价后,明显超过有形账面价值的报价。

UniCredit的BPM收购报价和BBVA的Sabadell报价的实时价值目前大致与有形账面价值相符,这意味着它们可能需要提高报价。如果MPS想要成功收购Mediobanca,情况可能也是如此,因为Mediobanca的股票目前交易价格比上周提案的当前价值高出11%。

这给Orcel、Torres和MPS的Luigi Lovaglio带来了困境。新自信的目标银行及其相对乐观的投资者可以坚持更高的报价。这可能解释了竞标者自身股价的波动。自上周四以来,MPS的股票已经暴跌超过十分之一。

尽管没有证据表明BBVA和UniCredit的股票存在持久的并购惩罚,也没有明显的信用支持承诺的丰厚成本节省。例如,自11月中旬BPM报价以来,意大利贷款机构的表现大致与Intesa相当。这表明投资者在期待两种情况:要么敌意交易根本不会完成,要么收购方最终会将所有可能的利益支付给目标公司。

关注 @Breakingviews 在X上(作者是路透社Breakingviews专栏作家。所表达的观点仅代表他本人。)

背景新闻

意大利的Mediobanca在1月28日拒绝了由国有竞争对手蒙特帕斯基银行(MPS)提出的收购要约,称合并对其股东不利,因为缺乏任何战略和财务依据。

MPS在1月24日宣布了对Mediobanca的133亿欧元报价。竞标者的股票在1月28日收盘时为6.21欧元,低于1月23日的水平11%。

要获取更多类似的见解,请点击这里免费试用Breakingviews。

- 推荐主题:

- Breakingviews Breakingviews路透社Breakingviews是全球领先的议程设定金融洞察来源。作为路透社的金融评论品牌,我们每天在全球范围内剖析重大商业和经济新闻。来自纽约、伦敦、香港及其他主要城市的约30名记者组成的全球团队提供实时专家分析。在https://www.breakingviews.com/trial注册我们的全服务免费试用,并在Twitter上关注我们@Breakingviews以及在www.breakingviews.com。所有表达的观点均为作者个人意见。