债券交易员在收益率曲线中段探寻日本的弱点 - 彭博社

Ruth Carson, David Finnerty, John Cheng

债券交易员正在关注日本首相高市早苗的经济刺激计划,准备在支出增加时出手。

虽然超长期债务是日本政府债券空头的主要目标,但市场参与者表示,注意力也正在转向五到十年的范围,该范围通常经历较少的抛售压力。

下一个催化剂可能在周五到来,高市预计将公布一项17.7万亿日元(1120亿美元)的预算。这高于MUFG银行和法国兴业银行所认为的投资者能够接受的14万亿到15万亿日元。

由于日本还在减少长期债务的销售,转而支持短期到期的债券,这自然使得更多的注意力转向收益率曲线的下方——这是高盛集团之前警告过的一个脆弱领域,因为日本银行正在提高利率。

“五到十年的部分现在是我最大的日本政府债券空头的家园,”东京最大的资产管理公司之一资产管理一号公司的固定收益首席投资官清水武智说。随着财政和货币政策风险在日本债券市场蔓延,他表示他在整个收益率曲线上做空。

日本债券市场重新出现波动的全球影响风险让投资者保持警惕。

日本债券市场重新出现波动的全球影响风险让投资者保持警惕。

德意志银行全球货币研究负责人乔治·萨拉维洛斯甚至警告说,高市早苗的支出计划引发了资本外逃的阴影,这种情况让人想起2022年几乎使英国债券市场崩溃的动荡。

日本的主权债务是全球74万亿美元债券市场的基石,而日本国债收益率的飙升容易溢出到美国国债、英国国债和德国国债。这个国家长期以来为世界提供了廉价资本的支撑,但随着日本银行逐步退出其大规模货币刺激政策,这种情况正在逐渐改变。

RBC BlueBay资产管理公司在预算公告前也持有日本债券的空头头寸。首席投资官马克·道丁表示,他已经在做空日本债务,特别是在10年期领域。

“如果在日本对政策错误的担忧加剧,那么我们将在那个时候增加对曲线短端的交易,”他说。

阅读更多:BlueBay为未开发市场的首个日本债券基金做好准备

高市早苗的经济计划旨在支持家庭和国内经济,风险在于为已经因加息过慢而受到审查的日本银行火上浇油。

“通过扩大预算赤字来应对高通胀的想法,至少可以说是值得怀疑的,”马尔伯勒投资管理有限公司的投资组合经理詹姆斯·阿西说,他在五到十年期的日本国债上持有看跌头寸。

预计的¥17.7万亿额外预算超过了前首相石破茂一年前推出的¥13.9万亿支出计划。

彭博社策略师的看法……

“财政扩张、犹豫不决的日本银行和高企的通胀意味着,世界第三大债务市场中唯一的确定性似乎就是不断上升的收益率。”

加菲尔德·雷诺兹,市场直播策略师

财政推出的时机恰逢核心通胀多年来持续高于日本银行2%的目标。投资者可能会将新的支出视为东京不愿控制不断膨胀的债务的证据。

“市场对与去年相似的¥13.9万亿的规模是相对可以接受的——任何远离这个规模的情况都会让市场感到恐慌,”MUFG全球市场EMEA及国际证券研究主管德里克·哈尔潘尼表示。“它需要接近去年的规模,以避免不良反应。”

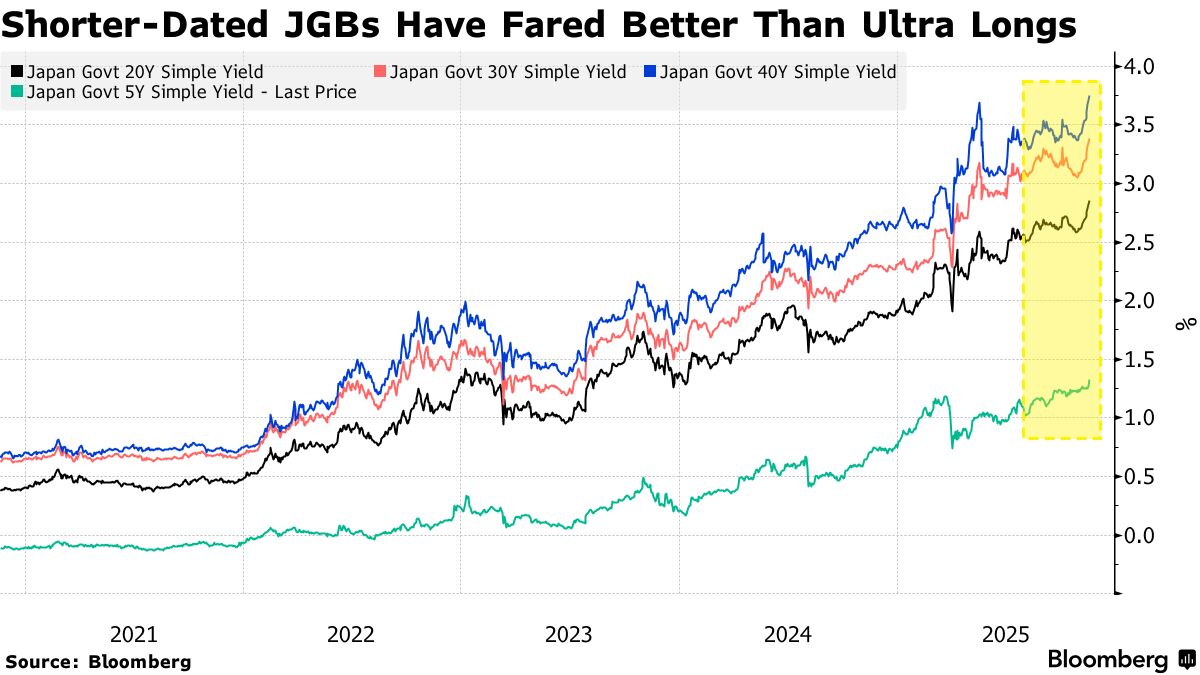

日本的40年期债券收益率今年已上涨超过100个基点,交易约为3.745%,而30年期债务的收益率也上涨了超过一个百分点,达到3.37%。相比之下,五年期日本国债收益率上涨约55个基点,达到1.315%。导致长期收益率曲线脆弱的一个因素是来自人寿保险公司的日本债券需求减少。

“人寿保险公司不再是活跃的买家,银行也不需要在购买时走得那么远,这使得20-40年期的债务部门容易受到财政冲击,”哈尔潘尼补充道。

花旗集团的托马斯·赖希是那些认为日本债券面临进一步压力的人之一。他表示,整个长期收益率曲线仍然是最脆弱的——这并不一定是由于特定的预算数字——而是由于当前的市场动态。

“围绕财政支出的普遍紧张,加上日本银行可能的维持,都为更陡的曲线提供了条件,”他说。“卖压主要来自于经销商配合财政部,但我们还没有看到足够的买入兴趣来在这些水平上吸收它。”