深入探讨“七大巨头”的韧性 - 彭博社

John Authers

银河系漫游指南 可以帮助理解 DeepSeek。

银河系漫游指南 可以帮助理解 DeepSeek。

摄影师:Mirrorpix/Getty Images

要直接将 John Authers 的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- DeepSeek 第二天:对美国 能源公司来说仍然是非常糟糕的消息;

- 如果 七大巨头 确实下跌(目前还没有发生),其他人将受益;

- 中国的数据 看起来一般——但并不是危机的根源;

- 2025 可能会是 私人信贷 的又一个好年头;

- 并且:一些 视频帮助思考 DeepSeek

深思 关于 DeepSeek

在 银河系漫游指南 中,人类建造了有史以来最伟大的计算机,名为 Deep Thought,来回答“生命、宇宙和一切的终极问题。”经过数百万年的思考,它给出了答案:42。这让他们更加困惑,并需要知道问题是什么。

与理解DeepSeek的影响尝试存在相似之处,DeepSeek是中国制造的新竞争者,似乎在计算或电力消耗方面远低于迄今为止的人工智能模型。要弄清DeepSeek在多大程度上改变了人工智能的经济学还需要时间。目前,以下是一些更深层次的思考,因为人们试图弄清楚他们最需要问的问题。

彭博社观点德国不会在更严格的欧盟移民政策上单打独斗OPEC+将在特朗普的压力下屈服继续前进,英国对NIMBY浪费时间者的战争我不羡慕英国气候变化负责人的工作 第二天:

市场反弹,正如预期的那样,并未完全恢复周一失去的所有地面。但尽管英伟达公司的市值下降了5800亿美元,表现出相当不错的恢复,然而,持续的损害似乎对那些本应提供额外电力以维持人工智能数据中心运行的公用事业公司来说更为严重。该行业表现最差的是Vistra公司:

一天后评估残骸

英伟达的股票遭受的损害远低于能源生产商Vistra

来源:彭博社

在行业层面,这种影响是戏剧性的。七大科技平台的利益并不完全一致,它们之间经常相互竞争。其他的“伟大者”是英伟达的最大客户,因此如果他们不需要在资本支出上花费太多,他们将是最大的受益者。他们几乎已经回到了周五的水平。标准普尔500公用事业指数的情况则并非如此:

七个依然看起来相当壮观

两天过去了,壮观者们状态良好;公用事业公司却不然

来源:彭博社

泡沫

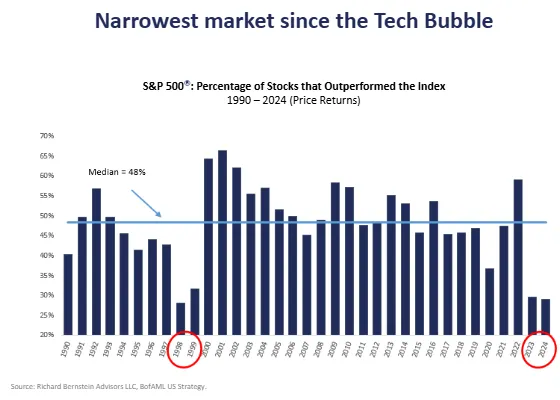

如果壮观者们形成了泡沫,那么它仍然没有破裂。但周一的抛售显示,壮观例外主义的故事并没有扎根。实时诊断泡沫是困难的(历史常常受到我们未能包括那些结果并非泡沫且没有破裂的市场反弹的影响)。然而,一个如此依赖少数股票的市场是个坏兆头。这张图来自美国银行的迈克尔·哈特内特:

“狭窄市场是例外,因为资本主义,”理查德·伯恩斯坦(Richard Bernstein Advisors)说。“你会发现,随着时间的推移,当人们认为只有少数公司有未来时,这些狭窄市场往往充满了投机。”问题是为什么这会改变。他补充说,随着美国股市现在占全球市值的创纪录高百分比,“美国例外主义是15年前的论点。今天并不是一个论点。”

“狭窄市场是例外,因为资本主义,”理查德·伯恩斯坦(Richard Bernstein Advisors)说。“你会发现,随着时间的推移,当人们认为只有少数公司有未来时,这些狭窄市场往往充满了投机。”问题是为什么这会改变。他补充说,随着美国股市现在占全球市值的创纪录高百分比,“美国例外主义是15年前的论点。今天并不是一个论点。”

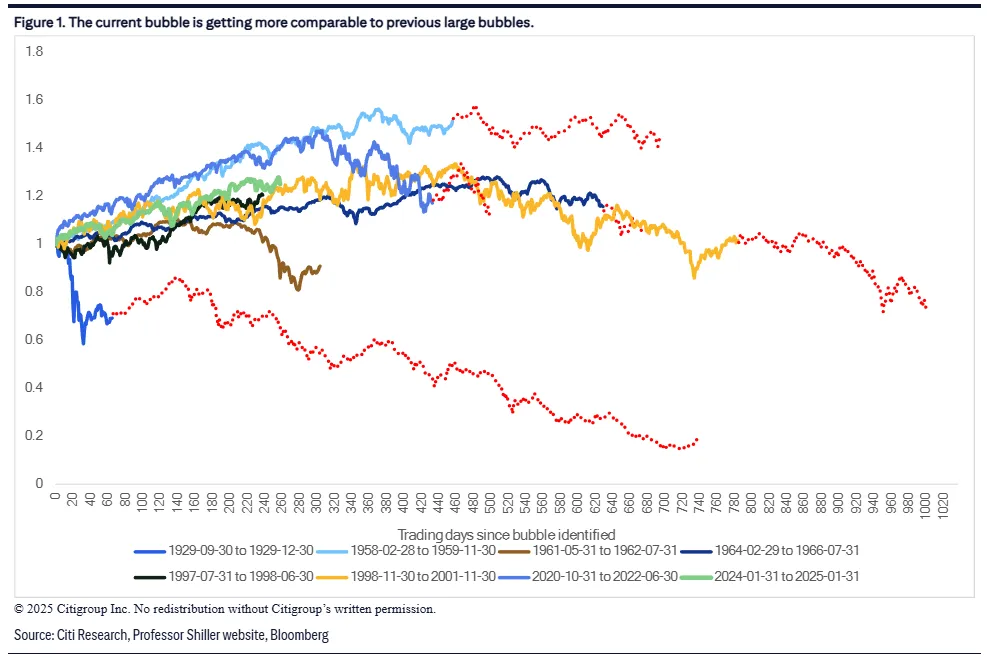

德克·维勒(Dirk Willer)和花旗集团全球市场的宏观策略团队提供了这张过去泡沫破裂的图表。在所有情况下,他们只在市场达到著名基金经理和股市历史学家杰里米·格兰瑟姆提出的定义时开始,即超过长期价格趋势两个标准差以上。这一事件确实看起来很像其中之一:

认识到尝试把握顶部是不可能的,也是不明智的,图表建议一种系统,即等待市场下跌15%或回到两个标准差水平,表明泡沫结束,然后出售以享受进一步贬值的收益。红色虚线显示了这将如何运作——在大崩盘后以及在互联网泡沫后都取得了显著成功。在其他事件中,这种方法效果不佳。

认识到尝试把握顶部是不可能的,也是不明智的,图表建议一种系统,即等待市场下跌15%或回到两个标准差水平,表明泡沫结束,然后出售以享受进一步贬值的收益。红色虚线显示了这将如何运作——在大崩盘后以及在互联网泡沫后都取得了显著成功。在其他事件中,这种方法效果不佳。

或者,伯恩斯坦指出,像1998-2000年那样的不平衡反弹,之后会出现同样不平衡的收场。在科技泡沫达到顶峰后,整体市场持续下跌多年,但仍然有很多机会。也许现在可以再试着寻找它们:

当泡沫破裂时,机会绽放

2000年科技泡沫破裂的后果对必需品股票是有利的

来源:彭博社

数据以2000年3月28日为基准,标准化为100。(科技峰值)

一个开放的私人空间

一个可能产生高达30万亿美元的资产类别不会迅速失去追求者。私人信贷填补了因新法规而受限的银行留下的关键空白。贝莱德公司以120亿美元收购HPS投资伙伴在12月体现了对这一不断增长的投资类别的信心。这是否合理?

这仍然为老玩家和新进入者创造机会。这些机会源于贷款人的创造力、宏观经济条件和变化的法规。资产管理行业推动使401(k)计划更容易投资于私人信贷和私募股权可能会有所帮助。对ESG投资的反弹使人们关注管理401(k)的规则。正如《回报点》指出,与美国总统唐纳德·特朗普不同,养老金高管通常是ESG的支持者。特朗普会愿意允许这些遵循ESG目标的基金的管理者进入吗?With Intelligence的私人市场研究负责人塞缪尔·戴尔对开放养老金投资于私人信贷采取了细致的看法:

如果你是个人投资者或养老金投资者,一个强有力的积极因素是你获得不同的回报,而这些回报你可能没有太多接触。推动良好私人信贷回报的结构性因素一直存在。市场上有更多的替代产品。一些银行已经减少了贷款,导致中间市场的需求增加。在负面方面,你可能会将资金锁定更长时间。如果你是401(k)投资者,这也许没问题,但如果你是401(k)之外的个人投资者,你可能不想这样。

即使它没有获得401(k)资金的份额,私人信贷的演变仍在持续。With Intelligence指出,监管变化,例如巴塞尔III最终方案,可能会加速银行的收缩,将资金引向私人债务管理者。这种迁移不可能一夜之间发生。阿波罗全球管理公司的首席经济学家托尔斯滕·斯洛克预计,银行与私人信贷公司的关系将通过战略联盟变得更加共生:

最初针对次投资级市场,我们预计这些合作关系最终也将扩展到投资级公司。虽然公共投资级融资广泛可得,但今天缺乏灵活的融资解决方案可能为私人信贷提供者创造机会。

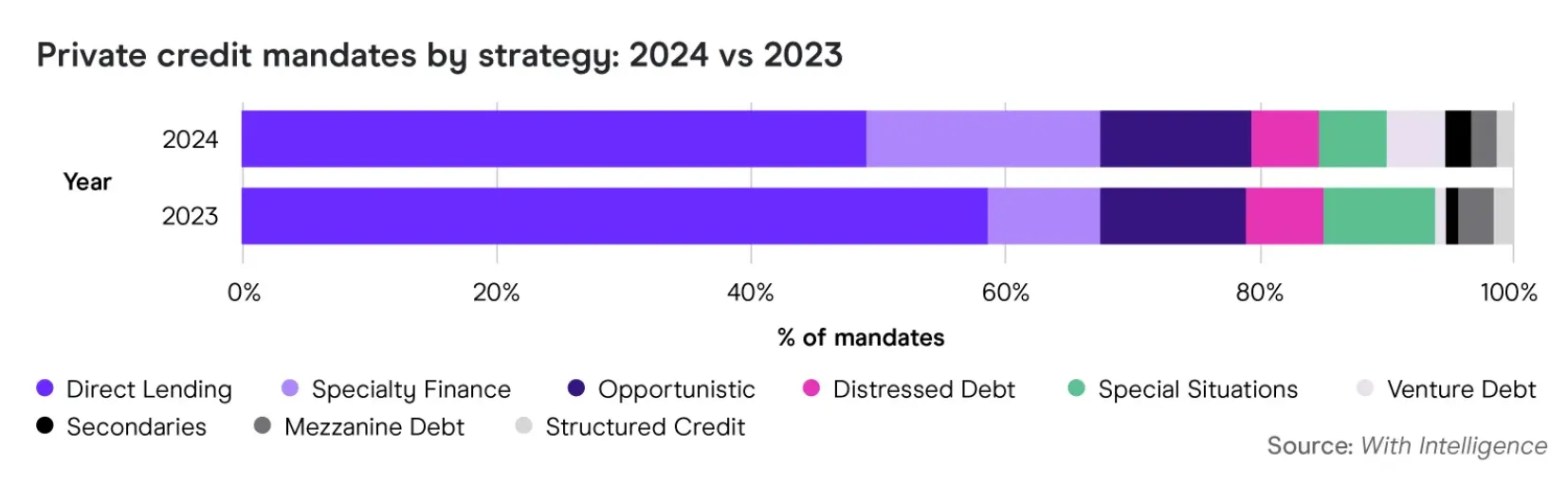

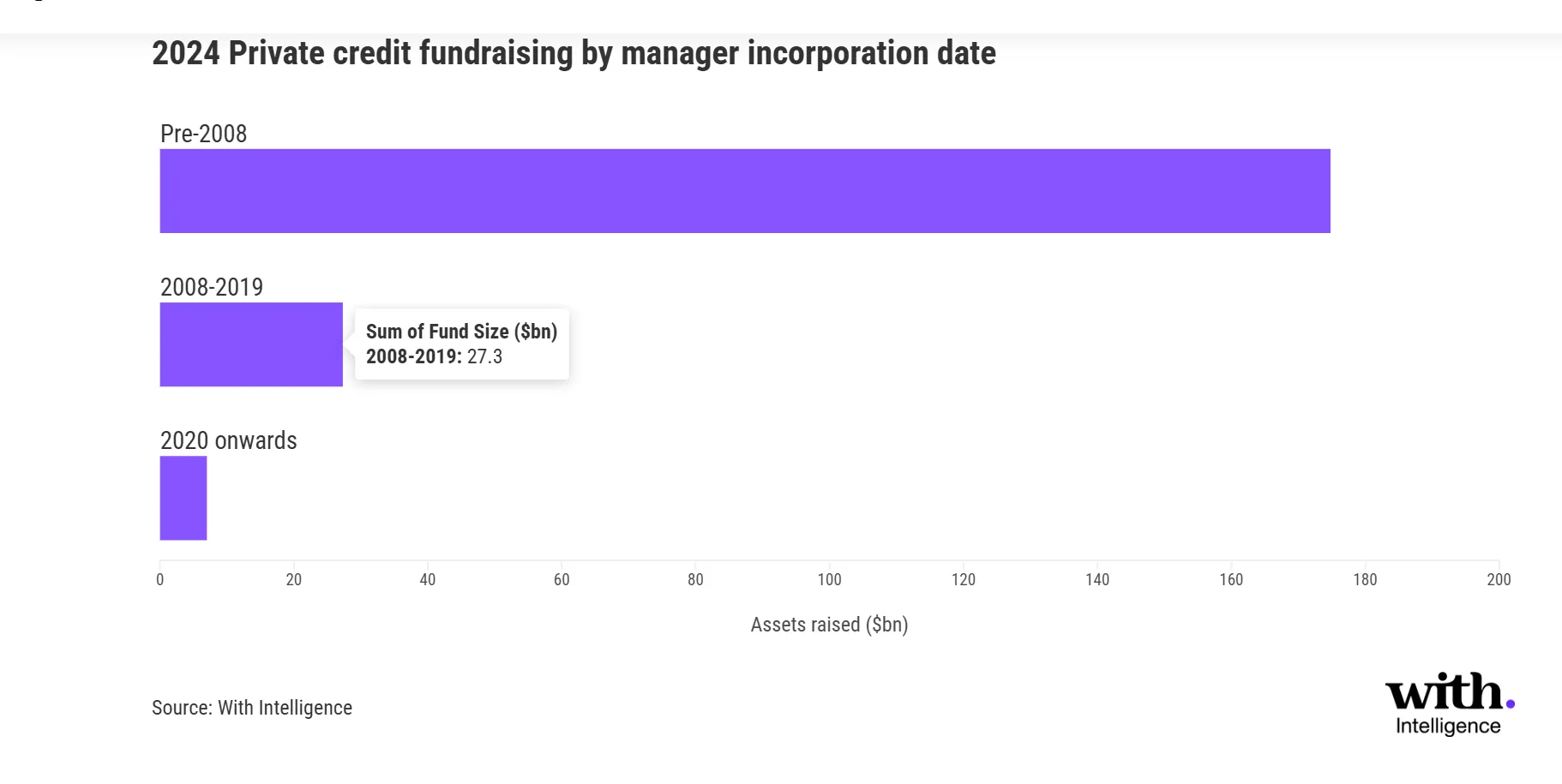

这些机会是什么,它们的规模有多大?专业金融——发生在传统银行和商业房地产渠道之外的资产基础贷款,且由金融或实物资产担保——浮现在脑海中。PIMCO投资估计其美国可寻址市场价值为20万亿美元。然而,与直接贷款不同,规模至关重要,With Intelligence的Dale认为专业信贷允许新进入者区分自己。运行非直接贷款策略的新发起比例正在增加。

在它们之间,专业金融和机会信贷——一种灵活的投资方法,涵盖了所有私人信贷策略——在2024年占Dale团队跟踪的委托的30%,高于2023年的21%:

尽管如此,对于首次管理者来说,在私人信贷中取得成功是棘手的。Dale指出,处理困境信贷事件的经验(通常来自2008年前在行业中的人)对寻找人才的人至关重要。这是因为在长期高利率环境下,投资组合公司的压力增加,使得这样的经验变得至关重要。With Intelligence的这张图表证明了这一点:

尽管如此,对于首次管理者来说,在私人信贷中取得成功是棘手的。Dale指出,处理困境信贷事件的经验(通常来自2008年前在行业中的人)对寻找人才的人至关重要。这是因为在长期高利率环境下,投资组合公司的压力增加,使得这样的经验变得至关重要。With Intelligence的这张图表证明了这一点:

这一进入壁垒可能正在推动并购,因为公司试图收购成熟的私人信贷团队。摩根士丹利分析师预测,特朗普的“轻触”监管方式应该会为此类交易提供进一步的顺风,而这种乐观情绪可能会传导到由私人信贷融资的活动中。在特朗普2.0之前,私人信贷的增长曾引发关于更大监管监督的讨论。现在看来,这种可能性稍微降低了一些。

这一进入壁垒可能正在推动并购,因为公司试图收购成熟的私人信贷团队。摩根士丹利分析师预测,特朗普的“轻触”监管方式应该会为此类交易提供进一步的顺风,而这种乐观情绪可能会传导到由私人信贷融资的活动中。在特朗普2.0之前,私人信贷的增长曾引发关于更大监管监督的讨论。现在看来,这种可能性稍微降低了一些。

银行业的放松监管最终也可能对私人贷款人有利,因为这将允许更多的资本部署,包括向非银行贷款人。摩根士丹利分析师补充说,银行可以以消耗更少资本的方式为更广泛的市场参与者提供服务,从而推动更强劲的整体回报。最大的机会在于为另类管理者、私人信贷基金及其投资组合下的资产提供融资。监管促进了私人信贷的增长;放松监管可能进一步帮助它。

-- 理查德·阿比

与此同时,在中国……

在就职日向美国自信心投下深寻手榴弹后,中国现在可以享受它的新年假期。它有理由希望蛇年对其运势更好。最新的制造业和服务业采购经理人指数调查在周末发布,显示中国依然情绪低迷——自2020年疫情开始以来大部分时间都是如此:

中国的后病毒疲惫

中国的商业调查继续令人失望

来源:彭博社

这些数字令人失望,但可能更糟。金融市场也是如此。债券收益率仍接近历史低点,这表明对真正能产生影响的刺激措施信心不足。股票在去年九月经历了一次短暂但戏剧性的反弹,当时似乎有一个大规模的刺激措施即将出台。虽然它们没有回到低点,但已经放弃了大部分反弹:

中国市场需要喘息

债券收益率和股价的下滑正在暂停

来源:彭博社

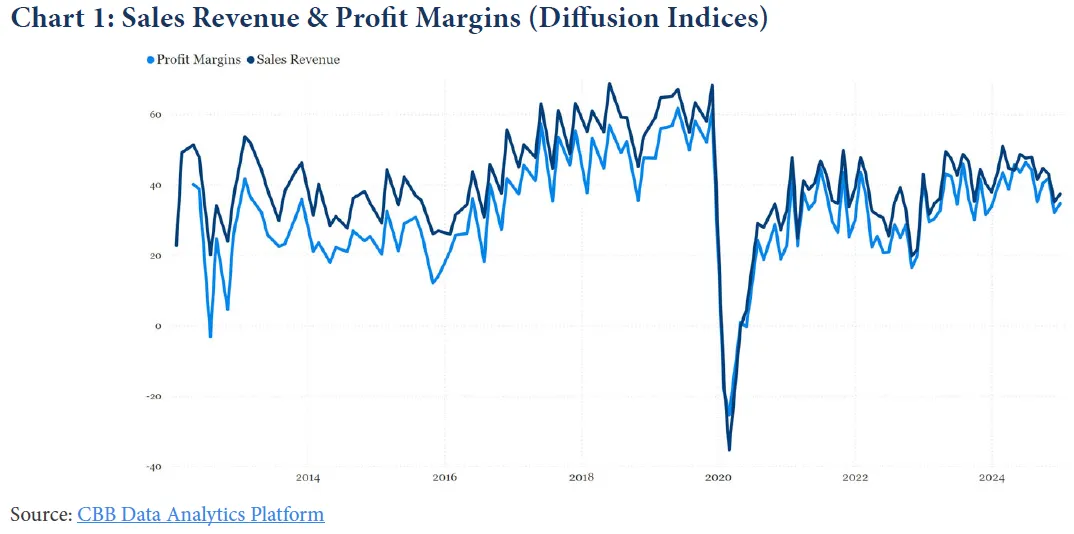

这对未来有什么启示?中国褐皮书研究小组今天发布了最新调查(发现情况完全不令人兴奋,但没有迫在眉睫的危机风险)。消费者的销售收入和利润率表明,情况比疫情后大部分时间要好,基本回到了上个十年中期的水平:

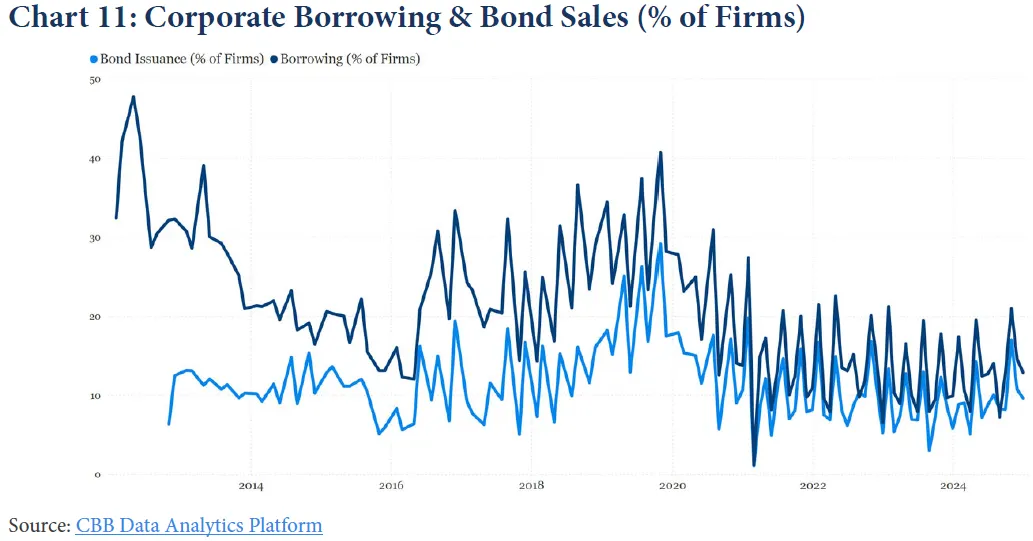

与此同时,尽管债券收益率创下历史低点,企业借贷和债券发行仍然惊人地低:

与此同时,尽管债券收益率创下历史低点,企业借贷和债券发行仍然惊人地低:

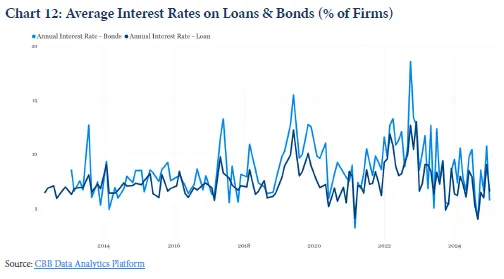

与此同时,融资成本几乎便宜到极点:

与此同时,融资成本几乎便宜到极点:

中国米色书的Shehzad Qazi以一种不必让任何人兴奋或恐惧的方式总结了这一点:

中国米色书的Shehzad Qazi以一种不必让任何人兴奋或恐惧的方式总结了这一点:

我们的数据显示,北京几乎没有压力去释放历史级别的刺激支出,即使它有能力这样做。特朗普在关税上的当前宽松言辞和不作为进一步强化了这一观点。

现在看看在农历新年假期后是否仍然如此。

生存技巧

一些视频来跟上DeepSeek。Jon Stewart以毁灭性的低调指出, 中国能制造更便宜的东西,这并不令人惊讶。我还在我们团队发布的视频中谈到了Nvidia护城河中的鲸鱼,在哪里,当然是在 TikTok。还有昨天,我忘了提到 Doves的《卫星》。抱歉。

来自彭博社观点的更多内容:

- Nir Kaissar: Nvidia的股票崩盘解决了华尔街的难题

- Marcus Ashworth: 特朗普的虚张声势不会动摇 美元之王

- Mohamed El-Erian: 美联储将在政策上闪避,但不会太久

想要更多彭博社观点? OPIN <GO>****。或者你可以订阅 我们的每日通讯**。**