基金经理将不得不接受私人资产,并乐在其中 - 彭博社

John Authers

大型基金感觉他们别无选择。

大型基金感觉他们别无选择。

照片:‘马耳他之鹰’(1941)/唐纳德森收藏/电影像素/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 为什么养老基金如此热衷于投资私人资产? 因为他们别无选择。

- 私募股权可能会证明是 ESG的救星。

- 小企业主真的 喜欢特朗普,这本身可能会在未来几个月推动经济。

- 并且:也许是 确实 是时候回到 月球了。

保持私密

美国股市似乎势不可挡,但其成功很大程度上归功于它正在稳步被削弱的方式。自本世纪初达到顶峰以来,即使价格已经恢复上涨,市场本身也在缩小,并让位于私人资产。当大型投资集团制定长期资本假设时,正如《回报要点》上个月报道的那样,唯一的普遍前提似乎是私募股权和私人信贷将表现得比其他任何东西都好。

彭博社观点比特币达到$100,000是否意味着HODL者的最后一笑?欧盟需要重新发现其单一市场的方向斯塔默的中国重置面临超级问题警惕中国在刺激政策上的政治表演这可能有助于解释为什么机构在过去二十年里越来越热衷于私募市场,以及为什么一些在上市股票中最伟大的参与者,特别是黑石,正在通过收购私募资产管理公司来跟随他们。对此的进一步了解来自于最新的全球养老金基金调查,该调查由阿穆迪投资研究所委托CREATE-Research在英国进行。根据对负责约2万亿美元资产的管理者的问卷和访谈,得出的结论是养老金基金感到别无选择。

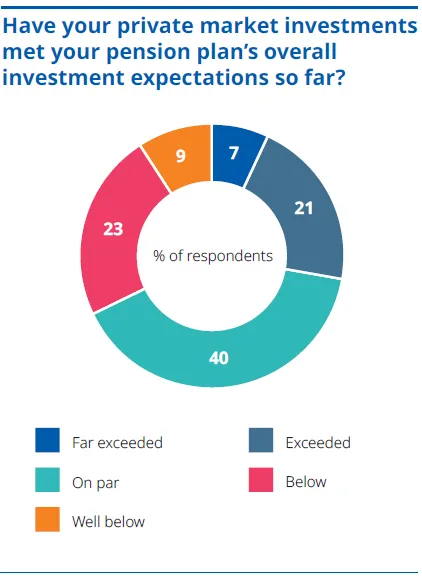

第一个发现是,即使现在大约三分之二的大型养老金机构将部分资金分配给私募资产,他们对结果并不太兴奋。但当被问及他们的私募投资是否达到了预期时,40%的人表示“符合预期”,而感到失望的人略多于那些预期超出的人:

因此,这并不是许多机构在全球金融危机前夕涌入对冲基金的重演,当时他们在互联网泡沫破裂后的盈利能力突然让他们看起来很聪明。那并没有好结果,但向私募资产的迁移却有所不同,更理性地源于缺乏替代方案。

因此,这并不是许多机构在全球金融危机前夕涌入对冲基金的重演,当时他们在互联网泡沫破裂后的盈利能力突然让他们看起来很聪明。那并没有好结果,但向私募资产的迁移却有所不同,更理性地源于缺乏替代方案。

一位芬兰养老金高管精彩地描述了阿蒙迪研究人员所经历的情况,如下所述:

由于多种因素,西方上市股票市场中的公司数量在本世纪一直在减少。这些因素包括投资者短期主义的加剧、官僚式的上市要求以及过度的监管审查。最近,这些因素又被增强了,原因是股票回购热潮提升了每股收益,首次公开募股(IPO)的管道收缩意味着寻求上市的成长型公司减少,以及由于过去十年利率暴跌,其他地方资本的可获得性更便宜。现在的上市公司数量比40年前少,且它们的平均规模和年龄都大得多。

撰写该报告的CREATE-Research的阿敏·拉詹提供了来自PitchBook数据服务的数字,以说明自2000年以来美国投资者的选择范围是如何变化的。那时,上市公司的数量远远超过私营公司,而当时的正统观点是尽快上市。现在,情况正好相反。你在公共市场之外有更多的选择:

令人难以置信的缩小的股票市场

本世纪以来,公共市场向私人市场的稳步转移

来源:Pitch Book,阿蒙迪,CREATE Research

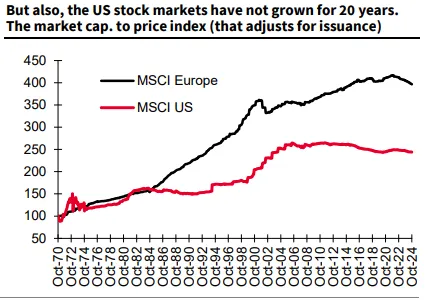

法国兴业银行的首席量化策略师安德鲁·拉普索恩以另一种方式说明了这一点,展示了自1970年以来股票市场总市值与其价格的比率是如何变化的。在美国,一个被广泛称为“去股票化”的过程意味着,指数的实际价值增长远远超过市场的总基础价值。这意味着股票变得更加稀缺,并进一步加剧了这一问题,迫使价格进一步上涨。这是美国股票必须支付的更高估值的一个促成因素。这个问题在欧洲的进展要小得多,部分原因是股权文化战争从未在经济中占据如此重要的地位:

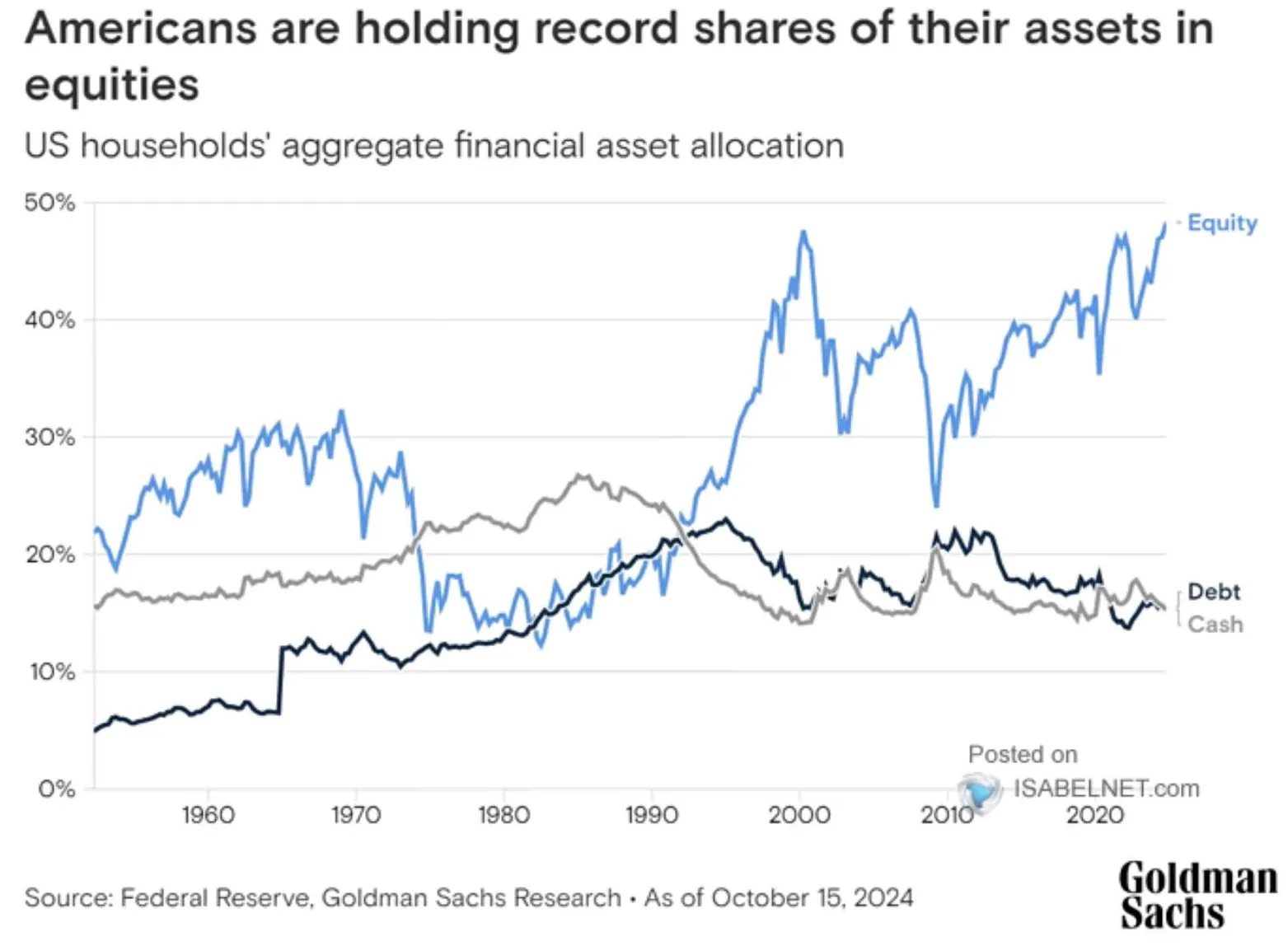

这个过程在很大程度上是由于过去25年中可获得的人工低利率驱动的,这使得用债务替代股权融资变得非常有吸引力。股票回购、资产处置等的结果是迫使可用的公共股权价格上涨,使投资者过度暴露于股票,并面临不利的入场估值。这对家庭来说也是如此。在1980年代和1990年代,他们持有的现金与股票大致相当。现在,正如一位读者通过高盛的图表清楚地指出的那样,他们在股票上感到不安地“全押”:

这个过程在很大程度上是由于过去25年中可获得的人工低利率驱动的,这使得用债务替代股权融资变得非常有吸引力。股票回购、资产处置等的结果是迫使可用的公共股权价格上涨,使投资者过度暴露于股票,并面临不利的入场估值。这对家庭来说也是如此。在1980年代和1990年代,他们持有的现金与股票大致相当。现在,正如一位读者通过高盛的图表清楚地指出的那样,他们在股票上感到不安地“全押”:

这导致了对米尔顿·弗里德曼所倡导的自由市场资本主义版本的信心危机,这种资本主义在许多年里占据主导地位。以下是我们芬兰基金经理的更多看法:

这导致了对米尔顿·弗里德曼所倡导的自由市场资本主义版本的信心危机,这种资本主义在许多年里占据主导地位。以下是我们芬兰基金经理的更多看法:

*自2010年以来,这些公共市场的增长并没有超出可以通过股价变动解释的水平,而这些股价受益于中央银行的廉价货币政策。通过借贷未来收益,他们与真实经济的联系越来越少。它们更多地涉及现有资产的二级交易,偏向现金分配和资产负债表管理;而较少关注促进就业和社会繁荣的财富创造。*相比之下,私募股权和私募债务公司的宇宙正在迅速扩展。它们的长期基金结构防止投资者在压力时期进行火售,这在公共市场中常常发生。

因此,与其让公共市场作为增长的引擎,由人群的智慧和市场效率来引导资本,现在普遍的看法是,最佳的创业决策是通过少数个体之间的私人谈判来做出的。随着公司选择成为独角兽,并在尝试上市之前等待多年(例如,OpenAI,其ChatGPT可以说是我们这个时代的关键创新,仍然是私有的),管理者们意识到,如果他们想要捕捉增长,就不能等到首次公开募股(IPO)。在IPO时购买亚马逊的投资者得到了丰厚的回报;很难想象今天的独角兽上市时会有类似的利润。

拉詹发现这些观点是普遍存在的。养老金经理不喜欢购买杠杆私有资产所涉及的利率风险,特别是现在超低利率的时代似乎已经结束。他们也不喜欢这个行业对费用的丑陋需求。购买私有资产的成本远不如购买标准普尔500指数基金便宜。但他们喜欢这个行业带来的自由,这仍然主要是关于主动管理和寻求良好的特异性回报。正如一位经理对拉詹所说:“私有资产摆脱了市值加权基准的暴政。”

私有中的ESG

转向私有资产的一个奇怪副作用是,它可能会复兴ESG(环境、社会和治理)投资,而这一投资刚刚受到唐纳德·特朗普当选的重创。共和党州对使用ESG的管理者发起了激烈的攻击和抵制,特别是在投资替代能源方面。即使是黑石集团首席执行官拉里·芬克,曾是这一概念的最大传播者之一,也承认它已被“武器化”,并变得 “有毒。”

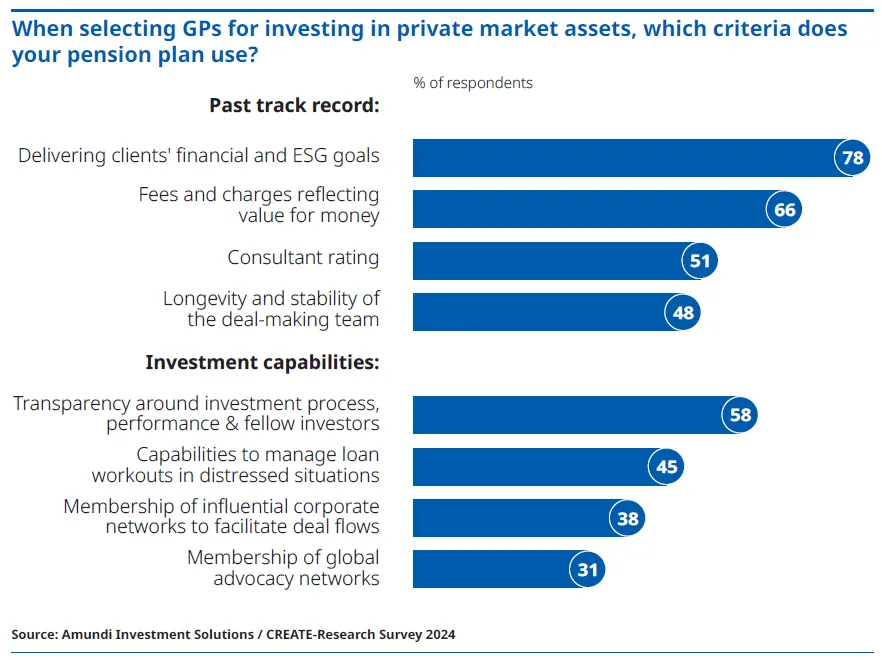

然而,即使美国的法规要求公司披露一系列ESG评分可能会被撤回,但在欧洲和亚洲的大部分地区,这些法规仍然有效。养老金高管报告称,他们在选择私人资产管理公司时考虑的因素之一是其ESG业绩。值得注意的是,这一因素优先于他们的费用或顾问对他们的评价:

从事各种清洁能源技术的公司非常适合私人市场,而许多私募股权经理可以合理地设定目标,通过他们在该领域的专业知识提供优越的回报。这使得他们在欧洲非常有吸引力,因为那里常常有来自受托人的压力,要求投资于这些领域。由于美国的政治变化,公共管理者现在面临的购买ESG股票的压力大大减少,这增加了能源转型主要由私人市场资助的可能性。这也可能成为那些担心气候风险影响其投资组合中主要股票的大型美国机构在不违反政治抵制的情况下获取这些领域敞口的方式。

从事各种清洁能源技术的公司非常适合私人市场,而许多私募股权经理可以合理地设定目标,通过他们在该领域的专业知识提供优越的回报。这使得他们在欧洲非常有吸引力,因为那里常常有来自受托人的压力,要求投资于这些领域。由于美国的政治变化,公共管理者现在面临的购买ESG股票的压力大大减少,这增加了能源转型主要由私人市场资助的可能性。这也可能成为那些担心气候风险影响其投资组合中主要股票的大型美国机构在不违反政治抵制的情况下获取这些领域敞口的方式。

与政治情绪的更多乐趣

由于政治两极化,经济调查变得越来越困难。但经济中的一个关键部分始终受到一种坚定观点的驱动,即特定的党派方法(来自共和党)将使他们受益——小企业。选举对经营这些企业的人的乐观情绪的影响是非凡的。

全国独立商业联合会的这种情绪指数刚刚享受到了自1980年以来最大的月度增长。它打破了特朗普第一次获胜的月份创下的前纪录增长:

小企业真的非常非常非常喜欢特朗普

他的当选带来了有史以来最大的月度乐观情绪增长

来源:全国独立商业联合会,彭博社

这种乐观情绪会证明是自我实现的吗?可能会。这是过去10年NFIB系列调查高管们是否认为“现在是扩张的好时机”的变化情况。简而言之,如果特朗普在位或即将回归,那么就是扩张的时机;否则,就不是:

特朗普回来了:是时候扩张了

小企业认为特朗普大大改善了他们的增长前景

来源:全国独立商业联合会,彭博社

小企业主非常重要。他们可能对特朗普政府会改善他们的环境有这样的信心,也可能没有。而且他们可能只是忠诚地告诉民调者,现在的情况会更好。但这种动物精神在经济的关键领域,应该是特朗普的一个巨大助力。如果公司认为投资是安全的并且这样做了,那么无论他们最终实施什么政策,这都是政府赢得的战斗。

生存技巧

一个有趣的里程碑。年轻投资者喜欢谈论“去月球”,而今天的富豪们则在将他们的财富投入到返回或更远的火星旅行中。因此我很惊讶地了解到,自从人类最后一次在月球上行走已经过去52年了,他们在行走时还唱着歌曲。 阿波罗17号的宇航员是尤金·塞尔南和哈里森·施密特。就像跟随埃德蒙·希拉里和登山者诺尔盖到达珠穆朗玛峰顶峰的登山者一样,他们的名字相对不公平地没有载入史册。但他们的故事仍然鼓舞人心; 我今年最喜欢的播客之一 featured Tom Hanks 讲述了那些 在月球上行走的男人的故事。它以理查德·尼克松如果 阿波罗11号以悲剧结束时将要发表的演讲开始(幸好,从未发表)。这真是鼓舞人心。来自彭博社观点的更多内容:

- Nir Kaissar: 担心股票?$1万亿的 回购 将会有所帮助

- Shuli Ren: 甚至 贝莱德 正在逃离公共市场

- Adrian Wooldridge: 奈杰尔·法拉奇 能否攀登英国的油腻高峰?

想要更多彭博社观点? OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**