欧元区私营部门意外恢复增长 - 彭博社

Mark Schroers, Alexander Weber

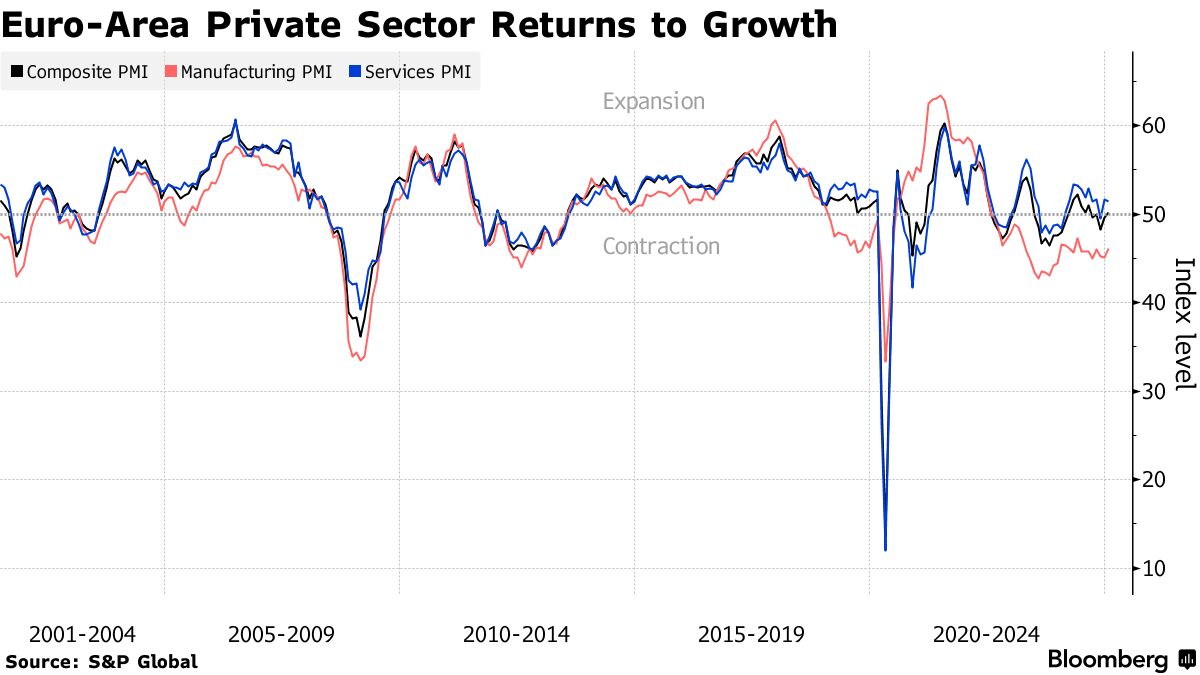

欧元区的私营部门在经历了两个月的收缩后,在一月份实现了增长,令分析师感到惊讶,因为受困的制造业显示出小幅改善的迹象。

S&P全球的综合采购经理人指数从上个月的49.6上升至五个月来的最高点50.2,重新回到50这一分界线之上,表明产出从收缩转为扩张。分析师原本预计的读数为49.7。

这一结果反映出制造业的表现略有增强,尽管其指数为46.1,仍然深陷收缩区间。服务业继续是亮点,其指标稳定在51.4。

“新年的开局略显鼓舞人心——私营部门重新进入谨慎增长模式,”汉堡商业银行首席经济学家赛勒斯·德·拉·鲁比亚在周五的一份声明中表示。“德国在改善欧元区经济方面发挥了重要作用,综合指数重新跃入扩张区间。”

“新年的开局略显鼓舞人心——私营部门重新进入谨慎增长模式,”汉堡商业银行首席经济学家赛勒斯·德·拉·鲁比亚在周五的一份声明中表示。“德国在改善欧元区经济方面发挥了重要作用,综合指数重新跃入扩张区间。”

欧元对美元保持涨幅,交易价格约为1.0493,涨幅约为0.8%。交易员削减了对欧洲中央银行降息的押注,预计到年底将减少90个基点——低于本周早些时候的100个基点以上。

尽管PMI有所上升,但该地区20国经济的实质复苏似乎仍遥遥无期。作为最大成员国的德国前景依然黯淡,经历了连续第二年的 产出下降。与此同时,法国则面临紧张的财政和不稳定的政治局势。

人们希望下个月的快选举能改善德国的前景,为基础设施投资铺平道路。但在短期内,德国联邦银行认为近期的停滞趋势将持续。该国的采购经理人指数(PMI)读数仅略微超过50。

德国将其2025年国内生产总值增长预测从1.1%下调至0.3%,《汉堡商报》周五报道,引用了未透露姓名的政府消息来源。对于下一年,该国也将其展望从1.6%下调至略高于1%,报告称。

欧洲央行下周应该会带来一些好消息,这是本轮周期内的第五次降息。其他央行也应跟进,前提是唐纳德·特朗普总统的贸易倡议不会使其脱轨。

尽管他在重返白宫的早期没有对欧洲征收关税,但他表达了对该地区贸易方式的不满,称其对美国“非常非常糟糕”。

彭博经济学的看法……

“欧元区整体PMI数据连续第二个月上升,表明唐纳德·特朗普的关税威胁所带来的不确定性对经济活动的影响是有限的。然而,前方的道路远未清晰——他的计划细节尚未浮出水面。贸易问题增加了欧洲央行继续降低利率的理由——我们预计2025年将放宽100个基点。”

—大卫·鲍威尔,资深欧元区经济学家。点击这里查看完整的反应

欧洲央行官员本周在达沃斯淡化了特朗普施加的任何税收带来的通胀威胁,表示有信心今年将可持续地实现2%的目标。

然而,价格压力并未完全减轻。标普全球1月份的调查显示,服务行业的投入成本在九个月内“最明显”地上升。整体产出成本在2025年初也更快上涨。

“价格方面的消息并不令人鼓舞,”德拉鲁比亚说。“在服务行业,这可能是由于工资上涨,欧元区的工资在2024年第三季度以自欧元诞生以来的最高速度上涨。”

标普全球表示,2025年初商业信心总体稳定,制造商变得更加乐观,公司对未来一年产出增长保持乐观。

| 阅读更多关于欧洲经济的内容: |

|---|

| 欧洲央行降息计划在特朗普回归的首次接触中幸存德国经济连续第二年萎缩,施尔茨遭遇新打击欧元区通胀反弹但不会 derail 欧洲央行降息 |

但尽管去年第三季度国内生产总值增长了0.4%,最近的数据表明经济活动在年末放缓。实际上,接下来三个月的数据预计仅会显示微弱增长。

PMI受到市场的密切关注,因为它们在月初发布,并且能够很好地揭示经济中的趋势和转折点。作为一种衡量产出变化广度而非深度的指标,商业调查有时可能难以直接映射到季度GDP。

在其他地方,英国的综合PMI指数上升至50.9,而美国的指标——预计在周五晚些时候发布——预计将保持在50以上。